Тактическое инвестирование: среднесрочная стратегия с облигациями в иностранной валюте.

К рынку валютных облигаций относимся с умеренным оптимизмом. Портфель пока не корректируем.

Главное

ФРС сохранила ставку

Регулятор сохранил процентную ставку в диапазоне 4,25–4,5% и сообщил, что будущие решения будут приниматься с учетом большего объема информации о ходе борьбы с инфляцией. Почти 47% трейдеров прогнозируют снижение ставки ФРС на 0,25 п.п. в июне.

Премиум российских суверенных долларовых облигаций по сравнению с американскими казначейскими долговыми обязательствами сохраняется на уровне, примерно в два или три раза превышающем уровень 150–200 пунктов, наблюдавшийся до 2022 года.

Эмитенты и выпуски

Российские железные дороги представляют собой естественную монополию в стабильном секторе железнодорожной инфраструктуры и подвижного состава, поскольку единственным акционером является государство. . Компания обладает подвижным составом и локомотивами, контролируя около 99 % рынка локомотивной тяги. Ежегодное обновление парка позволяет получать кредиты в госбанках при необходимости.

Программа ЗО28-1-ФР обеспечивает доходность по России-2028-З на уровне 1,5%. Предполагается получение дохода до 14% в франках в течение года, что кажется выгодным предложением.

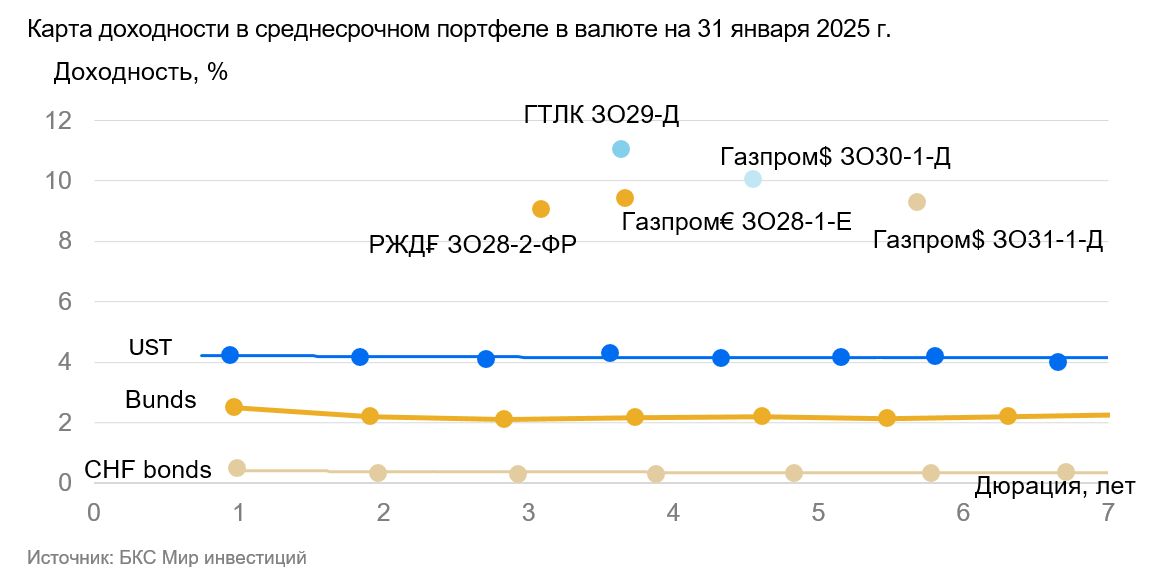

Доходность к погашению (YTM) — 9,1%.

«Газпром», выступающий поручителем и оферентом облигаций, осуществляет добычу газа и нефти, управляет российской газотранспортной системой и контролирует трубопроводный экспорт.

Выручка от газа, нефти и прочего за последние 12 месяцев по состоянию на I полугодие 2024 года составила 51%, 42% и 7% соответственно. EBITDA — 55%, 38% и 7%. Себестоимость добычи газа и нефти одна из самых низких в мире. Долговая нагрузка средняя: коэффициент чистый долг/EBITDA — 2,6х. Ожидается, что он будет держаться на уровне 1,5–2х.

За счет имеющихся средств в размере 8 миллиардов долларов и государственной поддержки риск нехватки оборотных средств или проблем с рефинансированием невелик.

Выпуски замещающих облигаций ЗО31-1-Д и ЗО30-1-Д Предполагается, что доходность облигаций России-2030-З составит 1,3% и 2,0% соответственно, а потенциальный доход по выпускам может достичь 18% в год.

Если Россия продолжит жёсткую денежно-кредитную политику, а геополитика останется такой же, выполнение колл-опциона по бессрочным облигациям Газпрома маловероятно. БЗО26-1-Д Возможные сроки исполнения оферты: 2026, 2031 и 2036 годы. Более вероятным вариантом является исполнение оферты в январе 2041 года. Доходность к моменту исполнения оферты составляет 12,8%.

Учитывая понижение процентных ставок Федеральной резервной системой и постепенную стабилизацию рынка после прекращения бессрочного выпуска Минфином. БЗО26-1-Д Может привести к сокращению доходности на 1,5–2%, приближаясь к показателю Газпром капитал ЗО37-1-Д с доходностью по купонам (YTM) 8,8%.

ЗО28-1-Е Предлагается доходность по выпуску России-2028-З в размере 1,9%, потенциальный доход за год — 19%. С учетом паритета процентных ставок для доллара и евро доходность выпусков в евро составит на 1,5–2% меньше.

Доходность к погашению (YTM) — от 9,3% до 12,8%.

Государственный транспортный лизинговый капитал – финансовое учреждение, оказывающее поддержку транспортной отрасли России через лизинг. Основой его кредитоспособности является государственная поддержка в лице 100%-ного акционера, которая проявляется в почти ежегодном увеличении уставного капитала и получении льготных кредитов.

Пример кейса Роснано демонстрирует государственную поддержку. Уровень качества активов хороший, наибольший заемщик — Аэрофлот (18% от портфеля кредитов). Достаточность капитала с учётом возможной неполной резервации в отчетности средняя.

ГТЛК ЗО29-Д Предлагаемая доходность по России-2029-З составляет 2,8%. При понижении ставки ФРС и стабилизации рынка после действий Минфина ожидается снижение бенчмарка на 1–1,5% и доходности ГТЛК на 1–1,5%. Ежегодный потенциал дохода может достичь 15%.

Доходность к погашению (YTM) — 11,1%.

Акрон — значимый международный производитель удобрений для сельского хозяйства, не попавший под санкции. Доля компании на мировом рынке составляет 1,5–2% — небольшая величина, но прибыль выше среднего уровня из-за снижения курса рубля, близости производства к морским портам и вертикальной интеграции в портовые инфраструктуры.

Операционные риски средние из-за наличия трех основных производств. Долговая нагрузка очень низкая. Бизнес и долговая нагрузка Акрона сопоставимы с Металлоинвестом и лучше, чем у Южуралзолота, выпускавшего облигации в юанях. Считаем, что справедливая доходность Акрона должна быть на уровне 8,5–8,8%. Потенциальный доход выпуска… БО-001Р-04 в юанях составляет свыше 5% за полгода.

Доходность к погашению (YTM) — 9,4%.

БКС Мир инвестиций

Увеличивайте доход от сделок

Маржинальная торговля

Перейти