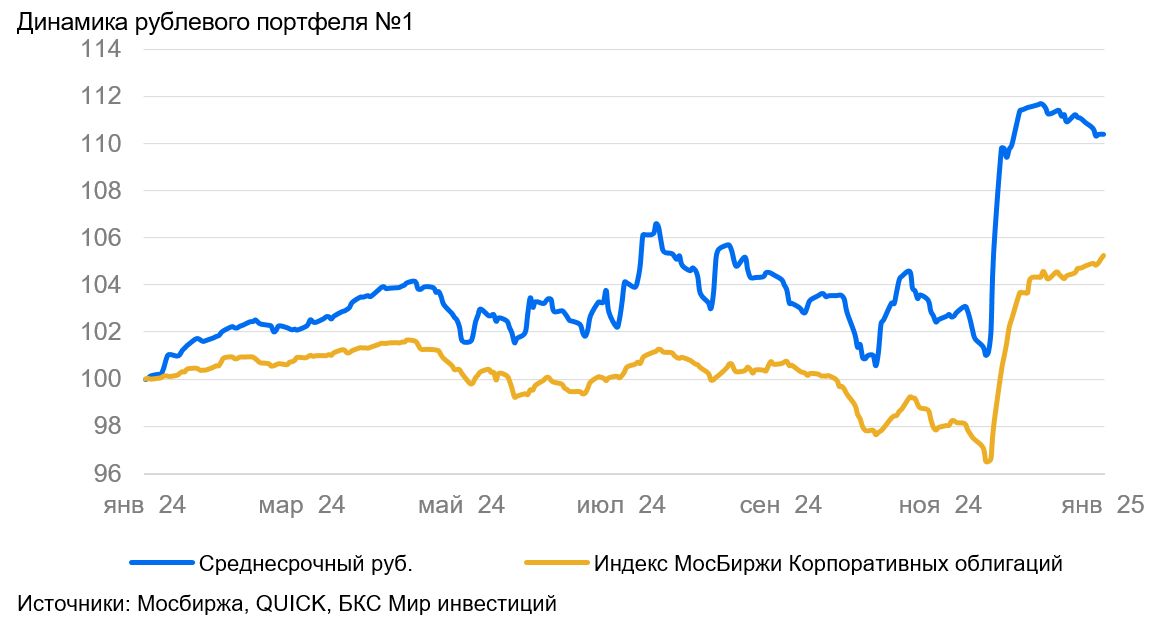

Стратегия инвестирования в облигации рублёвого рынка на среднесрочную перспективу

Поддерживаем оптимистичный прогноз по долговому рынку в рублях. В портфеле переходим от ОФЗ 26241 к Европлану.

Главное

В январе недельная инфляция составила 0,22%, что меньше чем 0,25% неделей ранее.

Прогноз инфляции в январе остаётся на уровне 1,3% в месячном выражении, что выше показателя декабря с учётом сезона.

Снижение кредитования в декабре на 0,3% – позитивный сигнал. В начале февраля ожидаются данные PMI за январь.

Курс рубля к доллару примерно в сто, воспринимается положительно.

Цена нефти Урала, приближающаяся к семидесяти долларам за баррель, не оказывает заметного влияния.

• Меняем ОФЗ 26241 на новый выпуск Европлана.

В деталях

Рост кредитования сократился в декабре до уровня прогнозов.

В декабре общее сокращение кредитных портфелей банковской системы составило около 0,3%, что немного хуже показателя Сбербанка. Небольшое замедление недельной инфляции вместе с этим указывает на сохранение ставки на ближайшем заседании ЦБ 14 февраля.

Вследствие ослабления кредитной активности прогнозируется замедление экономического роста и индексов PMI в январе, возможно, с их падением в отрицательную зону. Несмотря на это, позитивный взгляд на рынок в долгосрочной перспективе сохраняется: к 2026–2027 гг. предполагается постепенное снижение доходностей длинных ОФЗ с более чем 16% до 9–11%.

На смену ОФЗ 26241 приходит Европлан, предоставляющий высокую доходность в надежном втором дивизионе на два года.

Эмиссия ОФЗ 26241 уменьшилась всего на 0,2% из-за продажи государственных бумаг с средним и долгим сроками погашения после объявления Министерства финансов о размещении дополнительных выпусков семи старых ОФЗ объемом по 50 млрд рублей каждый. Переходим к Европлану — крупной российской компании по автолизингу, которая работает в устойчивом к кризисам секторе с эффективным бизнесом и низкими финансовыми рисками.

85% актива Европлана составляют лизинговые контракты на легковые и грузовые автомобили иностранного производства. Цены на такое имущество возрастают из-за девальвации рубля в условиях кризиса, а также утилизационного сбора, что снижает убытки портфеля в период кризиса, так как стоимость залога увеличивается. Благодаря этому качество активов Европлана хорошее — на уровне Сбера.

Коэффициент Капитал/Лизинг (Кредиты) Европлана равен 21%, что превосходит показатель Сбербанка (17%). Облигации Европлан 001Р-09 приносят доходность выше на 3% по сравнению с облигациями рейтинга АА, на 4,5% — собственной кривой (на равном сроке) и на 2% — аналогичных облигаций РЕСО-Лизинг.

Предсказываем падение прибыли на 2 процента и больше. По прогнозу, доход за шесть месяцев/год после переоценки активов составит более 18%/33 процентов, что является выгодным предложением. в отчете.

Эмитенты и выпуски

R

Первое коллекторское бюро — крупный цифровой коллектор российского рынка, занимающий 20%. Основа кредитоспособности — очень низкие финансовые риски и крепкий бизнес-профиль. ПКБ БО 001P-04 торгуется с доходностью на уровне облигаций с аналогичным рейтингом. Предполагаем доход по выпуску (переоценка тела + купон + реинвестирование) — 12% за полгода.

Доходность к погашению (YTM) — 26,9%.

R

Джи-групп является крупнейшим девелопером Татарстана с долей рынка в 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа — 28%) несколько выше среднего по рынку. Ожидается доход от 17% за полгода.

Доходность к погашению (YTM) — 28,3%.

R

Группа «Сэтл» — главный застройщик Санкт-Петербурга с долей рынка 22%, входит в пятерку лидеров России. Облигации Группы «Сэтл» попали под продажу всех облигаций девелоперов, хотя риски кажутся минимальными.

Бизнес показывает лучшую прибыльность по сравнению с конкурентами: EBITDA составляет 30–32%, против 24–26% у конкурентов. Долговая нагрузка минимальна среди всех девелоперов второго эшелона. Показатель Чистый Долг/EBITDA — 0,4x, что означает возможность погасить весь долг за полгода в идеальных условиях, а акционер — весь чистый долг компании из выплаченных дивидендов. Ожидается доход от 16% за полгода.

Доходность к погашению (YTM) — 28,5%.

R

Европлан – крупный российский автолизинговый холдинг, работающий в стабильном секторе с прибыльным бизнесом и минимальными финансовыми угрозами.

Европлан держит в портфеле в основном лизинговые операции под залог легковых автомобилей и иностранных грузовиков. Цена этих объектов растет из-за кризиса: повышается курс валют и действует утилисборт, что уменьшает убытки Европлана в кризис, так как стоимость залога увеличивается. Благодаря этому качество активов Европлана хорошее — на уровне Сбербанка. Коэффициент Капитал/Лизинг (Кредиты) у Европлана равен 21%, что выше, чем 17% у Сбера.

Облигации Европлан 001Р-09 обеспечивают почти на 3% большую доходность по сравнению с облигациями рейтинга АА, на 4,5% — выше собственной кривой (на аналогичный срок) и на 2% — выше у РЕСО-Лизинг. Предполагается снижение доходности на 2%, ожидаемый доход за полгода/год с учетом переоценки тела — более 18%/33%.

Доходность к погашению (YTM) — 26,8%.

S

S

S

S

У России отрицательный чистый долг и развивающаяся экономика. Предполагается снижение доходности на 1% за полгода и 2–2,5% — за год. Такое ожидание связано с опережающими индикаторами: размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, меньший дефицит бюджета в 2025 году по сравнению с 2024 годом, досрочная отмена льготной ипотеки банками, индексы PMI. Все это указывает на снижение напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 16,7% до 17,4%.

R

Вполне возможно, что у строителей достаточно средств и прибыли для оплаты долга. Семейные ипотеки практически гарантируют устойчивый спрос на их жильё. У ЛСР (одного из пяти крупнейших российских девелоперов, занимающего 15% рынка Санкт-Петербурга) очень низкая задолженность — всего 0,9х по показателю Чистый Долг/EBITDA. В идеальных условиях компания может погасить весь долг в течение года.

Продажи компании ЛСР в IV квартале 2024 года увеличились относительно предыдущего квартала на 60% по итогам в рублях и на 50% по площади. Для девелоперов самые трудные времена остались позади. Облигации ЛСР сроком на два года торгуются с доходностью 26,3% годовых. Предполагается получение дохода за полгода/год с учетом переоценки тела более чем 15%/30%.

Доходность к погашению (YTM) — 26,3%.

R

РЕСО-Лизинг, являясь дочерней компанией страховой компании РЕСО-Гарантия, представляет собой крупную российскую автолизинговую организацию в секторе, рост которого приближается к стабильному уровню. Эмитент осуществляет эффективный бизнес, характеризуется низкими финансовыми рисками и получает поддержку от РЕСО-Гарантия.

Легковые иномарки и грузовики иностранного производства составляют 86% портфеля РЕСО-Лизинга. Стоимость этих активов растет из-за укрепления курса валют в кризисные времена, а также из-за утилизационного сбора, который снижает потери компании в кризис, так как стоимость залога увеличивается. Коэффициент Капитал/Лизинг (Кредиты) у РЕСО-Лизинга достигает 20%, что выше показателя Сбербанка (17%). Потенциальный доход за полгода — 18%.

Доходность к погашению (YTM) — 31,4%.

Инвесторов, не желающих проводить анализ, в построении разнородного кредитного портфеля может поддержать стратегия. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

Акционерное общество «Управляющая компания БКС» имеет лицензию № 050-12750-001000 от 10.12.2009 на осуществление деятельности по управлению ценными бумагами, выданную Федеральной службой по финансовым рынкам без ограничения срока действия. Подробности о работе АО УК «БКС» по доверительному управлению доступны на сайте: https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», а также по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20.

Информация об УК, включая декларацию о рисках и порядок подачи обращений (жалоб), доступна по… https://bcs.ru/am/company/disclosure.Результаты работы управляющего ценными бумагами в прошлом не гарантируют доходности учредителя управления в будущем. Перед передачей денежных средств и/или ценных бумаг в управление необходимо изучить регламент доверительного управления. Описание инвестиционных целей стратегии и инвестиционной стратегии управляющего не является гарантией доходности. Подробнее о стандартной стратегии, рисках, расходах и условиях доверительного управления можно узнать на официальном сайте АО УК «БКС». https://bcs.ru/am/trust/documents.

Пример ожиданий инвестора, его инвестиционных целей и профиля, а также драйверов роста носит предварительный характер и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Услуги управляющего не являются услугами по открытию банковских счетов и приему вкладов. Деньги, передаваемые по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Увеличивайте доход от сделок

Маржинальная торговля

Перейти