Тактическое управление среднесрочным портфелем облигаций в иностранной валюте.

К рынку валютных облигаций относимся с умеренным оптимизмом, портфель не изменяем.

Главное

На Московской бирже стартовала торги замещающих облигаций Республики Беларусь, предлагаемых по ставке 16–17%.

Рост доходностей американских государственных облигаций (UST) не снижает разницу в доходностях российских суверенных долларовых облигаций и трежерис. В связи с опасениями по поводу инфляции в США, вызванными торговой политикой Трампа, разница в доходностях превышает нормальный уровень в 150–200 пунктов, который наблюдался до 2022 года.

Новые замещающие облигации Республики Беларусь представляют интерес из-за поддержки, оказываемой ей Россией и Китаем, хотя Китай оказывает ее меньшей степени. Сюда входит рефинансирование госкредитов. Большая часть золотовалютных резервов Беларуси хранится в золоте, которое находится на исторических максимумах.

Эмитенты и выпуски

R

Российские железные дороги представляют собой естественную монополию в сферах железнодорожных сооружений и подвижного состава, контроль над которой осуществляется государством в качестве единственного акционера на 100%. . Предприятие располагает подвижным составом и локомотивами, контролируя около 99% рынка локомотивной тяги.

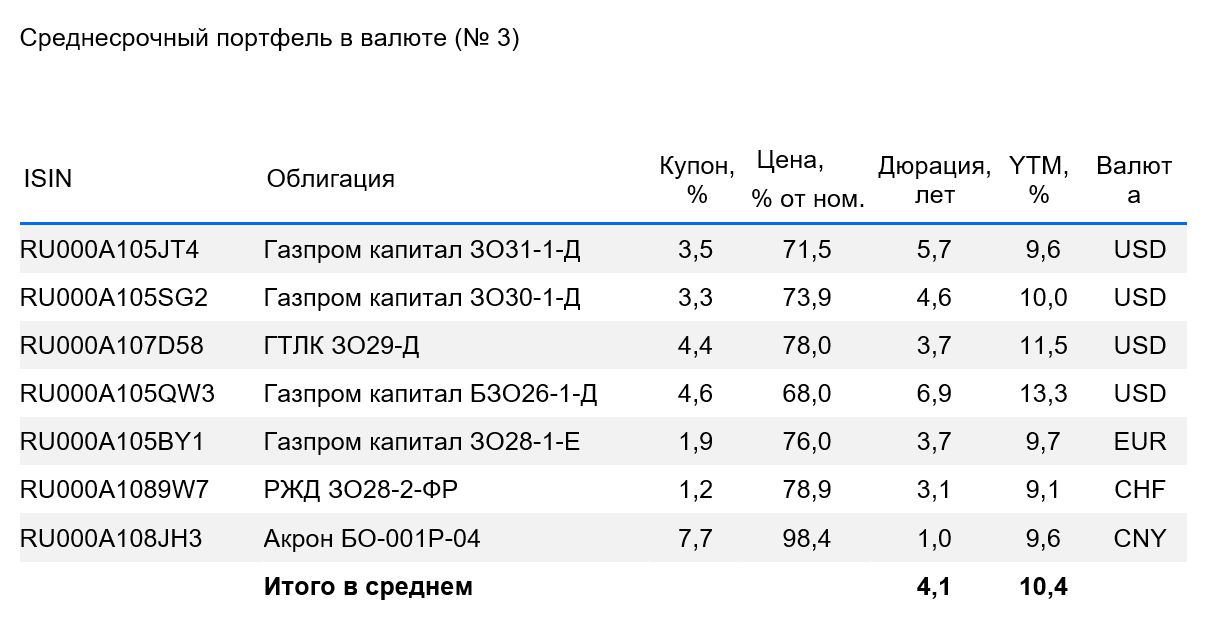

Ежегодное докапитализация компании обеспечивает возможность перекредитования в государственных банках при необходимости. Выпуск ЗО28-1-ФР предполагает доходность к России-2028-З на уровне 2%. Ожидаемый годовой доход в франках составляет до 16% — выгодное предложение.

Доходность к погашению (YTM) — 9,1%.

R

R

R

R

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и монополизирует экспорт через трубы. За 12 месяцев до I полугодия 2024 года выручка от газа, нефти и прочего составила 51%, 42% и 7% соответственно, а EBITDA — 55%, 38% и 7%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Задолженность находится на среднем уровне: показатель чистый долг/EBITDA равен 2,6. Ожидается, что он останется в диапазоне от 1,5 до 2. Риск ликвидности и рефинансирования низкий из-за наличия денежных средств в размере 8 млрд долларов и государственной поддержки.

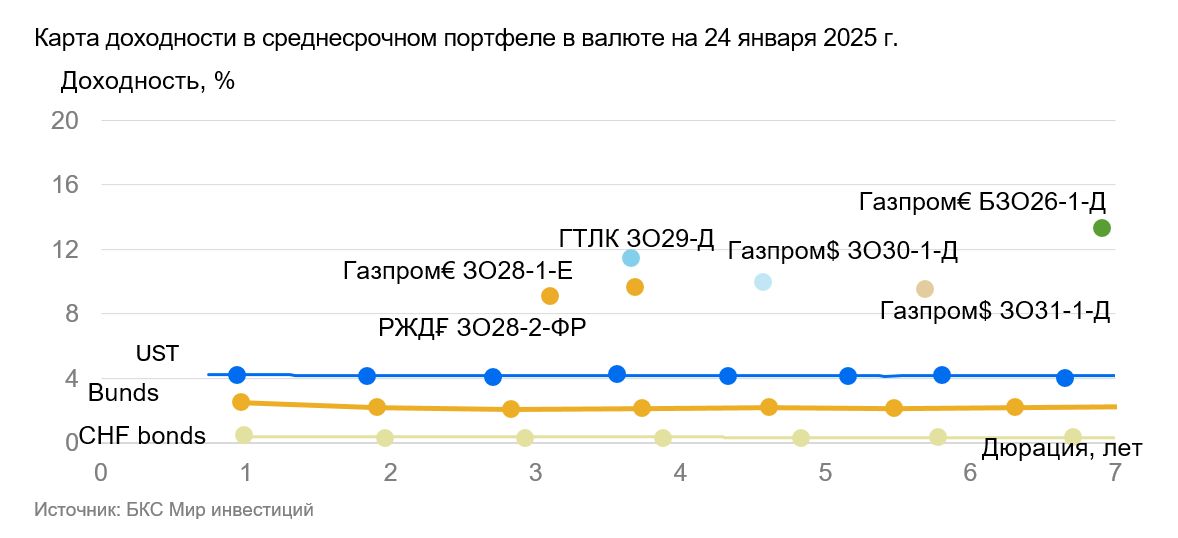

Выпуски замещающих облигаций (ЗО) ЗО31-1-Д и ЗО30-1-Д Предлагается доходность для России-2030-З на уровне 1% и 1,4%. Максимальный потенциальный доход по выпускам может составить до 17,5% годовых.

При неизменности жёсткой денежно-кредитной политики в России и воздействии геополитических факторов выполнение опциона по бессрочным облигациям Газпрома представляется маловероятным. БЗО26-1-Д В 2026, 2031, 2036 годах и с большей вероятностью в январе 2041 года доходность по оферте составит 13,5%.

Учитывая снижение ставки Федеральной резервной системы и постепенную нормализацию рынка после замены Министерства финансов бессрочным выпуском. БЗО26-1-Д Может привести к уменьшению прибыли на 1,5–2%, приблизившись по доходности к облигациям Газпром Капитала ЗО37-1-Д со ставкой до погашения (YTM) в 9,0%.

ЗО28-1-Е Предлагает доходность к выпуску России-2028-З при сопоставимых рисках два процента, потенциальный доход за год — двадцать процентов. С учетом паритета процентных ставок для доллара и евро доходность выпусков в евро должна быть на один с половиной–два процента ниже.

Доходность к погашению (YTM) — от 9,6% до 13,3%.

R

ГТЛК – финансовая организация, которая помогает транспортному сектору России с помощью лизинга. Надежность ГТЛК обусловлена поддержкой государства, являющегося его единственным акционером на 100%. Государство поддерживает ГТЛК практически ежегодными вливаниями капитала и предоставлением льготных кредитов.

Пример кейса Роснано демонстрирует господдержку. Качество активов оценивается как удовлетворительное, Аэрофлот является крупнейшим заемщиком (18% от портфеля кредитов). Достаточность капитала при учете возможного недорезервирования в отчетности средняя.

ГТЛК ЗО29-Д Предлагаемая доходность по России-2029-З составляет 1,9%. При снижении ставки ФРС и стабилизации рынка после замещений Минфина ожидаем понижение бенчмарка на 1–1,5% и доходности ГТЛК на 1–1,5%. Ежегодный потенциальный доход может достичь до 13%.

Доходность к погашению (YTM) — 11,5%.

R

Акрон — крупный мировой производитель удобрений для сельского хозяйства, не попавший под санкции. Его доля на мировом рынке составляет 1,5–2%. Несмотря на небольшую долю, компания демонстрирует высокую прибыльность, превосходящую средние показатели рынка, благодаря обесценению рубля, близости к морским портам и вертикальной интеграции в портовую инфраструктуру.

Операционные риски оцениваются как средние благодаря наличию трёх производственных площадок. Компания характеризуется очень низкой долговой нагрузкой. Бизнес и финансовое состояние Акрона предпочтительнее, чем у компании Южуралзолото, размещавшей облигации в юанях, и сопоставимы с Металлоинвестом. Таким образом, справедливая доходность Акрона должна составлять 8,5–8,8%. Потенциальный доход выпуска… БО-001Р-04 в юанях составляет свыше 5% за полгода.

Доходность к погашению (YTM) — 9,6%.

БКС Мир инвестиций

Увеличивайте доход от сделок

Маржинальная торговля

Перейти