Сургутнефтегаз: осмысление привычного в условиях рыночной динамики.

Акции Сургутнефтегаза в последнее время показывали рост выше рыночной динамики. С 15 января цена выросла на 22%, однако не наблюдаем оснований для такого скачка и прогнозируем снижение котировок из-за перекупленности. Сохраняем прогнозы по основным финансовым показателям и целевой цене, но меняем позицию.

Главное

Повышенный темп роста стоимости акций Сургутнефтегаза за последнее время объясняется стремлением компании сократить разрыв с ценовой динамикой общего рынка.

Не наблюдаем причин для подобного увеличения – дивидендный доход остаётся самым маленьким среди российских нефтяных и газовых компаний.

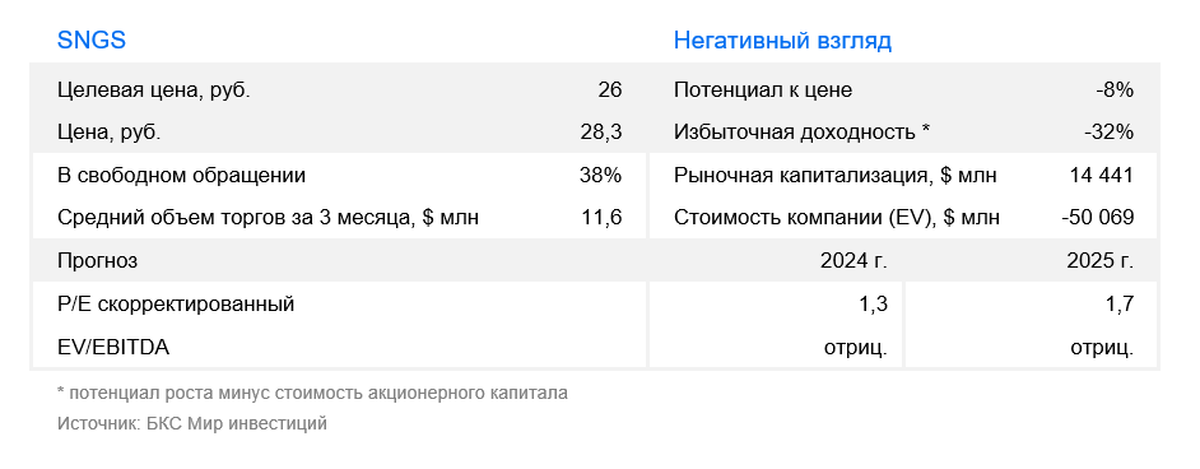

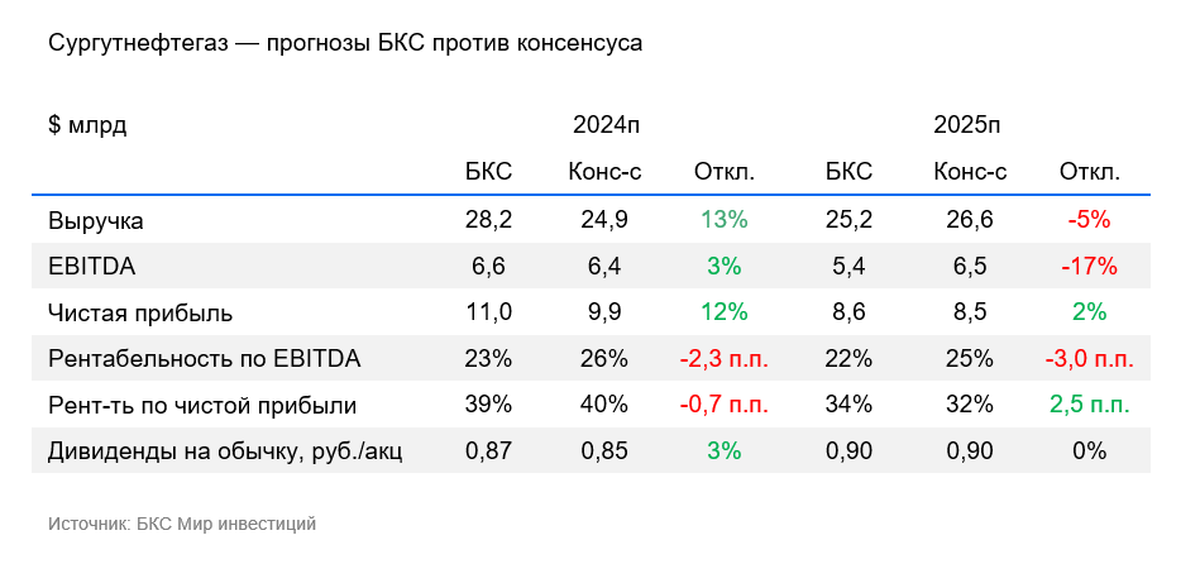

Предполагается, что к концу 2024 года компания выплатит дивиденды в размере 0,87 рубля, обеспечивая при этом доходность 3% по нынешним котировкам.

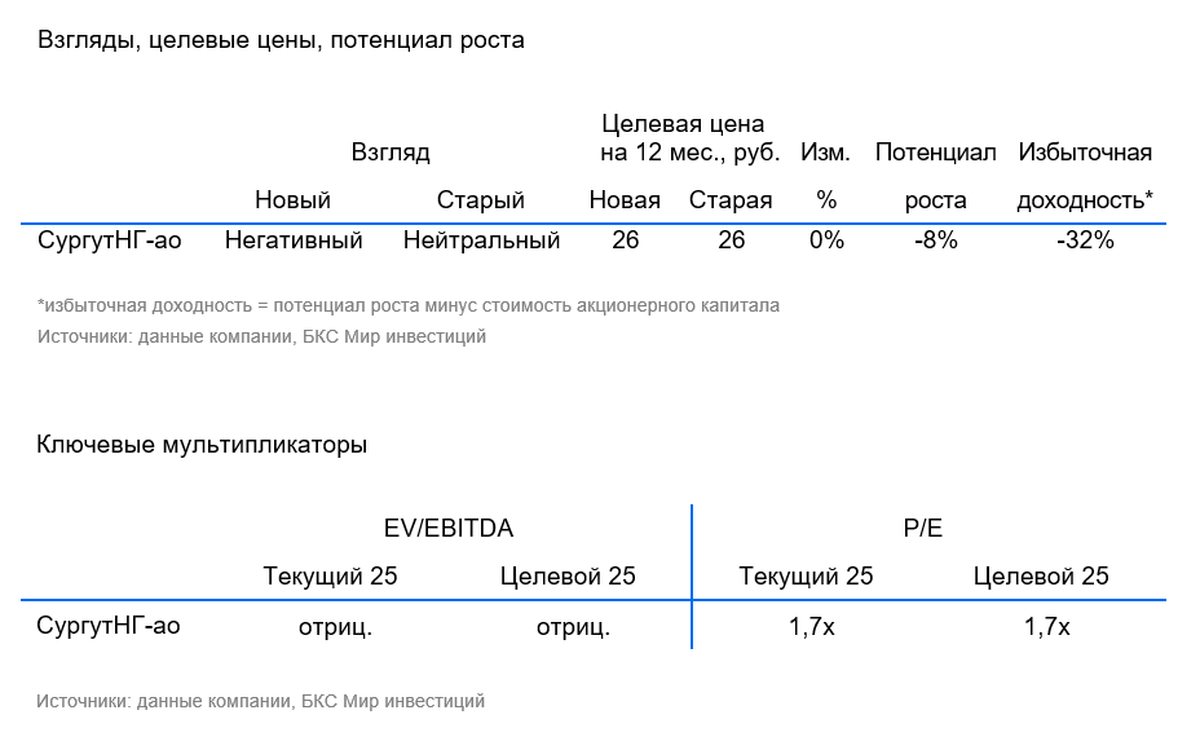

Мы подтверждаем целевую цену обыкновенных акций «Сургутнефтегаза» в размере 26 рублей за штуку к концу года.

Пересматриваем позицию с нейтральной на негативную при достижении стоимости акции 28,3 руб., излишняя доходность равна -32%.

В деталях

Неконтролируемый скачок цен на продукцию Сургутнефтегаза может привести к неприятным последствиям.

В конце декабря и начале января акции Сургутефтегаза показывали медленный рост на фоне двузначного роста Индекса МосБиржи и других нефтяников. 15 января ситуация изменилась, и за неделю бумаги выросли на 22%. Такое изменение связываем с попыткой участников рыночных торгов компенсировать отставание акций Сургутнефтегаза от общего тренда.

Не наблюдаем причин для подобного увеличения, поскольку помимо большого рынка отсутствует положительная новостная база вокруг компании. Вместо этого в начале января сообщалось об имплементации ограничительных санкций со стороны США против Сургутнефтегаза.

Ожидается, что оптимизм инвесторов Сургутнефтегаза столкнется с фактом сохранения наименьшей в российском нефтяном и газовом секторе дивидендной доходности. По прогнозам экспертов, компания объявит дивиденд 0,87 рубля на обычную акцию (3% дивидендная доходность по текущим ценам) к концу 2024 года, что должно привести к коррекции цен на акции до справедливых значений.

Сохраняем прогнозы финансовых показателей

Мы не вносим изменений в нашу модель. По всем ключевым показателям на 2024 год ожидания превышают консенсус. Из-за более высоких ожиданий по выручке предсказанная нами рентабельность EBITDA и чистой прибыли ниже средней по рынку. На 2025 год прогнозы ниже консенсуса по выручке и EBITDA, но выше по чистой прибыли.

Держим заданную стоимость, но пересматриваем перспективы как «отрицательные» из-за заметного роста цен.

Целевая цена обыкновенных акций Сургутнефтегаза на 12-месячный горизонт — 26 рублей за акцию. Взгляд меняем с «Нейтрального» на «Негативный» после переоценки котировок. Избыточная доходность по бумагам компании составляет -32%.

БКС Мир инвестиций

Увеличивайте доход от сделок

Маржинальная торговля

Перейти