Сургутнефтегаз: новая трактовка традиций на фоне стремительного взлета цен

Акции Сургутнефтегаза в последнее время показывают рост, превышающий средний показатель рынка. Стоимость бумаги с 15 января увеличилась на 22%. Не наблюдаем факторов, способствующих такому скачку цен, и прогнозируем снижение котировок из-за перекупленности. Оставляем предсказания по финансовым показателям и целевой цене без изменений, но корректируем позицию.

Главное

В последние две недели акции Сургутнефтегаза демонстрируют быстрый рост, пытаясь сократить разрыв с общим рынком.

Оснований для такого увеличения не находим — доходы от дивидендов остаются наименьшими среди российских компаний нефтегазовой отрасли.

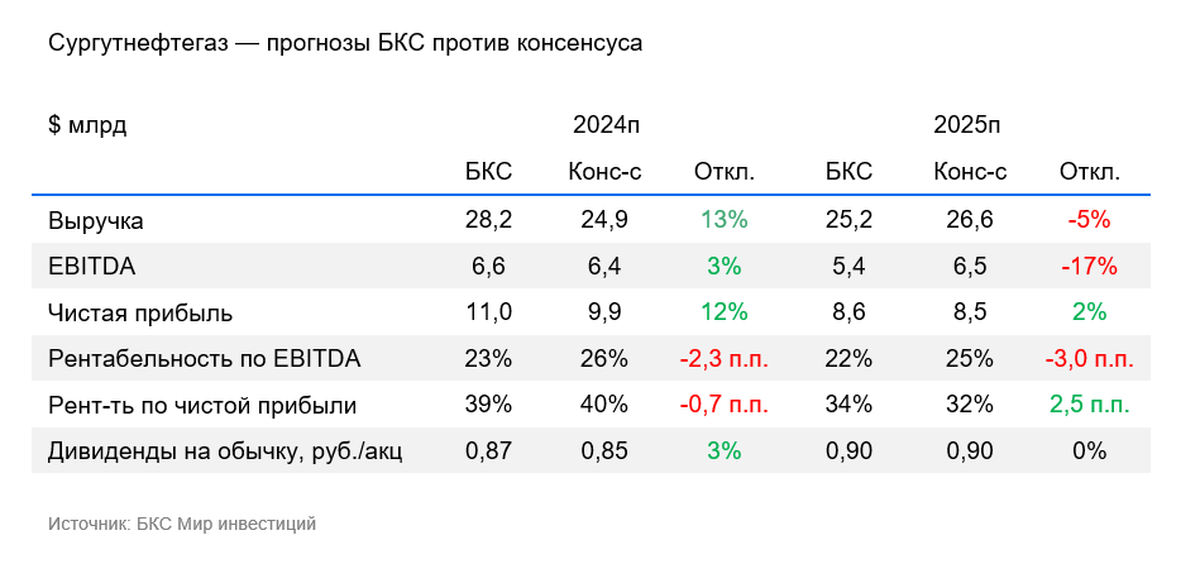

В 2024 году ожидается объявление дивиденда компанией в размере 0,87 рубля с доходностью 3% при существующих котировках.

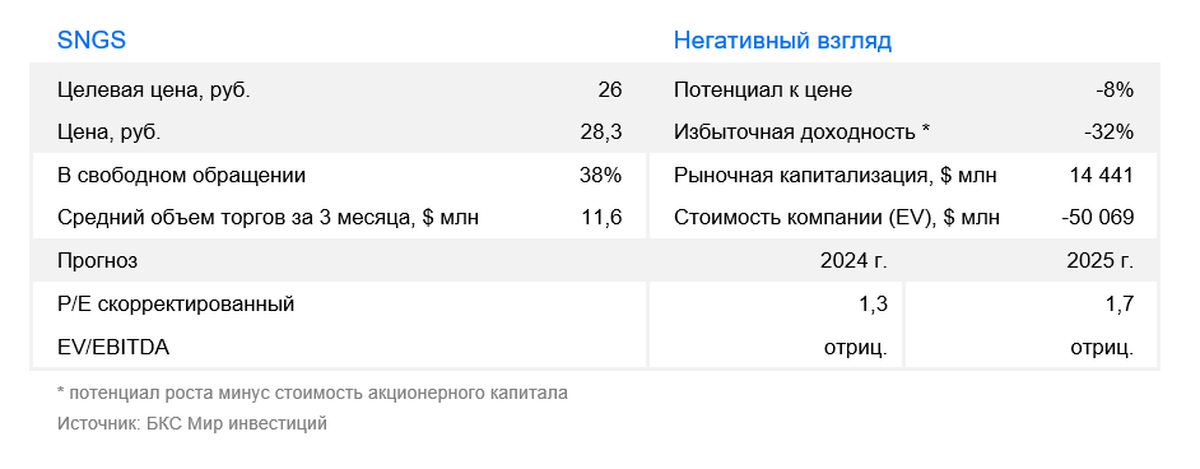

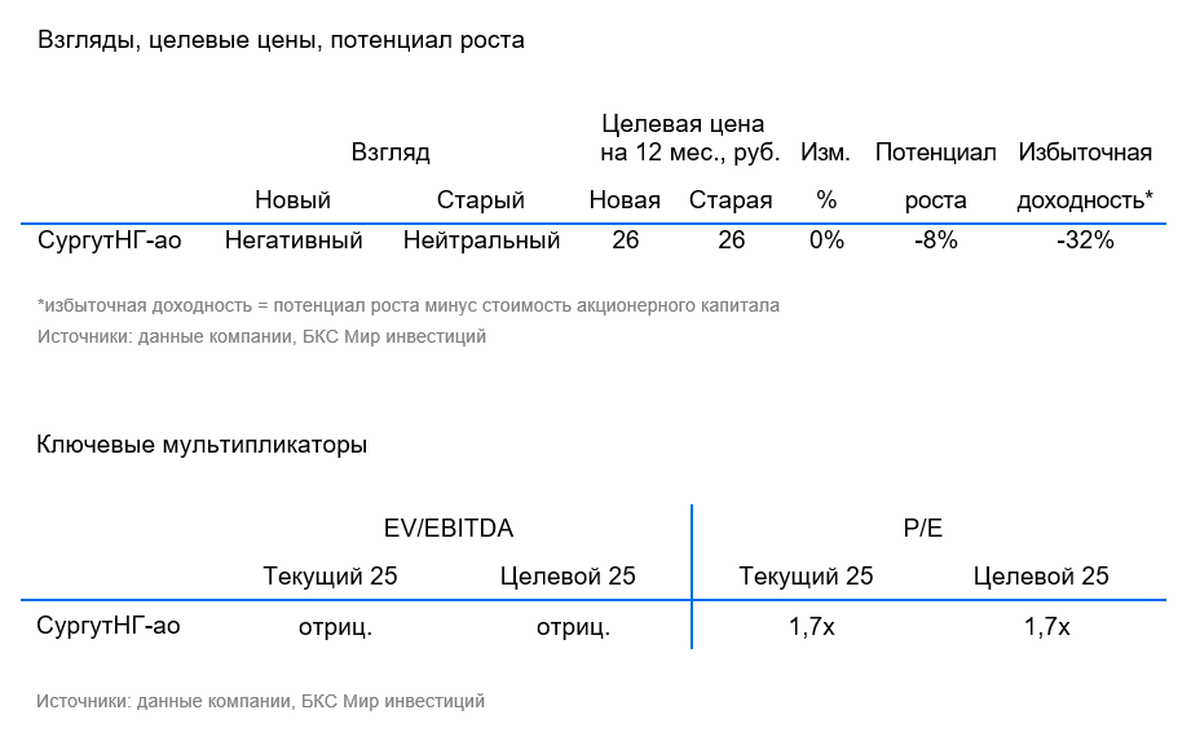

Ставим целевую цену обыкновенных акций Сургутнефтегаза в 26 рублей к концу 12-месячного периода.

Переход к негативному взгляду произошел после повышения цены акций до 28,3 рублей, при избыточной доходности в -32%.

В деталях

Неоправданное увеличение цен на продукцию Сургутнефтегаза может вызвать негативные последствия.

В конце декабря и начале января акции Сургутефтегаза показывали слабую динамику при двузначном росте Индекса МосБиржи и прочих нефтяных компаний. 15 января произошли изменения, и за неделю бумаги выросли на 22%. Возможно, это связано с попыткой участников торгов компенсировать отставание акций Сургутнефтегаза от общего тренда.

Нет причин ожидать подобного роста, поскольку в отличие от большого рынка, окружения компании отсутствует положительная новостная база. Напротив, начало января ознаменовалось информацией об imposition блокирующих санкций США против Сургутнефтегаза.

Ожидаем, что благоприятные ожидания инвесторов в Сургутнефтегазе столкнутся с реалиями сохранения самой низкой дивидендной доходности среди российских нефтяных компаний. По прогнозу, компания в 2024 году объявит дивиденд в 0,87 рубля на обыкновенную акцию (дивидендная доходность 3% по актуальным ценам), что должно привести к возвращению акций к справедливым уровням.

Сохраняем прогнозы финансовых показателей

Модель не претерпевает изменений. Ожидания по всем ключевым показателям на 2024 год превышают прогноз рынка, однако из-за более высоких ожиданий по выручке предсказанная нами рентабельность EBITDA и чистой прибыли ниже средней по рынку. На 2025 год прогнозы по выручке и EBITDA ниже, чем у консенсуса, но выше по чистой прибыли.

Задерживаем заданную цену, но переоцениваем ситуацию как «Негативную» из-за существенного повышения цен.

Целевую цену обыкновенных акций Сургутнефтегаза мы оставляем на уровне 26 рублей за бумагу в течение года. Мы пересматриваем свою позицию с «Нейтрального» на «Негативный» после превышения ожидаемого роста котировок. Избыточная доходность по бумагам компании составляет -32%.

БКС Мир инвестиций

Увеличивайте доход от сделок

Маржинальная торговля

Перейти