Тактика формирования портфеля облигаций в иностранной валюте на среднесрочную перспективу

Валютные облигации оцениваем положительно, но с осторожностью. Состав инвестиционного портфеля не меняем.

Центральный банк внесет коррективы в методику определения валютных курсов, что благоприятно отразится на ценности облигаций, выпускаемых в иностранной валюте. С 27 декабря 2024 года Центробанк определяет курсы валют относительно рубля, используя информацию с бирж и внебиржевых площадок.

Расчет курса валют возможен по кросс-курсам при отсутствии данных торгов. Такой подход обеспечит прозрачность расчета и снизит волатильность рубля в стакане для выбранной валютной облигации. Умеренно оптимистичный взгляд на рынок валютных облигаций сохраняется.

Эмитенты и выпуски

R

Российские железные дороги представляют собой естественную монополию в сфере, основанной на устойчивой железнодорожной инфраструктуре и локомотивах. Полная доля акций принадлежит государству в прямом порядке. . Компания обладает подвижным составом и локомотивами, контролируя около 99% рынка услуг локомотивной тяги.

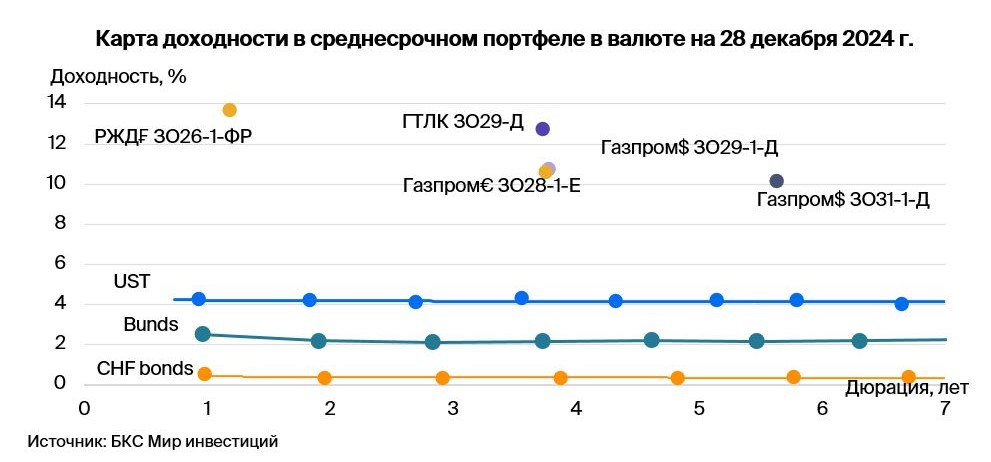

Ежегодное докапитализация компании предоставляет возможность перекредитоваться в государственных банках при необходимости. Эмиссия ЗО26-1-ФР обеспечивает доходность по сравнению с ЛУКОЙЛ-26 на уровне 4,8%. Предполагаемый доход более 14% в франках за год считается привлекательным.

Доходность к погашению (YTM) — 13,7%.

R

R

R

R

Газпром (поручитель/оферент по облигациям) занимается добычей газа и нефти, владеет газотранспортной системой России и обладает монополией на экспорт по трубе. За последние 12 месяцев, по состоянию на I полугодие 2024 года, выручка от газа, нефти и прочего составила 51%, 42% и 7% соответственно, а EBITDA — 55%, 38% и 7%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Долговая нагрузка средняя: коэффициент Чистый долг/EBITDA равен 2,6. Ожидается, что он останется на уровне 1,5–2. Риск ликвидности/рефинансирования низкий из-за наличия $8 млрд денежных средств и государственной поддержки.

ЗО31-1-ДПредлагает доходность с учетом ориентира рынка замещающих облигаций — ЛУКОЙЛ-31, при сопоставимых рисках на 1,5% больше.

ЗО29-1-ДПредлагает доходность к выпуску ЛУКОЙЛ-27 с рисками на уровне 2,4% и потенциальный доход по выпускам до 20% в год.

Если Российская Федерация продолжит жёсткую денежно-кредитную политику, а геополитическая обстановка сохранится, то выполнение опциона по бессрочным облигациям Газпрома маловероятно. БЗО26-1-ЕВ 2026, 2031 и 2036 годах, а также наиболее вероятным исполнением оферты в январе 2041 года, доходность к оферте составляет 13,8%. Учитывая снижение ставки ФРС и постепенную нормализацию рынка после замещения Минфина бессрочный выпуск БЗО26-1-Е обладает потенциалом снижения доходности на 1,5–2% ближе к уровню Газпром капитал ЗО37-1-Д с условной доходностью к погашению (YTM) 9,5%.

ЗО28-1-Е Предлагаемый доход от выпуска ЛУКОЙЛ-27 при сопоставимых рисках составляет 2,3%, а потенциальный доход по последнему за год – 22%. При паритете процентных ставок для доллара и евро доходность выпусков в евро должна быть ниже на 1,5–2%.

Доходность к погашению (YTM) — от 10,1% до 16%.

R

Государственная транспортная лизинговая компания — финансовое учреждение, которое помогает транспортной отрасли России с помощью лизинга.

Пример кейса Роснано демонстрирует государственную поддержку. Качество активов оценивается как удовлетворительное, крупнейшим заемщиком является Аэрофлот (18% от портфеля кредитов). Достаточность капитала с учетом возможного недорезервирования в отчетности средняя.

ГТЛК ЗО29-ДПредлагается доходность к ЛУКОЙЛ-30 в размере 4,1%. При снижении ставки ФРС и стабилизации рынка после замещений Минфина ожидаем снижения бенчмарка на 1,5–2% и уменьшения доходности ГТЛК на 1,5–2%. Потенциальный доход за год может составить до 18%.

Доходность к погашению (YTM) — 12,7%.

R

Металлоинвест владеет наибольшими мировыми запасами железной руды, которые хватит на 150 лет. Компания лидирует в мире по производству товарного горячебрикетированного железа (в 2022 году доля рынка составляла 41%) и занимает второе место по производству окатышей.

Добыча железной руды – прибыльный, но ненадежный бизнес с низкими затратами на производство. Компания имеет низкую задолженность, и краткосрочный долг погашен достаточными средствами. Холдинг USM полностью владеет акциями компании. Среди акционеров холдинга: Алишер Усманов (49%), Варвара и Владимир Скоч (по 15%) как члены семьи партнера Андрея Скоча, а также прочие акционеры (21%). Доходность до апреля 2026 года — 10,3%, что является привлекательным показателем.

Доходность к погашению (YTM) — 10,3%.

БКС Мир инвестиций

Увеличивайте доход от сделок

Маржинальная торговля

Перейти