Начало покрытия компании РуссНефть: акцент на дивидендной политике.

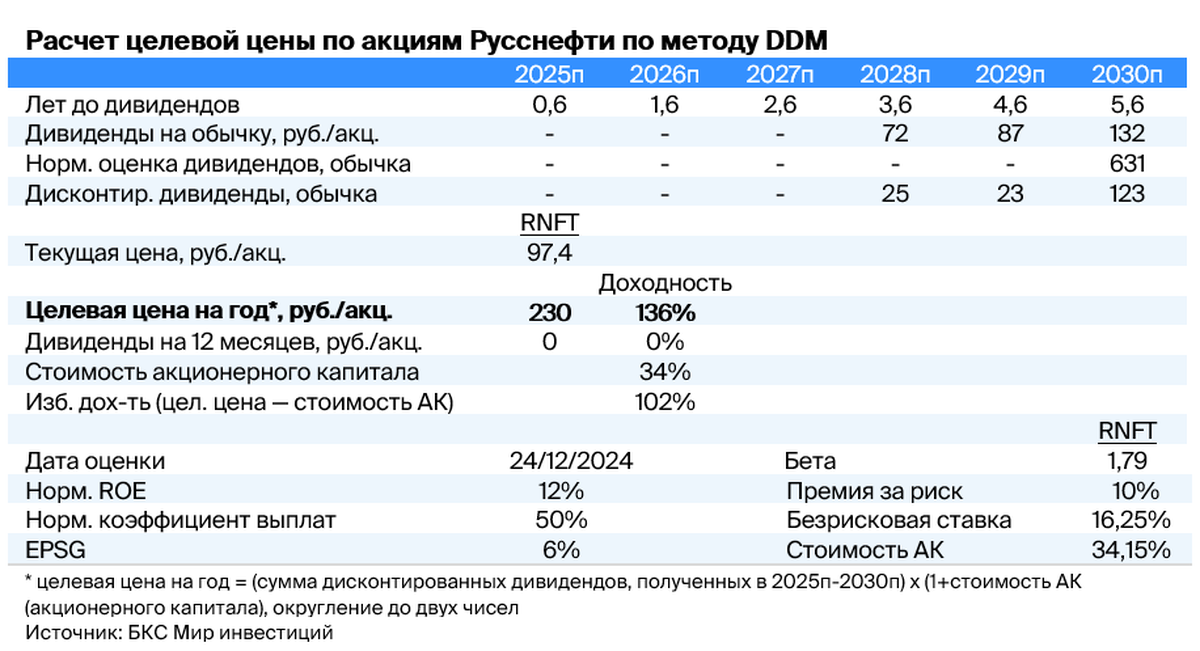

Аналитическое покрытие обыкновенных акций РуссНефть начинается с «Позитивным» взглядом и целевой ценой 230 рублей за акцию (потенциал роста 136% от текущих уровней). Основным бизнесом является добыча и реализация сырой нефти. Отмечаются перспективы начала выплаты дивидендов, нормализации долговой нагрузки и высокая доля продаж на внутреннем рынке. Компания привлекательна для долгосрочного инвестирования, но высокий уровень риска отмечается.

Главное

РуссНефть занимается исключительно добычей и продажей сырой нефти, не производя её дальнейшую обработку.

Компания, показатели которой наиболее тесно связаны с ценами на нефть.

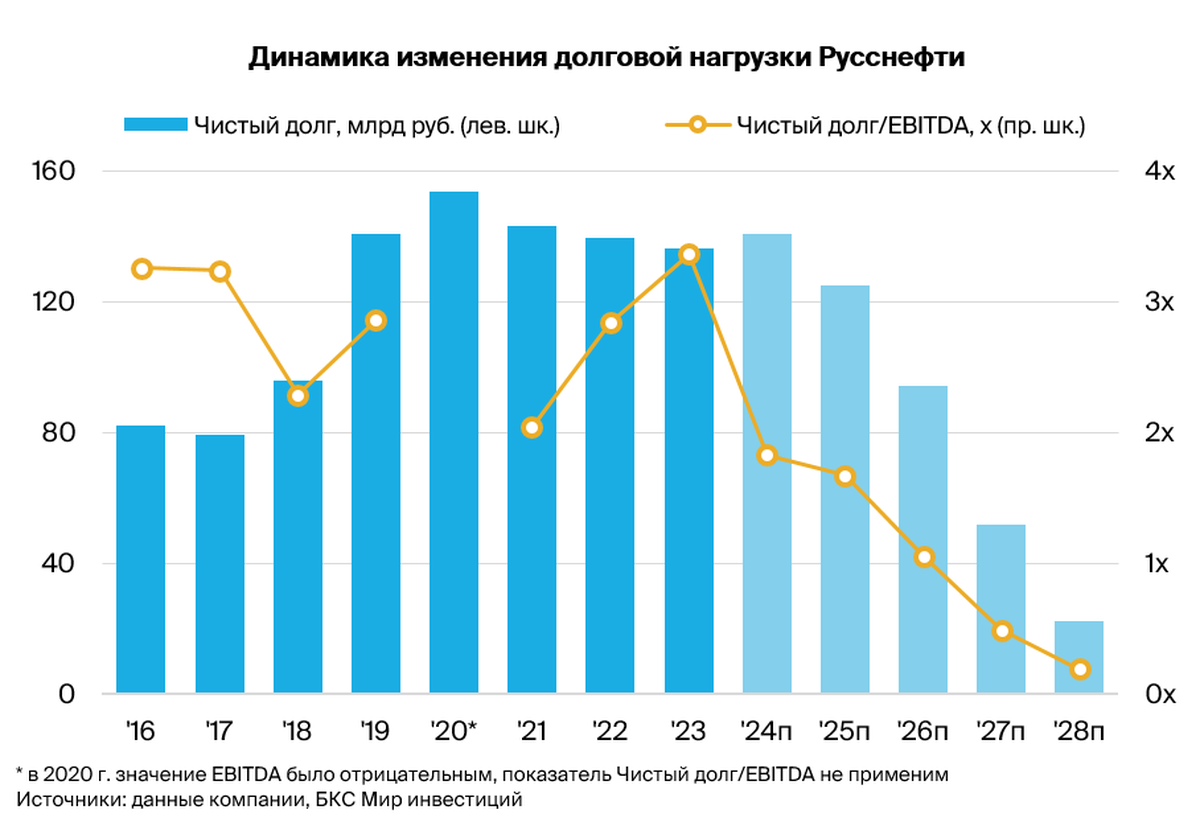

В прошлом возникали трудности с обслуживанием долга, неоднократно пришлось проводить реструктуризацию. Сейчас ожидается снижение показателя Чистый долг/EBITDA до 2х с 2024 года.

Возможен отчасти досрочный выкуп привилегированных акций в 2026 году, однако по основному прогнозу таковое событие не произойдет.

Компания ещё не выплачивала дивиденды по обыкновенным акциям; согласно прогнозам, первая выплата может состояться в 2028 году (по результатам 2027 года) и составить 50% от свободного денежного потока при нормализации долговой нагрузки.

С мультипликатором P/E 0,7 (2024 год) компания торгуется по крайне низкой цене при высокой неопределенности сроков выплаты дивидендов, что открывает высокую потенциальную доходность для инвесторов с высоким уровнем риска.

Коэффициент Бета РуссНефти равен 1,79 – это означает, что акции компании могут показывать более высокий рост, чем общий рынок, при позитивных рыночных настроениях, но и падать сильнее при негативных.

В деталях

РуссНефть — надежная компания с практичным подходом к ведению бизнеса.

«РуссНефть» занимает место среди десяти крупнейших нефтяных компаний России и осуществляет разведку, добычу и реализацию углеводородов. Компания специализируется на сегменте апстрим, то есть реализует добытое сырье без предварительной переработки. «РуссНефть» активно занимается разработкой месторождений с трудноизвлекаемыми запасами, которые в 2023 году составили 59% от общей добычи.

Компания планирует умеренно увеличивать объемы производства до 2029 года. Активы включают 101 месторождение в Сибири и Поволжье, а также инфраструктуру для добычи, хранения и транспортировки сырья. Собственный капитал компании формируется обыкновенными и привилегированными акциями.

Начинаем покрытие с «Позитивным» взглядом

Начинаем торговые рекомендации по обыкновенным акциям компании «РуссНефть» со стоимостью 230 рублей за акцию, применяя метод… DDM,Что подразумевает позитивная перспектива (избыточная доходность в 102%)? По нашему мнению, акции котируются… мультипликатором Р/ЕВ 2024 году ожидается рост 0,7%, при прогнозируемом увеличении чистой прибыли на average 27% ежегодно в период с 2024 по 2030 год.

Предполагается, что начиная с 2028 года выплаты дивидендов по обыкновенным акциям будут произведены на основе прибыли 2027 года в размере 50% от свободного денежного потока. Свободный денежный поток рассчитывается как чистая прибыль за вычетом капитальных затрат, расходов по погашению кредитов и лизинговых платежей. Такая политика предполагает существенный потенциал роста акций.

Акции компании очень волатильны — бетаУровень доходности по двум годам составляет 1,79%, что обуславливает высокую потенциальную прибыль для инвесторов. Мы учли премию за риск инвестирования в акции в размере 10%, что на 3 процентных пункта выше рыночного уровня в 7%. Такое предположение отражает высокий риск инвестирования в акции компании из-за неопределенности сроков начала выплаты дивидендов и их величины. Основным катализатором роста акций, объявлений дивидендов, ожидать не планируется в течение следующих 12 месяцев.

В конце 2016 года РуссНефть провела IPO, собрав 32 млрд рублей. Сумма была направлена на сокращение задолженности. С 2020 по 2022 год акции компании существенно потеряли в стоимости из-за проблем с погашением долга и понижения кредитного рейтинга РуссНефти до дефолтного.

Финансовое состояние компании улучшилось, долг не представляет угрозы для её работы.

Цены на нефть колеблются значительно. Стоимость падает ниже 80 долларов за баррель.

Рынок энергоресурсов остается нестабильным, стоимость нефти остаётся ниже средней отметки в 80 долларов за баррель. Предполагается снижение средних годовых цен Brent до $70 за баррель к 2025 году с последующим постепенным ростом до $90 за баррель к 2030 году. Пересмотр прогноза связан с существенными колебаниями мировых цен на нефть в начале сентября.

Цены на нефть сейчас формируются под воздействием двух главных факторов:

Продолжается неопределенность спроса на нефть из-за замедленного роста экономики Китая и потенциальной рецессии в Соединенных Штатах.

Рост предложения может быть вызван увеличением квот стран ОПЕК+, изменением политики США по добыче нефти и ростом производства в других государствах.

Российские объемы добычи нефти в составе ОПЕК+. В 2024 году квота на добычу нефти России по соглашению ОПЕК+ составляет 9,95 миллионов баррелей в сутки. Помимо этого ограничения, руководство страны добровольно сократило добычу до 8,98 миллионов баррелей в сутки. В результате общее снижение составит 2 миллиона баррелей в сутки по сравнению с прежними 11 миллионами баррелей в сутки.

Если прекратят сокращение добычи в рамках ОПЕК+, большинство основных российских производителей нефти смогут увеличивать производство. По нашим подсчётам, простаивающих мощностей по нефтедобыче в России как минимум 1,0–1,5 млн баррелей в сутки. Это позволяет предположить повышение добычи нефти в России на 10–15% при снятии ограничений ОПЕК+.

Мы считаем, что для роста мирового спроса за счёт текущих незагруженных мощностей и запуска дополнительного производства в США, Бразилии и других странах вне ОПЕК+ потребуется три года или более. После этого российские нефтяники смогут увеличить добычу до полной мощности.

Эффективная модель ведения бизнеса, богатые ресурсы.

«РуссНефть» эксплуатирует 101 месторождение углеводородов в России. В 2023 году компания добыла 6,4 млн тонн нефти и 2,1 млрд кубометров газа (включая попутный — 1,8 млрд кубометров). Выручка компании в 2023 году на 98% сформировалась за счёт продажи сырой нефти.

Ключевыми активами являются значительные объемы ТРИЗ. РуссНефть стремится к покупке относительно недорогих месторождений с большой долей трудноизвлекаемых запасов. Добыча углеводородов на ключевых активах ведется компанией длительное время. В таких условиях для компании стало важным повышение эффективности добычи и внедрение передовых технологий извлечения.

Политика правительства по уменьшению налоговой нагрузки на добычу ТРИЗ способствует повышению доходности. Руководство РуссНефти работает в этом направлении и отмечает значительный рост своей деятельности, увеличив долю ТРИЗ в общем объеме добычи до 59% (3,8 млн тонн).

В 2023 году технологии освоения позволили РуссНефти восполнить запасы категории ТРИЗ на месторождении АВ1С1+В2С2 в объёме 6,6 млн тонн (на 174%). Руководство компании ставит задачу увеличить долю ТРИЗ в общем объеме добычи для поддержания маржинальности бизнеса за счёт налоговых льгот на данное сырье.

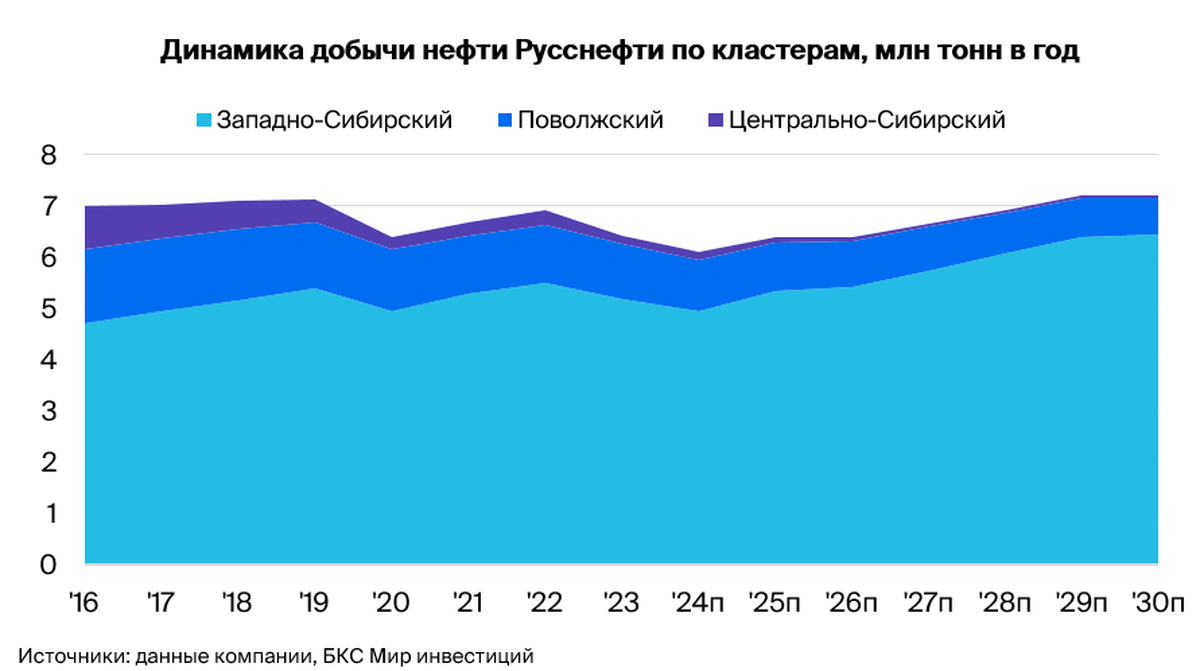

РуссНефть осуществляет добычу на трех месторождениях.

• Западно-Сибирский кластерПо объему добычи и размеру ресурсной базы этот кластер является самым большим. В 2023 году данный кластер обеспечил 81% от общей добычи нефти и 84% от добычи газа (включая попутный нефтяной). Среднесуточная добыча нефти составила 14,2 тысячи тонн в сутки. В Западно-Сибирской группе в 2023 году было введено 68 новых нефтяных скважин (99% от общего объема ввода на уровне всей компании). На группу приходится 81% всех доказанных и вероятных запасов нефти компании.

• На Поволжскую группуВ 2023 году доля добычи нефти составила 17%, а газа – 15% от общего объема. Среднесуточная добыча нефти равнялась 2,9 тысячам тонн. В 2023 году в этом кластере заработала одна новая нефтяная скважина. На группу приходится 13% всех доказанных и вероятных запасов нефти компании.

• На Центрально-Сибирскую группуВ 2023 году добыча составила 3% от общего объема нефти и 1% от газа. Среднесуточная добыча нефти равнялась 0,5 тыс. тонн. В 2023 году новые нефтяные скважины в данном кластере не бурились. Группе принадлежит 6% всех доказанных и вероятных запасов нефти компании.

Запасов нефти хватит на 35 лет разработки. По итогам 2023 года резервы РуссНефти по категории 2P составили 224 миллиона тонн нефти и конденсата. Коэффициент резервов (2P) к объему добычи в 2023 году равняется 35, что означает запасов хватит на 35 лет при текущем темпе добычи. Это указывает на высокий уровень обеспеченности ресурсами компании. В результате бурения в 2023 году объем запасов увеличился на 8,3 миллиона тонн, наибольший прирост зафиксирован на Тагринском месторождении – 6,3 миллиона тонн.

Фокус на нынешнем объеме производства, планомерный выход к показателям до пандемии.

Компания фокусируется на замене убывающих мощностей, а не на увеличении общего объема производства. В период с 2019 по 2023 год среднегодовой темп роста добычи нефти составлял 2%, достигнув в 2023 году 6,43 млн тонн в год. В 2024 году руководство прогнозирует снижение показателя до 6,09 млн тонн из-за ограничения добычи по соглашению ОПЕК+.

Руководство ожидает производство 6,4 миллиона тонн в год в период с 2024 по 2025, с постепенным увеличением до 7,2 миллионов тонн к 2029 году.

Рост добычи нефти в долгосрочной перспективе будет осуществляться за счет запуска новых месторождений и увеличения выработки на действующих. Доля трудноизвлекаемых запасов в общей добыче продолжит расти. Работа Министерства финансов по стимулированию разработки месторождений с ТРИЗ в России повлияет на рентабельность добычи на существующих активах и темпы ввода новых объектов.

Основной актив компании — Восточно-Каменное месторождение в Западно-Сибирском кластере. Ожидается достижение пика добычи в 2029 году, с годовой выработкой 1,3 млн тонн. Извлекаемые запасы составляют 47 млн тонн, из которых 42 млн относятся к высокомаржинальным льготируемым ТРИЗ.

Рынки сбыта обладают высокой гибкостью, а потенциал роста сдержан.

«Русснефть» обслуживает корпоративных клиентов внутри России, реализуя им нефть. В 2023 году компания продала на внутреннем рынке 4,6 миллиона тонн нефтепродуктов, что составляет 68% от общего объема продаж. На внутреннем рынке реализация осуществляется в основном нефтеперерабатывающим заводам. Крупнейшими клиентами являются Краснодарский НПЗ — Краснодарэконефть (до присоединения в 2021 году к Афипскому НПЗ) и Афипский НПЗ, принадлежащие семье Гуцериевых.

В 2023 году Афипский НПЗ приобрел два миллиона семисот тысяч тонн нефти (более сорока процентов от общей добычи). Сбыт добываемого природного газа осуществляется только на внутреннем рынке. Основным покупателем газа, производимого РуссНефтью, является СИБУР, с которым у компании заключен долгосрочный контракт на поставку один миллиард пятьсот миллионов кубометров в год (семьдесят семь процентов от общего объема реализации газа в 2023 году).

В 2023 году на экспорт нефти за рубеж приходилось 32%. Компания достигла показателей, сопоставимых со средним уровнем 2017–2021 годов. Предприятие оперативно перенаправило часть нефти на восток и удержало объемы продаж в некоторые страны Европы. Благодаря этому компания, вероятно, сохранит зарубежные рынки сбыта в ближайшие годы.

Выручка в 2023 г. оказалась ниже значения 2022 г. на 18%В связи с уменьшением добычи нефти на 7% и падением средних цен на нефть марки Urals до $63,4 за баррель (против $78,8 в предыдущем году), выручка снизилась. Сокращение продаж наблюдалось исключительно на внутреннем рынке (-25% по сравнению с 2022 годом), тогда как экспортные продажи увеличились на 2%.

В отчете за первое полугодие 2024 года показан значительный рост продаж: выручка достигла 147 млрд рублей, сравнявшись с уровнем второго полугодия 2023 года, но превысив показатели первого полугодия 2023 года на 60%.

Компания указывает на рост средних годовых цен на нефть и ослабление рубля как главные факторы увеличения выручки. В то же время реализация по-прежнему сокращается из-за продолжающихся ограничений, установленных в рамках соглашения ОПЕК+.

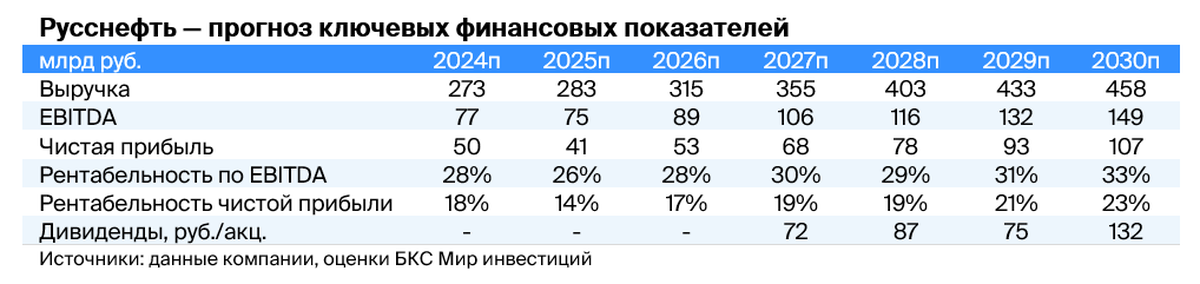

Факторы увеличения доходов в прогнозируемый период. Руководство РуссНефти намеренно увеличивать добычу в будущем. Учитывая это и прогнозы по ценам на нефть, предполагается постепенный рост доходов с 2024 по 2030 год.

В 2024 году ожидается умеренный рост выручки при условии увеличения средних цен на нефть марки Urals, несмотря на сокращение добычи до 6,09 миллионов тонн.

В 2025 году ожидается небольшой прирост доходов из-за восстановления объемов добычи до уровня 2023 года (6,4 миллиона тонн в год), несмотря на снижение цен на нефть.

В 2026 году рост выручки станет стабильным благодаря ожидавшейся росту цен на нефть и поддержанию добычи на отметке 6,4 миллиона тонн ежегодно.

С 2027 по 2029 годы ожидается продолжение повышения цен на нефть. Руководство компании выполнит долгосрочный план увеличения добычи до 7,2 млн тонн в год. В 2029 году будет достигнут запланированный объем и выход на плато.

С 2030 года и последующие годы ожидается поддержание добычи на уровне 7,2 миллиона тонн в год с умеренным увеличением цены на нефть.

Не применяется прямое санкционное воздействие, однако наблюдается косвенное отрицательное влияние.

РуссНефть не включена в санкционные списки США, Великобритании и ЕС. Несмотря на это, руководство компании отмечает отрицательное воздействие санкций на российскую нефтегазовую отрасль из-за ограничений сбыта продукции в некоторые страны. При этом негативный эффект от этих санкций на деятельность компании крайне незначителен — не наблюдается существенного влияния на закупку технологий и добычу в целом.

Уход компании из азербайджанских активов. Несмотря на отсутствие прямого санкционного давления, руководство РуссНефти в начале 2024 года решило выйти из зарубежных активов. Из структуры исключили компании, занимающиеся разработкой месторождений в Азербайджане: GEA Holdings Limited, Global Energy Cyprus Limited, Kura Valley Holdings Ltd., Karasu Operating Company, Karasu Petroleum Company и Karasu Development Company.

Решение повлечёт за собой снижение чистой прибыли из-за того, что азербайджанские проекты считались важными.

Выход Glencore из состава акционеров.Швейцарская компания Glencore поддерживала объединение нефтяных ресурсов и предоставляла кредиты структурам Михаила Гуцериева в двухтысячных годах.

В 2015 году при ухудшении финансовой ситуации РуссНефти Glencore согласилась обменять заём компании на 46 процентов обыкновенных акций. Это позволило существенно снизить долговую нагрузку. После публичного размещения акций РуссНефти в 2016 году доля швейцарской компании сократилась до 31,3% обыкновенных акций (23,5% от общего числа).

В 2021 году Glencore решила выйти из состава собственников РуссНефти, связав это изменением стратегии и включением главного владельца компании Михаила Гуцериева в санкционный список Великобритании.

В начале 2024 года компания получила разрешение президента России закончить процесс выхода из числа акционеров. Ранее трейдер фактически был монопольным покупателем экспортных объемов нефти, но в нынешних условиях РуссНефть перестроила свою деятельность и нашла других покупателей.

Умеренное изменение уровня задолженностей, сдерживаемый рост процентных ставок.

Неоднозначная история кредитования в прошлом.В ходе своей деятельности РуссНефть неоднократно проводила реструктуризацию задолженности, включая конвертацию долга швейцарского трейдера Glencore в обыкновенные акции и долга банка Бинбанк в привилегированные акции.

В 2020 году компания получила дефолтный кредитный рейтинг из-за невыплат банку ВТБ. Такое произошло вследствие обвала цен на нефть Brent до $10 за баррель в том же году под влиянием пандемийных ограничений. Выручка компании уменьшилась на 75%, а EBITDAЧистая прибыль впервые с 2015 года стала отрицательной.

Благодаря поддержке правительства, Минфина и Минэнерго РуссНефть избежала банкротства: получила рассрочку на выплату НПДИ и вошла в список системообразующих предприятий. Кроме того, компания сократила инвестиционную и операционную программы, сэкономив за год 12,5 млрд рублей.

К концу 2024 года уровень задолженности стабилизируется. В период с 2021 по 2023 год долговая нагрузка компании увеличилась с 2,0 до 2,8, а затем до 3,4. Чистый долг/EBITDAВ чистый долг входят кредиты, задолженности, лизинговые контракты и привилегированные акции.

За последние 12 месяцев данный показатель достиг значения 1,8х при одновременном существенном росте EBITDA (в 6 раз по итогам первого полугодия 2024 года к первому полугодию 2023 года). Объем долговых обязательств компании (включая банковские кредиты, займы, лизинговые обязательства и привилегированные акции) в последние годы незначительно варьировался в диапазоне от 142 до 152 млрд рублей.

К концу первого полугодия 2024 года этот показатель составил 148 миллиардов рублей, а чистый долг – 139 миллиардов рублей.

Несмотря на существенное повышение ключевой ставки ЦБ РФ, рост процентных расходов компании оказался незначительным. В первом полугодии 2024 года процентные расходы увеличились на 13% по сравнению с первым полугодием 2023 года, когда средняя за период ставка ЦБ была повышена более чем в два раза с 7,5% до 16%.

Такая ситуация обусловлена тем, что большую часть заёмных средств составляют банковские кредиты в долларах США, процентная ставка по которым привязана к ставке SOFR overnight (околобезрисковая базовая ставка, средневзвешенная стоимость займов на одну ночь, обеспеченных казначейскими бумагами США). Поэтому негативное воздействие на рентабельность в случае сохранения высокой ключевой ставки ЦБ продолжительное время будет ограничено.

Прогнозируем снижение долга. В прогнозный период ожидается постепенное уменьшение чистого долга по причине увеличения денежных средств на балансе. Предполагается, что объем задолженности останется стабильным на уровне 98 млрд рублей (включая банковские кредиты, займы, лизинговые обязательства и привилегированные акции) до 2029 года, когда компания выплатит юаневый заем. Коэффициент Чистый долг/EBITDA снизится до комфортных двух и ниже уже в текущем году благодаря росту прибыли.

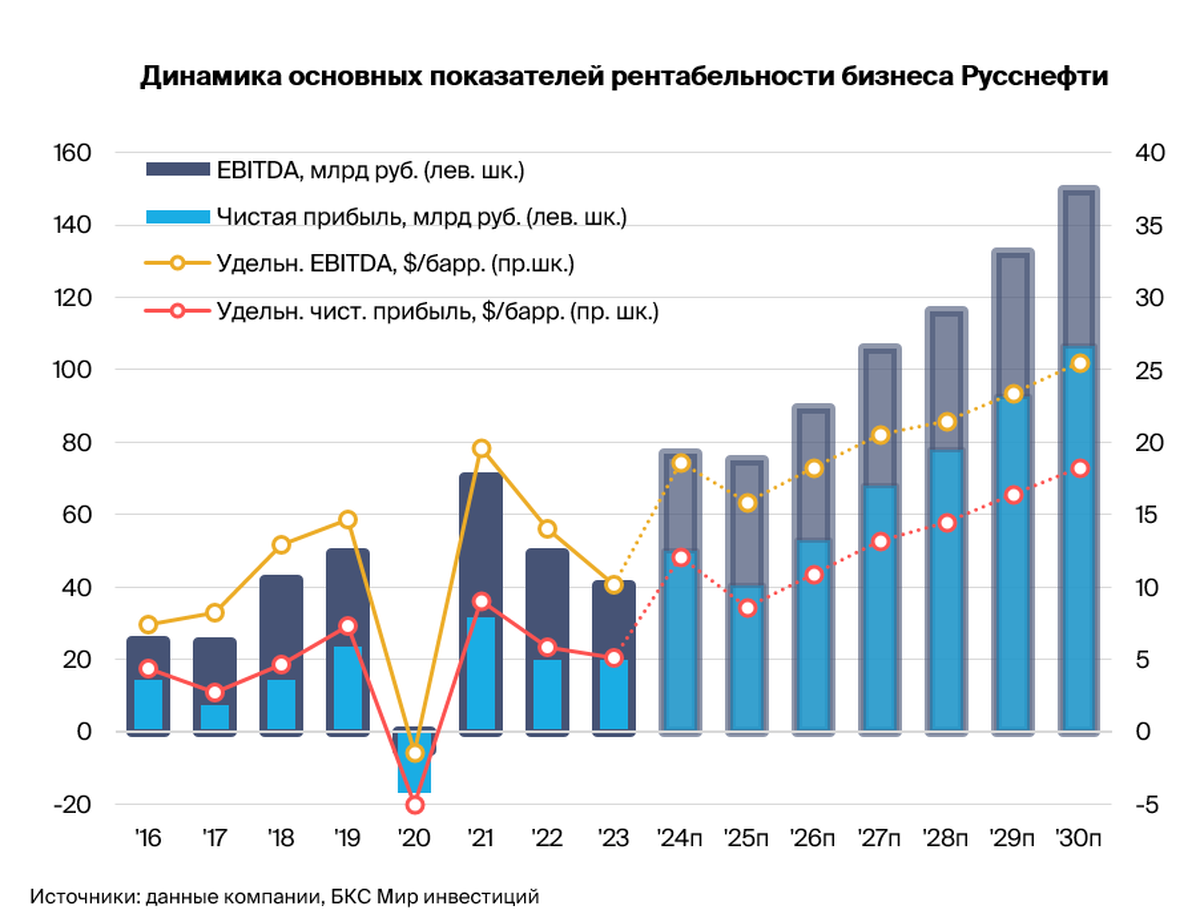

Последние годы характеризовались нестабильностью финансовых показателей. Ожидается рост прибыльности за счёт стабилизации цен и увеличения объёмов добычи.

В этом году компания показала снижение ключевых финансовых показателей, главным образом из-за уменьшения выручки. Расчет удельной себестоимости добычи демонстрирует положительную динамику: значение 2023 года (27 тысяч рублей/т) ниже уровней 2021 года (29 тысяч рублей/т) и 2022 года (34 тысячи рублей/т).

Изменение себестоимости отражает общую тенденцию снижения этого показателя в российском нефтегазовом секторе. По себестоимости добычи РуссНефть превышает среднее значение российских компаний, которое в 2023 году составило 24 тысячи рублей за тонну. Это связано с тем, что на большинстве месторождений компании преобладают трудноизвлекаемые запасы.

За 2023 год показатель EBITDA составил 17% ($10 за баррель EBITDA на баррель), по чистой прибыли — 9% ($5 за баррель). Показатели оказались ниже средних для российского нефтегазового сектора. Это объясняется тем, что глубина переработки напрямую влияет на рентабельность бизнеса при прочих равных условиях. Как сообщалось ранее, РуссНефть работает только в сегменте апстрим.

В 2024 году при росте выручки ожидается повышение рентабельности по EBITDA до 28% ($19 за баррель) и по чистой прибыли до 18% ($12 за баррель). Сильные показатели первого полугодия 2024 года подтверждают ожидания — рентабельность по EBITDA достигла 28%, а по чистой прибыли — 26%.

Главным фактором повышения прибыльности станет увеличение цен на нефть марки Уралс. В долгосрочной перспективе ожидаем постепенный рост маржинальности по EBITDA до 33% к 2030 году (при цене $25 за баррель), а по чистой прибыли — до 23% ($18 за баррель).

К неожиданным факторам роста прибыли относится расширение правительством льгот для разработки трудноизвлекаемых запасов. В настоящее время активно ведется работа в этой сфере, и в будущем можно ожидать новых послаблений для компаний, разрабатывающих месторождения с высоким содержанием ТРИЗ. Такая мера обусловлена стремлением правительства сохранить уровень добычи при снижении прибыли от разработки многих месторождений.

Изменений структуры уставного капитала в базовом сценарии не ожидаем.

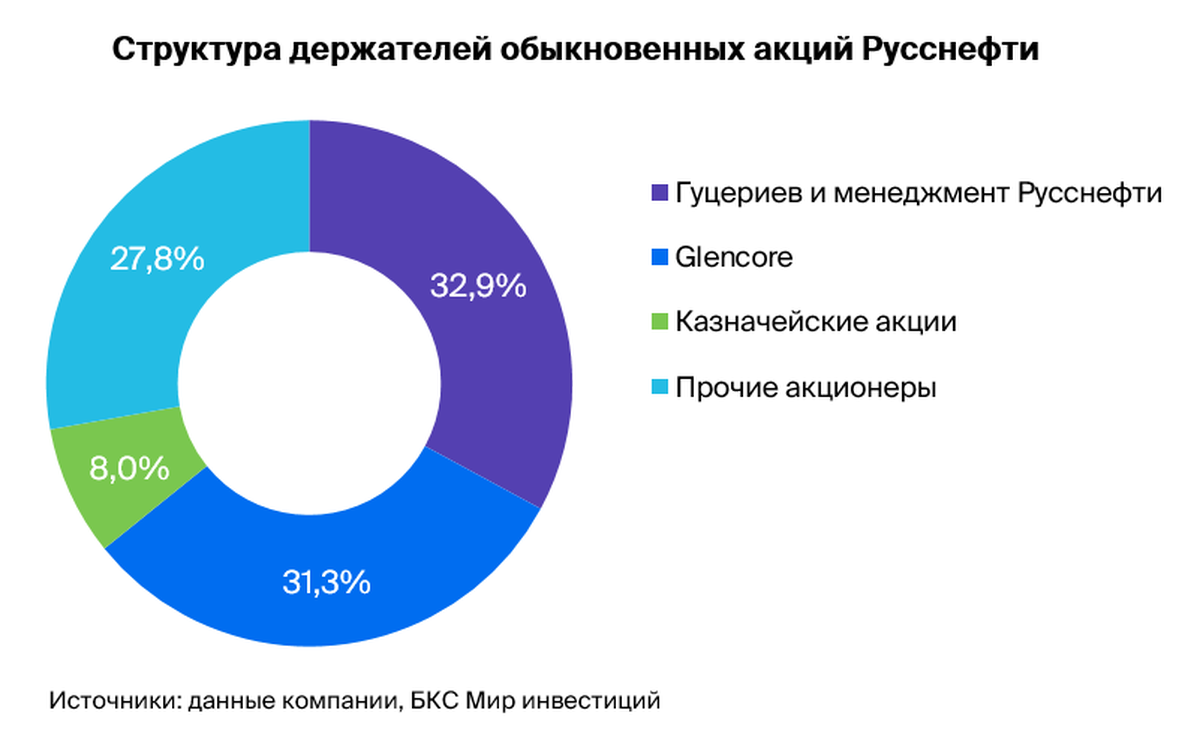

Уставный капитал компании на 75% формируется обыкновенными акциями (294 млн шт.), а на 25% — привилегированными (98 млн шт.). На бирже торгуются только обыкновенные акции, доля которых в свободном обращении составляет 26% от общего числа обыкновенных акций или 20% от общего числа акций компании. Семья Гуцериевых является основным акционером и владеет РуссНефтью через подчиненные компании.

Держатели обыкновенных акций:

Семья Гуцериевых и руководство РуссНефти владеют через компании ОАО ИК «Надежность», ЗАО «Млада» и МК ООО «БРЭДИНАР» 24,7% уставного капитала, что эквивалентно 32,9% обыкновенных акций.

Швейцарская компания Glencore продает 23,5% от уставного капитала или 31,3% обыкновенных акций компании RAMBERO HOLDING AG.

Казначейские акции (на счетах дочерней компании АО «АНГГ») составляют 6% от уставного капитала, или эквивалент 8% обыкновенных акций. Раньше доля принадлежала группе SFI (семья Гуцериевых). Ожидается, что в 2025 году РуссНефть погасит этот пакет.

Другие владельцы обыкновенных акций владеют 20,8% уставного капитала и 27,8% обыкновенных акций, включая свободный денежный поток в размере 20% от уставного капитала, или 26% обыкновенных акций.

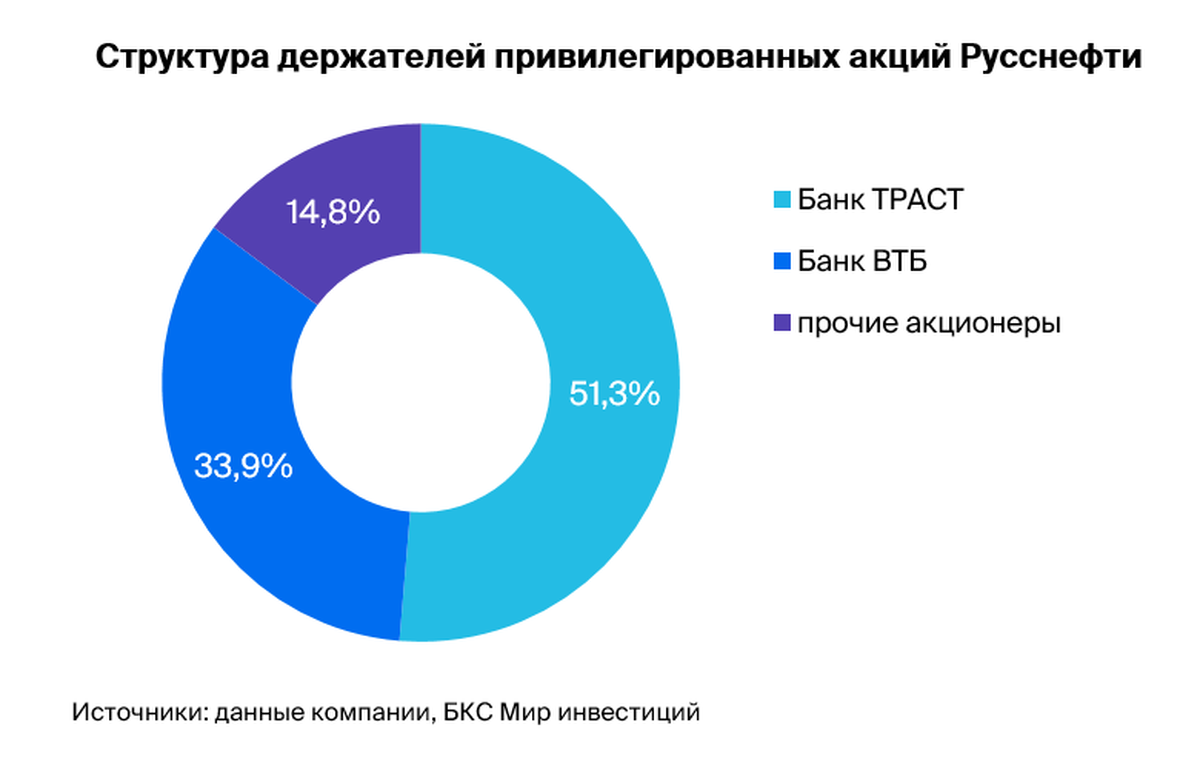

Держатели привилегированных акций:

Банк ТРАСТ (ПАО) владеет 12,8% уставного капитала. Банк ищет покупателей для своей доли и в 2024 году уже реализовал 3,7% уставного капитала (первоначально доля банка составляла 16,5%).

ВТБ (ПАО) владеет 8,5% уставного капитала и имеет опцион на обратный выкуп Русснефтью по запросу владельца пакета.

Другие владельцы привилегированных акций владеют 3,7% уставного капитала.

Определение целевой цены акций РуссНефти производится исходя из базового сценария, предусматривающего отсутствие реализации банком ВТБ (одним из держателей привилегированных акций) права на обратный выкуп в 2026 году на сумму 21 млрд руб. по пут-опциону.

Альтернативный сценарий предполагает обратный выкуп, который спровоцирует одновременный отток из компании денежных средств в размере 21 млрд рублей. При этом погашение части привилегированных акций увеличит денежный поток в последующие годы вследствие сокращения выплаты ежегодных дивидендов по ним на размер доли банка ВТБ — 34%. Реализация альтернативного сценария снизит целевую цену на обыкновенные акции на 4%, с 230 до 220 рублей за акцию.

Выплата дивидендов по обыкновенным акциям за 2027 год возможна с начала года.

В настоящий момент РуссНефть выплачивает дивиденды только владельцам привилегированных акций. Политика выплат по привилегированным акциям предусматривает связь размера дивидендов с средней годовой стоимостью барреля нефти марки Brent. При цене нефти ниже $60 за баррель на дивиденды направляется $60 млн, при каждой разнице в $5 за баррель выше начальной ($60 за баррель) к сумме добавляется $10 млн.

Максимальным значением бенчмарка является $85 за баррель, при котором на выплату направляется $110 млн. При котировках нефти выше данного значения выплата останется на уровне $110 млн. В расчетах мы учитываем префы как долговой инструмент, что подтверждается анализом рейтингового агентства Fitch Ratings, которое также классифицировало весь объем привилегированных акций РуссНефти долгом.

В 2023 году выплатили дивиденды по привилегированным акциям в размере $110 млн, или $1,03 на акцию (87 рублей). Эта сумма равнялась 42% от чистой прибыли года. В 2024 году планируется выплатить дивидендов по привилегированным акциям $90 млн, что составит $0,92 на акцию (85 рублей), и будет соответствовать 17% от чистой прибыли.

При оценке стоимости обыкновенных акций РуссНефти предполагается начало выплаты дивидендов держателям обычных акций с 2028 года (по итогам 2027 года). Дивиденды прогнозируются на уровне 50% от свободного денежного потока (чистая прибыль за вычетом капитальных затрат и расходов на погашение кредитов, займов и лизинга). Несмотря на то, что текущее кредитное соглашение с основными кредиторами не позволяет выплачивать дивиденды, ожидается его пересмотр в связи с нормализацией долговой нагрузки.

Предположения о дивидендной базе (50% от свободного денежного потока) вытекают из данных в последнем годовом отчете компании. Свободный денежный поток послужит основой, часть которого будет направлена акционерам.

Это возможно только при выполнении определенных условий.

Руководство РуссНефти говорило о том, что уровень долговой нагрузки в 1,2 чистый долг/EBITDA комфортен для компании. Предполагается, что это значение (с учётом долга, лизинга и привилегированных акций) будет достигнуто в 2026 году.

До конца 2026 года компаниям потребуется иметь на счёте 21 миллиард рублей для исполнения опциона банка ВТБ. При реализации опциона РуссНефть должна будет выкупить свои привилегированные акции у банка за эту сумму.

Эти факторы указывают на возможность распределения прибыли среди владельцев обыкновенных акций с 2027 года. Совет директоров компании планирует перечислить часть нераспределенной прибыли для выплаты дивидендов.

Риски для инвестиционного кейса

Нефть может подешеветь или подорожать, что окажет сильное воздействие на экономику.

Доход нефтяных компаний непосредственно связан с ценами на энергоресурсы, а значительный вклад ТРИЗ в активы усиливает эту зависимость. Текущая неопределенность спроса (замедление экономики Китая, потенциальная рецессия в США) и предложения (риск разрыва соглашения ОПЕК+, увеличение добычи странами, не входящими в картель) подкрепляет волатильность на рынке нефти.

Вероятность существенного укрепления или ослабления рубля невелика, а его влияние будет средним.

Доход от реализации продукции за рубежом и на часть внутреннего рынка непосредственно связан с курсом российской валюты по отношению к иностранным деньгам. В то же время затраты представлены главным образом в рублях. Рост курса рубля понизит прибыльность предприятия.

Удержание повышенных процентных ставок в течение продолжительного периода: вероятность — среднего уровня, воздействие — среднего уровня.

Рентабельность компании существенно зависит от ставки SOFR, к которой привязаны платежи по основному банковскому кредиту. Ключевая ставка Центрального банка Российской Федерации также оказывает влияние на оценку компании: она является безрисковой ставкой, применяемой для расчета ставки дисконтирования. Кроме того, ключевая ставка ЦБ РФ влияет на потенциальную стоимость заимствований в рублях, если компания решит отказаться от кредитов и займов в иностранной валюте.

Вероятность роста или снижения налогового бремени в отрасли невелика, но его влияние может быть значительным.

Крупные затраты из госбюджета заставляют правительство России искать новые способы пополнения бюджета. Нефтегазовая отрасль является основным источником дохода государства, поэтому рассматривается возможность корректировки налога на неё для увеличения или уменьшения налоговых ставок.

Вероятность попасть под санкции мала, но их влияние может быть ощутимым.

Компания не попала в санкционные списки, но США, Великобритания и государства Евросоюза усиливают ограничения в отношении российских компаний. 32% выручки РуссНефти от продажи нефти приходятся на поставки в страны дальнего зарубежья. В случае введения санкций против компании потребуется перенаправление поставок на другие рынки, что может повлиять на прибыльность основного бизнеса.

Отмена дивидендов или коэффициент выплат меньше прогнозируемых 50% — это скорее всего произойдет и окажет значительное воздействие.

Руководство компании может задержать начало выплат дивидендов или уменьшить их размер до менее чем 50% от чистой прибыли после вычета затрат на инвестиционную программу и погашения долга. Такое решение существенно повлияет на оценку компании, которая основывается на ожидании выплат в размере 50% по итогам 2027 года. Из-за того, что начало выплаты дивидендов будет затянуто, влияние этого решения на целевую цену не ожидается в ближайшем будущем.

Усматриваем возможность повышения стоимости активов из-за распределения дивидендов и снижения долга.

В долгосрочной перспективе РуссНефть представляется перспективным объектом инвестиций. Несмотря на указанные риски, компания может совершенствовать свое финансовое состояние и начать выплачивать дивиденды по акциям в среднесрочном плане.

В 2024 году цены на нефть характеризовались переменчивостью. Снижение спроса с Китая, главного мирового потребителя нефти, и вероятность рецессии в США, Великобритании и государствах Евросоюза оказывают самое сильное влияние на цену нефти.

Геополитические конфликты в Украине и на Ближнем Востоке способствовали росту цен на нефть. ОПЕК+ частично ограничила добычу, сохранив цены на приемлемом для большинства участников уровне.

В период с 2025 по 2030 год прогнозируется постепенное увеличение цен, что благоприятно отразится на доходах и прибыли «Русснефти» и других нефтяных компаний.

Прямолинейная бизнес-модель.РуссНефть применяет апстрим-модель: разведку, добычу и транспортировку сырой нефти осуществляет сама компания. Такая модель исключает необходимость в собственном развитии нефтепереработки, капитальные затраты ограничиваются приобретением новых месторождений и установкой/поддержкой инфраструктуры для разведки и добычи.

Ожидается, что это повысит привлекательность бизнеса из-за прогнозируемого долгосрочного роста цен на нефть и повлечет за собой переоценку компании рынком.

Перспективная ресурсная база.«РуссНефть» уделяет внимание разработке месторождений с большим количеством трудноизвлекаемых запасов. Компания приобретает относительно дешевые активы, которые могут быть высокорентабельны благодаря государственной поддержке. Малый объем ресурсов снижает интерес к таким месторождениям со стороны крупных нефтяных компаний, что позволяет избежать переплат в процессе конкурентной борьбы за них.

Изменение налогового законодательства и снижение налоговой нагрузки на активы с ТРИЗ могут стать дополнительным фактором роста прибыльности подобных месторождений.

Рост добычи. Руководство РуссНефти планирует увеличение добычи с 2025 года, когда будут сняты ограничения ОПЕК+. Умеренный рост производства должен повысить рентабельность по чистой прибыли с 18% ($12 за баррель в пересчете чистая прибыль на баррель) в 2024 году до 23% ($18 за баррель) к 2030 году благодаря эффекту масштаба.

Улучшение финансового положения.РуссНефть длительное время преодолевает высокий уровень долговой нагрузки. Несмотря на то, что размер долга на балансе за последние годы не уменьшился, рост EBITDA существенно улучшил показатель долговой нагрузки — чистый долг/EBITDA за последние 12 месяцев составил 1,8х, что значительно ниже 3,4х по итогам 2023 года, и достаточно близко к целевому уровню в 1,2х.

Первые дивиденды кажутся нам вполне реальной перспективой. Руководство «Русснефти» давно собирается начать выплату дивидендов по обыкновенным акциям, но высокое кредитное бремя и частые потрясения на рынке нефти пока этому мешают.

Первая выплата может состояться в ближайшем будущем. После снижения долга до приемлемого уровня и отмены необходимости формировать резерв для потенциального выкупа привилегированных акций у ВТБ в 2026 году, РуссНефть сможет с 2028 года (по итогам 2027 года) направлять нераспределенную прибыль владельцам обыкновенных акций. Это подтверждается прогнозируемым умеренным уровнем долга и оптимистичным заявлением руководства.

В 2027 году ожидается объём дивидендов на обыкновенную акцию в размере 20 миллиардов рублей, или 72 рубля за акцию. Такая дивдоходность составит 74% от текущей стоимости акций.

БКС Мир инвестиций

Переведи деньги в БКС

и получай кешбэк до 250 тысяч рублей!

Перейти