Начало анализа акций РуссНефти: внимание к потенциальным дивидендам.

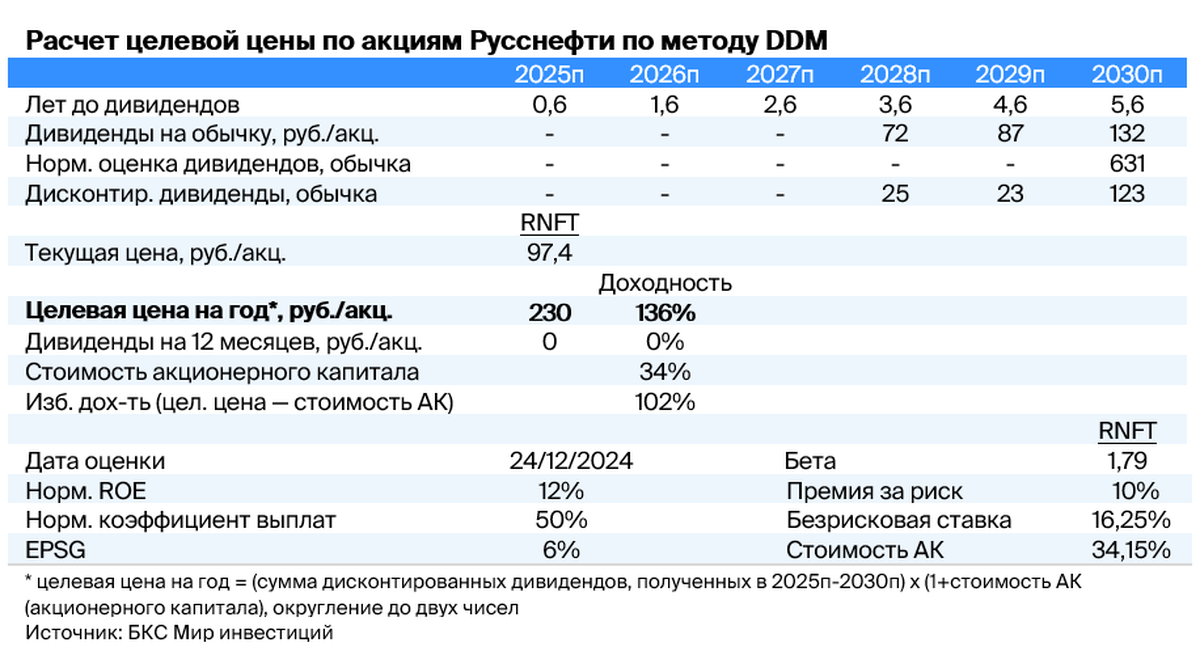

Аналитическое покрытие обыкновенных акций РуссНефть начинается с «Позитивным» взглядом и целевой ценой 230 рублей за акцию (потенциал роста 136% от текущих уровней). Основным направлением деятельности компании является добыча и реализация сырой нефти. Перспективы начала выплаты дивидендов, нормализации долговой нагрузки и высокая доля продаж на внутреннем рынке отмечены как положительные факторы. Компания считается привлекательной для долгосрочного инвестирования, но высокий уровень риска отмечается.

Главное

«РуссНефть» занимается производством и продажей сырой нефти, не занимаясь её переработкой.

Одна компания демонстрирует высокую связь между финансовыми результатами и ценами на нефть.

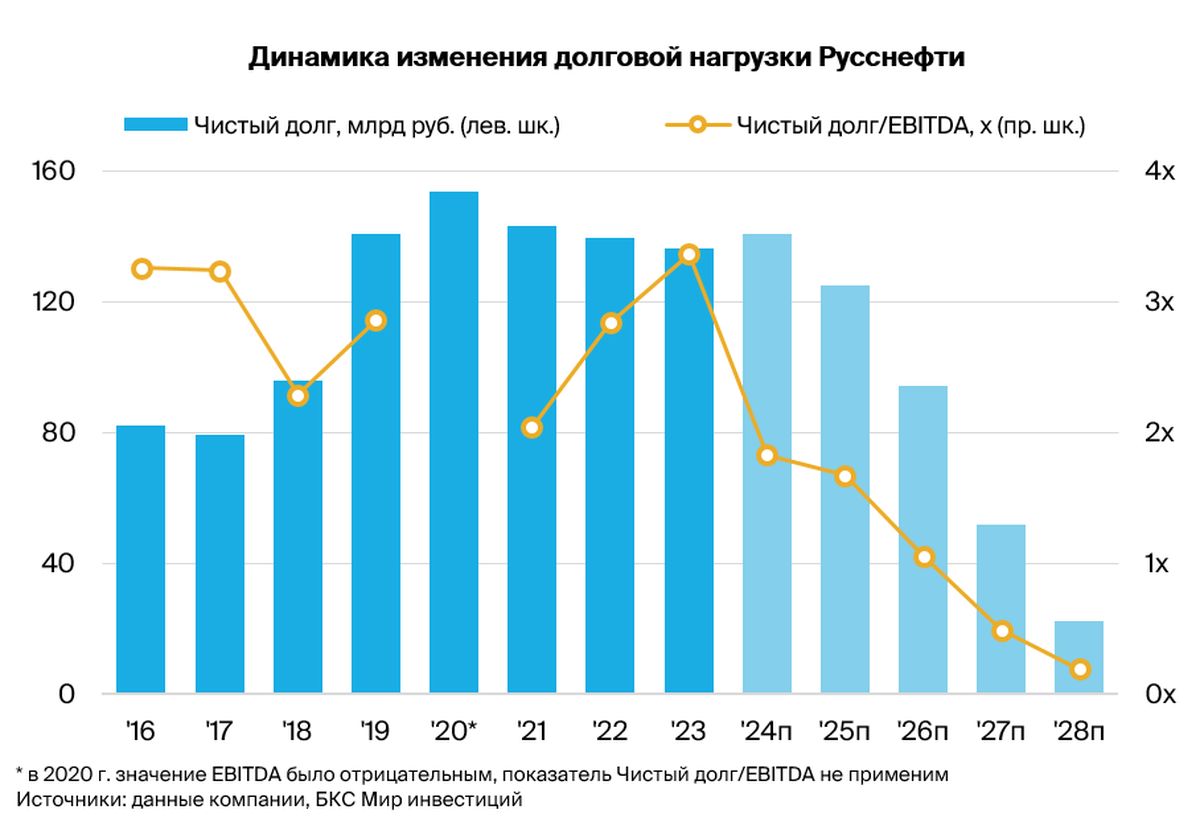

В прошлом возникали сложности с обслуживанием долга, неоднократно проводилась его реструктуризация. Теперь ожидается снижение показателя Чистый долг/EBITDA до 2х к 2024 году.

Возможен, но маловероятен частичный выкуп привилегированных акций в 2026 году по основному прогнозу.

Главное — компания до сих пор не выплачивала дивиденды по обыкновенным акциям: первая выплата, предположительно, состоится в 2028 году (по итогам 2027 года) и составит 50% от свободного денежного потока при стабилизации долга.

Компания предлагает инвестиции по мультипликатору 0,7х P/E (2024 год) при высокой неопределённости относительно начала выплат дивидендов, что привлекательно для инвесторов с высокой готовностью к риску.

Коэффициент бета РусНефти равен 1,79: в случае роста рынка цена акций компании будет расти быстрее, а при снижении — падать сильнее.

В деталях

РуссНефть — компания, работающая стабильно, следуя практичной модели бизнеса.

РуссНефть — одна из десяти крупнейших нефтяных компаний России, занимающаяся разведкой, добычей и продажей углеводородов. Компания специализируется на сегменте апстрим, реализуя добытое сырье без переработки. Активно ведется разработка месторождений с трудноизвлекаемыми запасами (ТРИЗ), которые в 2023 году составили 59% от общей добычи.

Компания планирует умеренный постепенный рост объемов производства до 2029 года. Активы включают сто один разрабатываемый объект в Сибири и Поволжье, а также инфраструктуру для добычи, хранения и транспортировки сырья. Собственный капитал компании сформирован обыкновенными и привилегированными акциями.

Начинаем покрытие с «Позитивным» взглядом

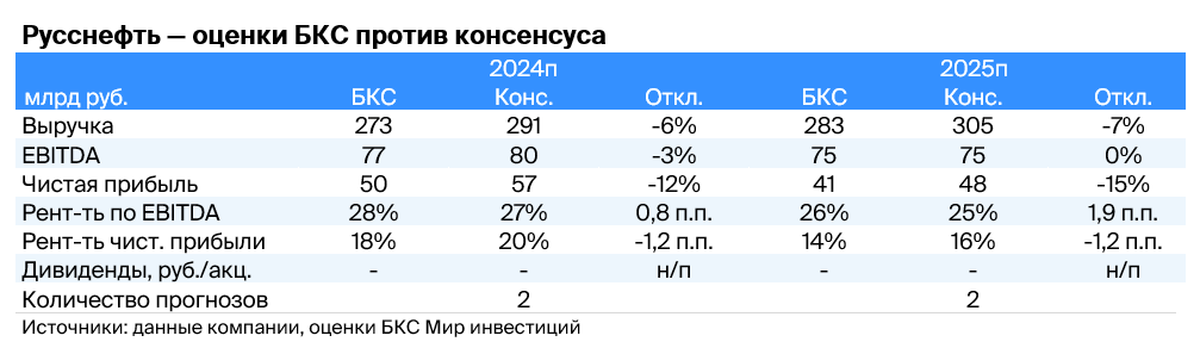

Инициируем торги обыкновенными акциями ПАО «РуссНефть» с ориентировочной стоимостью 230 рублей за акцию применив метод… DDM,Что подразумевается под «Положительным» взглядом (избыточная доходность 102%)? Наше мнение: акции имеют… мультипликатором Р/ЕВ 2024 году ожидается 0,7х от прогнозируемого роста чистой прибыли среднегодового показателя на 27% в период с 2024 по 2030 год.

Планируется начать выплаты дивидендов по обыкновенным акциям в 2028 году (по итогам 2027 года) — 50% от свободного денежного потока, который рассчитан как чистая прибыль за минусом капитальных затрат, а также расходов по кредитам и лизингу. Это указывает на большой потенциал роста акций.

Акции компании очень волатильны — бетаКоэффициент отдачи по двум годам равен 1,79, что указывает на высокую потенциальную доходность для инвесторов. В расчёт был включен риск инвестирования в акции в размере 10%, что на 3 процентных пункта выше рыночного уровня в 7%. Такое допущение отражает высокий риск инвестирования в акции компании из-за неопределенности сроков и размера выплаты дивидендов. Основной катализатор роста акций — объявление дивидендов — не ожидается в течение года.

В конце 2016 года РуссНефть провела IPO, привлекая 32 миллиарда рублей. Полученные средства использовались для уменьшения долгов. В период с 2020 по 2022 год стоимость акций компании упала из-за проблем с обслуживанием долга и ухудшением кредитного рейтинга до дефолтного уровня.

Финансовое состояние предприятия окрепло, долг возложен в разумных пределах, и никаких предпосылок к затруднениям при его обслуживании нет.

Цены на нефть на мировом рынке неустойчивы и опускаются ниже $80 за баррель.

На рынке энергии происходят значительные колебания цен, цена нефти остаётся ниже средней отметки в 80 долларов за баррель. Ожидается снижение средних годовых котировок Brent до $70 за баррель к 2025 году с последующим умеренным ростом до $90 за баррель к 2030 году. Прогноз был пересмотрен после существенных колебаний мировых цен на нефть в первой половине сентября.

Текущая динамика цен на нефть определяется двумя главными моментами.

Неясность по поводу спроса на нефть продолжается из-за замедленного развития экономики Китая и возможной рецессии в США.

Рост предложения может быть обусловлен повышением квот стран ОПЕК+, изменением политики США в области добычи нефти и ростом производства в других государствах.

Выработка нефти Россией в сотрудничестве с ОПЕК+. В 2024 году квота на добычу нефти России по соглашению ОПЕК+ составляет 9,95 млн баррелей в сутки. Кроме этого ограничения, руководство страны решило добровольно снизить добычу до 8,98 млн баррелей в сутки. Это суммарно означает сокращение добычи на 2 млн баррелей в сутки по сравнению с предыдущими годами, когда извлекалось 11 млн баррелей в сутки.

Российские компании-производители нефти могут ожидать повышения объемов добычи при отмене сокращений производства в рамках соглашения ОПЕК+. По оценкам экспертов, запас простаивающих мощностей для выработки нефти в России составляет как минимум 1,0–1,5 млн баррелей в сутки. Это дает предпосылки для увеличения добычи российской нефти на 10–15% после снятия ограничений ОПЕК+.

Мы считаем, что для роста мирового спроса за счет существующих незагруженных мощностей и запуска новых производств в США, Бразилии и других странах вне ОПЕК+ потребуется не менее трех лет. После этого российские нефтяники смогут увеличить добычу до предельной мощности.

Эффективная модель ведения бизнеса, мощные ресурсы.

«РуссНефть» осуществляет добычу углеводородов на 101 месторождении в России. В 2023 году компания произвела 6,4 млн тонн нефти и 2,1 млрд кубометров газа, включая попутный нефтяной — 1,8 млрд кубометров. Выручка компании за 2023 год на 98% формировалась за счёт продажи сырой нефти.

Главные активы — значительная доля ТРИЗ. РуссНефть стремится покупать относительно недорогие месторождения с большим содержанием трудноизвлекаемых запасов. Компании давно ведется добыча углеводородов на ключевых объектах. В такой ситуации для нее становится важным повышение эффективности извлечения и внедрение передовых технологий добычи.

Политика правительства по снижению налогового бремя для добычи ТРИЗ способствует увеличению прибыльности. Руководство РуссНефти работает в этом направлении и отмечает значительные достижения своей деятельности, повысив долю ТРИЗ в общем объеме добычи до 59% (3,8 млн тонн).

В 2023 году технические достижения позволили «РуссНефти» увеличить объемы ресурсов категории ТРИЗ на месторождении АВ1С1+В2С2 на 174% (6,6 млн тонн). Руководство компании нацелено на рост доли ТРИЗ в общей добыче нефти и поддержание прибыльности за счет налоговых преференций для данного вида сырья.

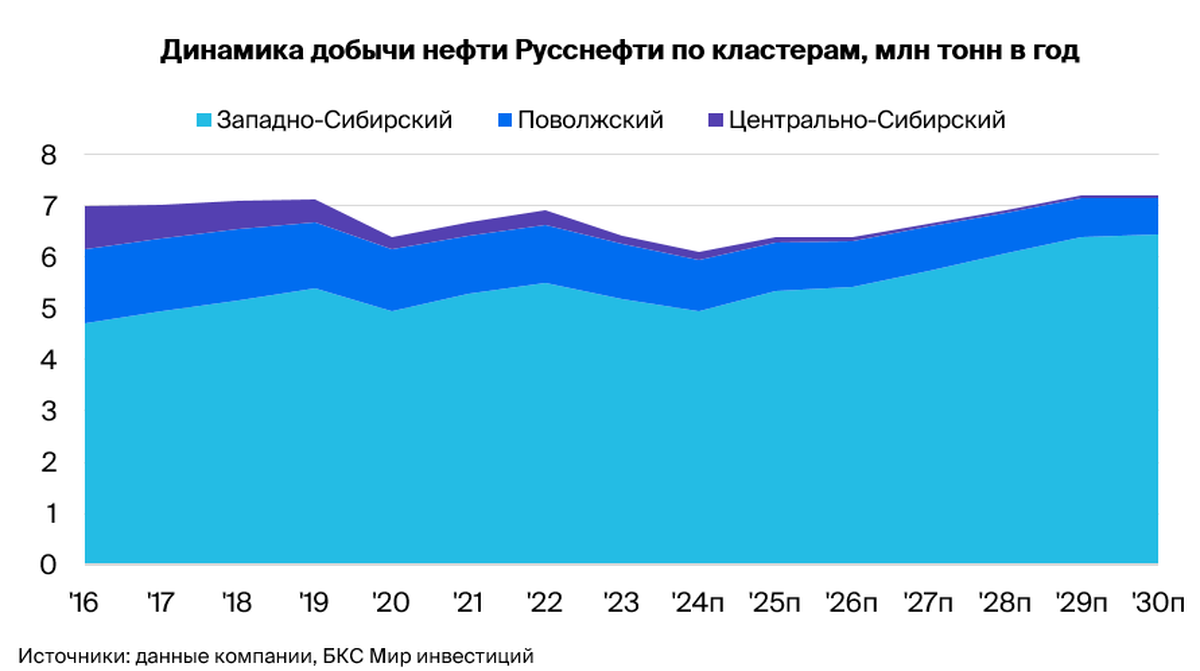

РуссНефть осуществляет разведку и добычу на трёх месторождениях.

• Западно-Сибирский кластерЭтот кластер – самый большой по объему добычи и размеру ресурсной базы. В 2023 году доля этого кластера составила 81% от общей добычи нефти и 84% от добычи газа (в том числе попутного нефтяного). Среднесуточная добыча нефти достигла 14,2 тыс. тонн в сутки. В Западно-Сибирской группе в 2023 году было введено 68 новых нефтяных скважин (99% от общего объема ввода на уровне всей компании). На группу приходится 81% всех доказанных и вероятных запасов нефти компании.

• На Поволжскую группуВ 2023 году доля добычи нефти составила 17%, а газа – 15% от общего объема. Среднесуточная добыча нефти равнялась 2,9 тысячам тонн. В 2023 году в кластере заработала одна новая нефтяная скважина. На группу приходится 13% всех доказанных и вероятных запасов нефти компании.

• На Центрально-Сибирскую группуВ 2023 году добыча составила 3% от общего объема нефти и 1% от газа. Среднесуточная добыча нефти равнялась 0,5 тыс. тонн. В данном кластере в 2023 году не запускались новые нефтяные скважины. Группе принадлежит 6% всех доказанных и вероятных запасов нефти компании.

Нефтяных запасов хватит на 35 лет извлечения. По итогам 2023 года запасы РуссНефти по категории 2P составляли 224 млн тонн нефти и конденсата. Коэффициент резервов (2P) к объему добычи в 2023 году составил 35, что означает достаточность ресурсов на 35 лет при текущем темпе разработки. В 2023 году бурение увеличило запасы на 8,3 млн тонн, основной рост пришёлся на Тагринское месторождение — 6,3 млн тонн.

Фокус на нынешних показателях выработки, планомерный переход к показателям до пандемии.

Компания сосредоточена на замене устаревшего оборудования, а не на увеличении общего объема производства. С 2019 по 2023 год средний годовой темп роста добычи нефти составлял 2%, и в 2023 году достиг 6,43 млн тонн в год. В 2024 году руководство ожидает снижение показателя до 6,09 млн тонн из-за ограничений добычи в рамках соглашения ОПЕК+.

В 2024-2025 годах руководством прогнозируется производство 6,4 миллиона тонн в год с планомерным увеличением до 7,2 миллионов тонн к 2029 году.

Растущий объем добычи нефти обеспечат новые месторождения и увеличение выработки на действующих объектах. В долгосрочной перспективе доля трудноизвлекаемых запасов в общей добыче будет расти. Деятельность Министерства финансов по стимулированию разработки месторождений с ТРИЗ повлияет на прибыльность добычи на уже существующих активах и темпы запуска новых объектов.

Наиболее перспективным активом компании является Восточно-Каменное месторождение, входящее в Западно-Сибирский кластер. Планируется достичь пика добычи на нем через 5 лет — в 2029 году, когда годовая добыча составит 1,3 млн тонн. Извлекаемые запасы на участке составляют 47 млн тонн, из которых 42 относятся к высокомаржинальным льготируемым ТРИЗ.

На рынках сбыта высокая маневренность, умеренное развитие.

РуссНефть ориентирует свою деятельность на продажу нефти корпоративным заказчикам в пределах России. В 2023 году компания поставила на внутренний рынок 4,6 миллиона тонн, что составило 68% от общего объема продаж. На внутреннем рынке реализация осуществляется в основном нефтеперерабатывающим заводам. Крупнейшими клиентами являются Краснодарский НПЗ — Краснодарэконефть (до присоединения в 2021 году к Афипскому НПЗ) и Афипский НПЗ, принадлежащие семье Гуцериевых.

В 2023 году Афипский НПЗ закупал нефть объемом 2,7 млн тонн, что превышает 40% от общего объема добычи. Сбыт природного газа осуществляется только на внутреннем рынке. СИБУР является основным покупателем газа, производимого РуссНефтью по долгосрочному контракту на поставку 1,5 млрд кубометров в год, составляющему 77% от общего объема реализации газа в 2023 году.

Зарубежные страны покупали 32% российской нефти в 2023 году. Данный показатель соответствует среднему уровню 2017–2021 годов. Компания быстро перенаправила часть реализуемой нефти на восток и удерживала объемы продаж в некоторые европейские страны, с которыми у неё дружественные отношения. По этой причине можно предположить, что компания сохранит рынки сбыта за рубежом в ближайшие годы.

Выручка в 2023 г. оказалась ниже значения 2022 г. на 18%Добыча нефти сократилась на 7%, а средние цены на нефть марки Urals снизились на 20% с $78,8 до $63,4 за баррель. Уменьшение выручки наблюдалось только на внутреннем рынке (-25% по сравнению с 2022 годом), тогда как выручка от экспорта увеличилась на 2%.

Отчет за первое полугодие 2024 года показывает большой прирост продаж: выручка достигла 147 миллиардов рублей и сравнялась с показателем второго полугодия 2023 года, при этом превысив показатели первого полугодия 2023 года на 60%.

Компания связывает увеличение доходов с повышением стоимости нефти по средневзвешенным ценам за год и падением курса рубля. В то же время, реализация продолжала уменьшаться из-за сохраняющихся ограничений в рамках соглашения ОПЕК+.

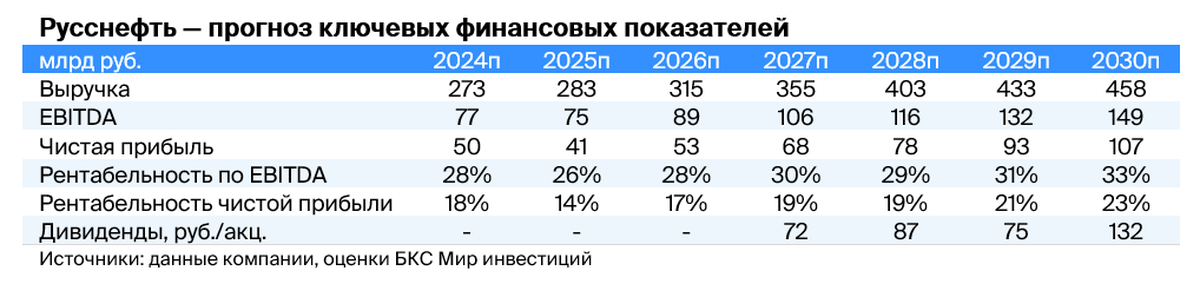

Главные факторы увеличения доходов в будущем. Руководство РуссНефти планирует увеличить добычу в будущем. Предполагается рост цен на нефть. В связи с этим ожидается постепенный рост выручки с 2024 по 2030 год.

В 2024 году ожидается умеренный рост выручки при повышении средней цены нефти марки Урал и сокращении добычи до 6,09 миллиона тонн.

В 2025 году ожидается скромное увеличение доходов вследствие восстановления объёма добычи до показателей 2023 года (6,4 миллиона тонн в год), однако это увеличение может быть сглажено снижением цен на нефть.

В 2026 году предсмотрятся стабильный рост доходов при повышении цен на нефть и поддержании добычи на отметке 6,4 миллиона тонн ежегодно.

В период с 2027 по 2029 годы ожидается увеличение цен на нефть. Руководство компании реализует долгосрочный план по наращиванию добычи до 7,2 миллионов тонн ежегодно. В 2029 году планируется достичь этого показателя и выйти на плато.

С 2030 года и последующие годы предполагается поддержание добычи на уровне 7,2 миллиона тонн в год, при умеренном росте цен на нефть.

Хотя прямого воздействия санкций нет, наблюдается косвенное отрицательное влияние.

«РуссНефть» не попала под прямые санкции, так как отсутствует в списках США, Великобритании и ЕС. Несмотря на это, руководство компании указывает на негативные последствия санкций для российской нефтегазовой отрасли, проявляющиеся в ограничениях поставок в некоторые страны. Руководство также отмечает ограниченность негативного влияния этих санкций на деятельность компании: существенного воздействия на закупку технологий и добычу не наблюдается.

Уход компании из азербайджанских активов. В начале 2024 года руководство РуссНефти решило отказаться от зарубежных активов без прямого санкционного давления. Из структуры исключили компании, участвующие в разведке месторождений в Азербайджане: GEA Holdings Limited, Global Energy Cyprus Limited, Kura Valley Holdings Ltd., Karasu Operating Company, Karasu Petroleum Company и Karasu Development Company.

Решение повлияет отрицательно на динамику чистой прибыли из-за того что азербайджанские проекты считались приоритетными.

Выход Glencore из состава акционеров.Glencore, швейцарская компания, содействовала слиянию нефтяных активов и предоставляла финансирование структурам Михаила Гуцериева в нулевых годах.

В 2015 году при ухудшении финансовой ситуации РуссНефти Glencore согласилась обменять заём компании на 46% обыкновенных её акций, что значительно уменьшило долговую нагрузку. После публичного размещения акций РуссНефти в 2016 году доля швейцарской компании снизилась до 31,3% обыкновенных акций (23,5% от общего числа).

В 2021 году Glencore вышла из состава владельцев РуссНефти, обосновав это изменением стратегических целей и действием санкций Соединенного Королевства против главного акционера компании Михаила Гуцериева.

В начале 2024 года компания получила у президента России разрешение закончить процесс выхода из числа акционеров. Раньше трейдер был фактически единственным покупателем экспортных объемов нефти, но сейчас РуссНефть перестроила свою работу и нашла других покупателей.

Стабилизация уровня долга и умеренное воздействие повышения процентных ставок.

Неоднозначная история кредитования в прошлом.За всё время существования компании РуссНефть неоднократно проводила реструктуризацию своих кредитов, например, преобразовав задолженность швейцарскому трейдеру Glencore в обыкновенные акции и долг банка Бинбанк в привилегированные акции.

В 2020 году компания получила дефолтный кредитный рейтинг из-за невыплат банку ВТБ. Такое событие случилось после падения цены нефти Brent до $10 за баррель в 2020 году вследствие пандемических ограничений. Выручка компании уменьшилась на 75%, а EBITDAЧистая прибыль с 2015 года стала отрицательной.

Правительство, Минфин и Минэнерго оказали поддержку РуссНефти: компании предоставили рассрочку по выплате НПДИ и включили в список системообразующих предприятий. Также компания сократила инвестиционную и операционную программы, сэкономив за год 12,5 млрд рублей.

К концу 2024 года уровень долговой нагрузки улучшится. За период с 2021 по 2023 год долговая нагрузка компании увеличилась с 2,0 до 2,8, а затем до 3,4. Чистый долг/EBITDAВ чистый долг входят кредиты, задолженности, обязательства по лизингу и привилегированные акции.

За последний год этот показатель составил 1,8х при значительном росте EBITDA (рост в 6 раз за первое полугодие 2024 года по сравнению с первым полугодием 2023 года). Объем долговых обязательств компании (включая банковские кредиты, займы, лизинговые обязательства и привилегированные акции) последние годы менялся незначительно, находясь в диапазоне от 142 до 152 млрд рублей.

К концу первого полугодия 2024 года этот показатель составил 148 млрд рублей, а чистый долг — 139 млрд рублей.

Вопреки увеличению ключевой ставки Банка России, рост процентных расходов компании оказался невелик. В первом полугодии 2024 года процентные расходы увеличились на 13% по сравнению с первым полугодием 2023 года, в период которого средняя ставка ЦБ выросла более чем вдвое с 7,5% до 16%.

Такое положение обусловлено тем, что большая часть заемных средств представлена банковскими кредитами, выданными в долларах США по ставке, привязанной к SOFR overnight (околобезрисковая базовая ставка, средневзвешенная стоимость овернайт-займов, обеспеченных казначейскими бумагами США). Следовательно, негативное воздействие на рентабельность в случае длительного сохранения высокой ключевой ставки ЦБ будет ограничено.

Прогнозируем снижение долга. Предполагается постепенное уменьшение чистого долга за счет увеличения денежных средств на балансе. Объем долговых обязательств, равный 98 млрд рублей (включая банковские кредиты, займы, лизинговые обязательства и привилегированные акции), останется неизменным до 2029 года, когда произойдёт выплаты юаневого займа. Коэффициент Чистый долг/EBITDA снизится до комфортных двух и ниже в текущем году, что обусловлено ростом прибыли компании.

Финансовый результат в последнее время неустойчив, ожидается увеличение прибыли на единицу продукции из-за стабилизации цен и повышения объемов добычи.

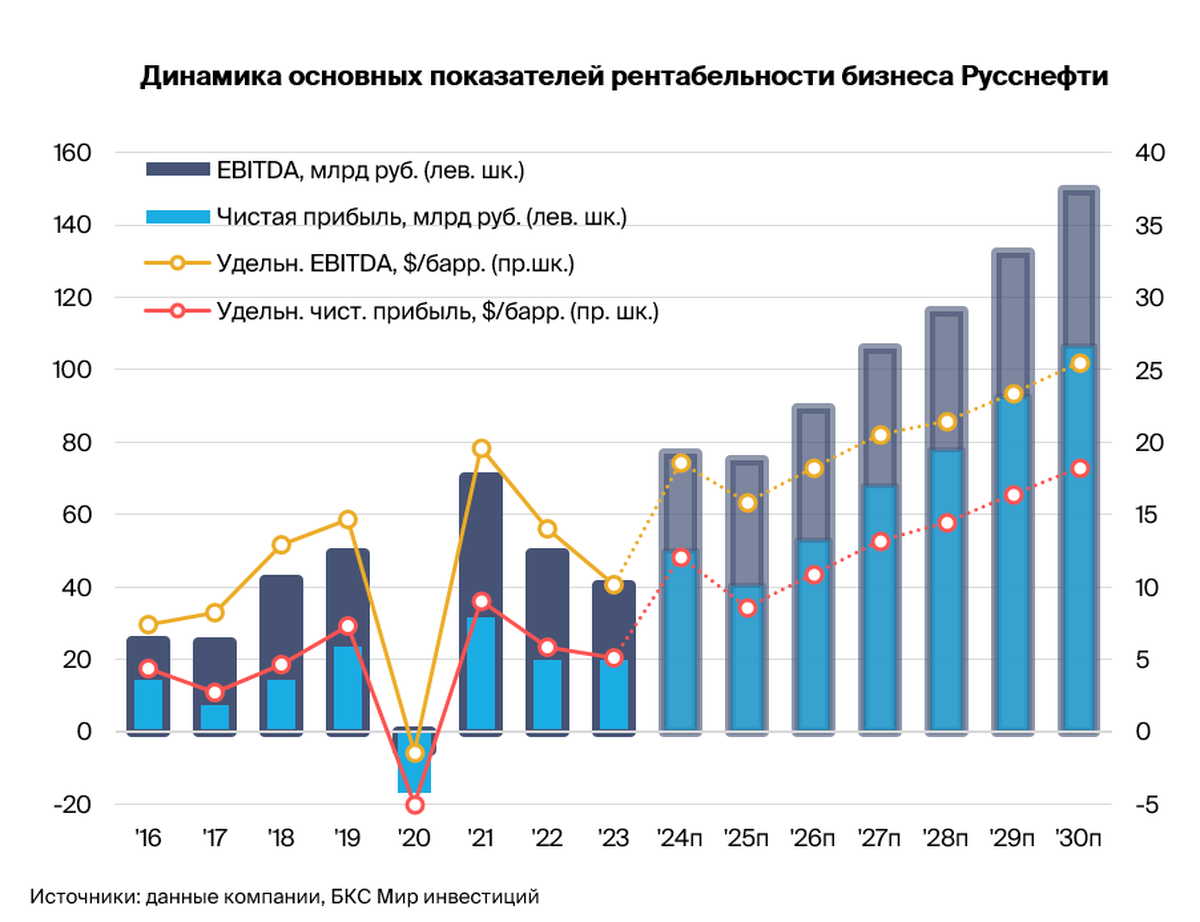

Компания в 2023 году показала снижение основных финансовых показателей из-за уменьшения выручки, но удельная себестоимость добычи увеличилась позитивнее — 27 тысяч рублей за тонну в 2023 году против 29 тысяч в 2021 году и 34 тысячи в 2022 году.

Изменение себестоимости демонстрирует общую тенденцию снижения данного показателя в российской нефтегазовой отрасли. Важно отметить, что по себестоимости добычи РуссНефть превышает среднее значение российских компаний, которое в 2023 году составило 24 тысячи рублей за тонну. Такая ситуация объясняется тем, что на большей части месторождений РуссНефти преобладают трудноизвлекаемые запасы.

По итогам 2023 года прибыльность по EBITDA составила 17% ($10 за баррель в пересчете EBITDA на баррель), по чистой прибыли — 9% ($5 за баррель). Эти показатели оказались ниже средних значений российского нефтегазового сектора. Это связано с тем, что в секторе глубина переработки при прочих равных условиях напрямую влияет на прибыльность бизнеса. Как говорилось ранее, РуссНефть работает исключительно в сегменте апстрим.

В 2024 году при росте выручки ожидается увеличение рентабельности по EBITDA до 28% ($19 за баррель) и по чистой прибыли до 18% ($12 за баррель). Первое полугодие 2024 года подтверждает эти ожидания: рентабельность по EBITDA составила 28%, а по чистой прибыли — 26%.

Согласно прогнозам, увеличение стоимости нефти марки Урал станет основным фактором роста доходности. В долгосрочной перспективе ожидаем постепенный рост маржинальности по EBITDA до 33% к 2030 году при цене $25 за баррель, а по чистой прибыли — до 23% при цене $18 за баррель.

К потенциальным непредсказуемым факторам роста прибыли относится расширение государственной поддержки труднодоступных запасов. В настоящее время интенсивно ведется работа в этом направлении, и в будущем могут появиться новые послабления для компаний, разрабатывающих месторождения с высоким содержанием ТРИЗ. Такая политика обусловлена стремлением государства сохранить текущий объем добычи при снижении рентабельности эксплуатации запасов на многих месторождениях.

В основном варианте прогнозируется неизменность структуры уставного капитала.

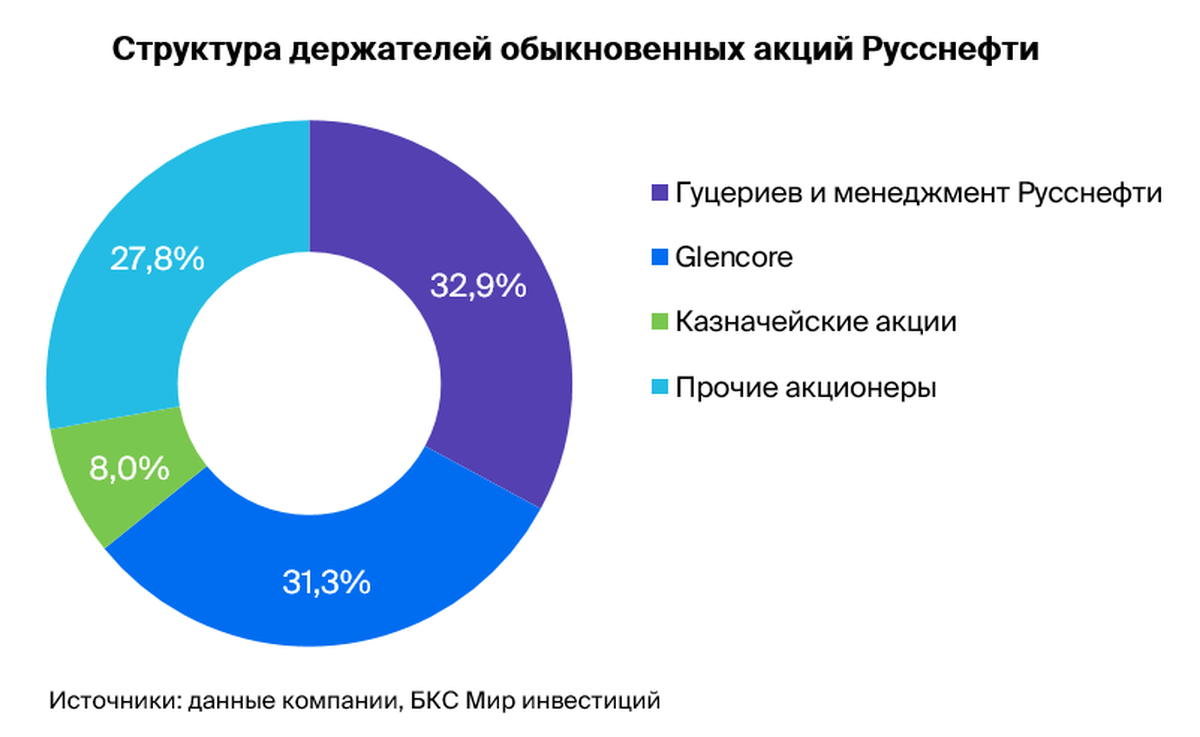

Уставный капитал компании формируют обыкновенные акции (294 млн штук), составляющие 75%, и привилегированные акции (98 млн штук) – 25%. На бирже торгуются только обыкновенные акции, свободное обращение которых составляет 26% от общего числа обыкновенных акций или 20% от общего числа акций компании. Семья Гуцериевых владеет РуссНефтью через подконтрольные организации.

Держатели обыкновенных акций:

Семья Гуцериевых и руководство РуссНефти через компании ОАО ИК «Надежность», ЗАО «Млада» и МК ООО «БРЭДИНАР» владеют 24,7% уставного капитала, или 32,9% обыкновенных акций.

Швейцарская компания Glencore продаёт свои 23,5% от уставного капитала или 31,3% обыкновенных акций компании RAMBERO HOLDING AG. Семья Гуцериевых может стать новым владельцем этого пакета.

Акции казначейские (в распоряжении дочерней компании АО «АНГГ») составляют 6% от уставного капитала, или 8% обыкновенных акций. Ранее эта доля принадлежала группе SFI (семья Гуцериевых). Предполагается, что в 2025 году РуссНефть погасит этот пакет.

Другие владельцы обыкновенных акций обладают 20,8% уставного капитала и 27,8% обыкновенных акций, включая свободную денежную прибыль в размере 20% уставного капитала или 26% обыкновенных акций.

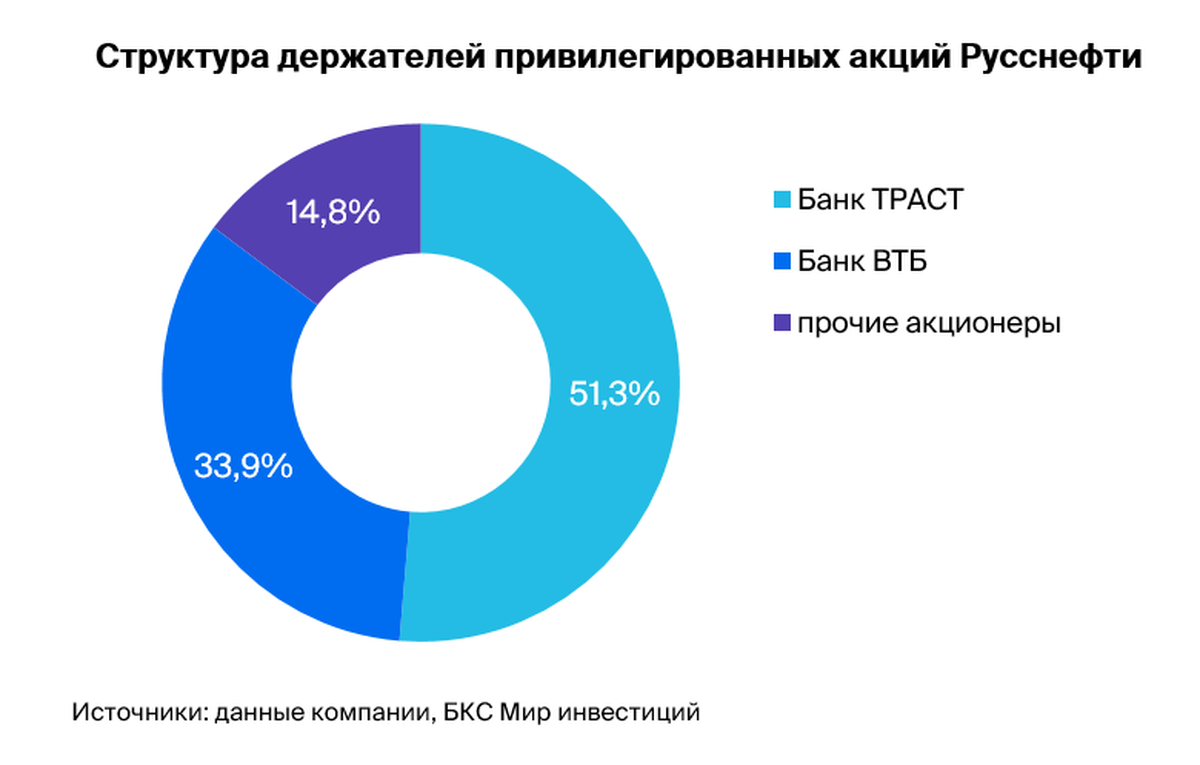

Держатели привилегированных акций:

ПАО «Банк ТРАСТ» владеет 12,8% уставного капитала. Банк начал поиск покупателей на свой пакет акций и в 2024 году уже реализовал долю в 3,7% уставного капитала (изначально доля банка составляла 16,5%).

ВТБ (ПАО) владеет 8,5% уставного капитала и имеет право на обратный выкуп со стороны РуссНефти по желанию владельца пакета.

Другие обладатели привилегированных акций владеют 3,7% уставного капитала.

Мы определили целевую цену акций РуссНефти на основе базового сценария, предполагающего отсутствие в 2026 году реализации банком ВТБ (одним из держателей привилегированных акций) права на обратный выкуп в размере 21 млрд руб. по пут-опциону.

В другом варианте развития событий предполагается обратный выкуп, который спровоцирует мгновенный отток из компании 21 млрд рублей. погашение части привилегированных акций повысит денежный поток в последующие годы за счет сокращения ежегодных дивидендов по ним на величину доли банка ВТБ — 34%. При реализации этого сценария целевая цена на обыкновенные акции снизится на 4%, с 230 до 220 рублей за акцию.

Выплату дивидендов по обыкновенным акциям по результатам 2027 года начнем рассматривать.

В настоящий момент РуссНефть выплачивает дивиденды только владельцам привилегированных акций. Политика выплат на префы основывается на средней стоимости барреля нефти марки Brent. При цене нефти ниже 60 долларов за баррель на дивиденды направляется 60 миллионов долларов, за каждые 5 долларов выше начального значения (60 долларов за баррель) к сумме добавляется 10 миллионов долларов.

Максимальная величина бенчмарка — 85 долларов за баррель, при котором на выплату направляется 110 миллионов долларов. При более высоких котировках нефти выплата остаётся на уровне 110 миллионов долларов. В расчётах мы учитываем префы как долговой инструмент. Это предположение подтверждается анализом рейтингового агентства Fitch Ratings, которое также классифицировало весь объем привилегированных акций РуссНефти как долг.

В 2023 году на выплату дивидендов по привилегированным акциям было направлено 110 миллионов долларов, что эквивалентно 1,03 долларам за акцию (87 рублям). Сумма, выделенная на дивиденды владельцам привилегий, составила 42% от объёма чистой прибыли за этот год. В 2024 году ожидается 90 миллионов долларов дивидендов по привилегированным акциям, что будет соответствовать 0,92 долларам за акцию (85 рублям) и составит 17% от чистой прибыли.

При оценке стоимости обыкновенных акций РуссНефти предполагается начало выплаты дивидендов владельцам обыкновенных акций с 2028 года (по результатам 2027 года). Дивиденды прогнозируются на уровне 50% от свободного денежного потока (чистая прибыль за вычетом капитальных затрат и расходов на погашение кредитов, займов и лизинга). Несмотря на то, что текущее кредитное соглашение с основными кредиторами не предусматривает выплату дивидендов, ожидается его пересмотр в связи с нормализацией долговой нагрузки.

Предположения о дивидендной базе (50% от свободного денежного потока) построены на информации из последнего годового отчета компании.

Из свободного денежного потока формируется база, часть которой направляется акционерам. Это возможно лишь при выполнении определенных условий.

Руководство РуссНефти утверждало о допустимой для компании долговой нагрузке с показателем Чистый долг/EBITDA равным 1,2. Ожидается, что это значение (с учётом долга, лизинга и привилегированных акций) будет достигнуто к 2026 году.

К концу 2026 года компаниям следует иметь на счётах 21 миллиард рублей для выкупа привилегированных акций у ВТБ в случае реализации опциона банком.

Эти факторы указывают на возможность начала распределения прибыли в пользу владельцев обыкновенных акций с 2027 года. Совет директоров компании, в свою очередь, сообщил о планах перенаправления части остатка прибыли на выплату дивидендов.

Риски для инвестиционного кейса

Изменение цен на нефть может быть как снижением, так и ростом с средней вероятностью, но при этом окажет сильное влияние.

Прибыль компаний добычи нефти тесно связана с ценами на энергоресурсы, а большое количество ТРИЗ в активах усиливает эту зависимость. Неопределенность по спросу (замедление экономики Китая, возможная рецессия в США) и предложению (риск распада соглашения ОПЕК+, увеличение добычи вне картеля) поддерживает волатильность рынка нефти.

Вероятность существенного укрепления или ослабления рубля невелика, а его влияние будет средним.

Продажи за рубежом и внутри страны тесно связаны с курсом рубля к иностранным деньгам. Расходы, наоборот, в основном выражены в рублях. Усиление рубля уменьшит прибыль от каждой продажи.

Длительное сохранение высоких процентных ставок: вероятно с средней степенью влияния.

Рентабельность компании больше всего зависит от ставки SOFR, к которой привязаны платежи по основному банковскому кредиту. Ключевая ставка ЦБ РФ также влияет на оценку компании, являясь безрисковой ставкой, используемой для расчета ставки дисконтирования. Кроме того, ключевая ставка ЦБ РФ может повлиять на потенциальную стоимость заимствований в рублях, если компания откажется от кредитов и займов в валюте.

Вероятность изменения налоговой нагрузки в отрасли мала, а её воздействие будет средним.

Высокие расходы госбюджета заставляют правительство России искать новые способы пополнения бюджета. Нефтегазовая отрасль является крупнейшим платёжиком налогов в стране, поэтому изменение её доходности будет изучаться с точки зрения повышения или понижения налоговых ставок.

Вхождение в санкционный список маловероятно, но потенциальное воздействие окажется заметным.

Компания не попала в санкционные списки, но США, Великобритания и государства ЕС усиливают ограничения по отношению к российским компаниям. Тридцать два процента выручки РуссНефти от продажи нефти приходится на поставки в страны дальнего зарубежья. Если против компании введут санкции, потребуется переориентировать поставки на другие рынки, что может повлиять на прибыльность основного бизнеса.

Невыплата дивидендов или размер выплат меньше 50% от прогнозируемого: вероятность средняя, влияние большое.

Компания может отложить начало выплаты дивидендов или платить меньший процент, чем ранее объявленные 50% от чистой прибыли после вычета расходов на инвестиционную программу и погашения долга. Это повлияет на оценку компании, которая основана на ожидании выплат в 50% по итогам 2027 года. Из-за нескорого начала дивидендов мы не ожидаем влияния этого фактора на целевую цену в ближайшем будущем.

Усматриваем возможности повышения стоимости акций с учетом начала выплаты дивидендов и снижения уровня задолженности.

РуссНефть — перспективное направление для долгосрочных вложений. Компания может по-прежнему совершенствовать свое финансовое состояние и начать выплачивать дивиденды по акциям в среднесрочном будущем.

В 2024 году цены на нефть колебались в широких пределах. Снижение спроса со стороны Китая, ведущего мирового потребителя нефти, и вероятность рецессии в экономиках США, Великобритании и стран Евросоюза оказывают наибольший негативный эффект на цены на нефть.

Геополитические конфликты в Украине и на Ближнем Востоке способствовали росту цен на нефть. Действия ОПЕК+ позволили частично ограничить добычу и поддержать цены на приемлемом для большинства стран-членов уровне.

В период с 2025 по 2030 год прогнозируется медленный рост цен на нефть, что благоприятно повлияет на доходы и прибыльность РуссНефти, а также других нефтяных компаний.

Прямолинейная бизнес-модель.РуссНефть использует модель апстрим, добывая, транспортируя и разведку сырой нефти. Такая схема исключает самостоятельное развитие нефтепереработки, капитальные затраты ограничиваются приобретением новых месторождений и поддержанием инфраструктуры для разведки и добычи.

Предположим, что это повысит привлекательность бизнеса из-за ожидаемого длительного роста цен на нефть и вызовет переоценку компании.

Перспективная ресурсная база.«РуссНефть» уделяет внимание разработке залежей с большим объемом трудноизвлекаемых запасов. Компания приобретает относительно дешевые активы, способные приносить высокую прибыль благодаря государственным льготам. Малый объем запасов снижает привлекательность таких месторождений для крупных нефтяных компаний, что позволяет избегать переплаты в ходе конкурентной борьбы за актив.

Изменение налогового законодательства и снижение налоговых обязательств для объектов с использованием ТРИЗ могут стимулировать рост доходности подобных месторождений.

Рост добычи. Руководство РуссНефти планирует долгосрочный рост добычи с 2025 года при снятии ограничений, установленных ОПЕК+. Предполагается, что постепенный прирост производства позволит увеличить рентабельность по чистой прибыли с 18% ($12 за баррель в пересчете чистой прибыли на баррель) в 2024 году до 23% ($18 за баррель) к 2030 году благодаря эффекту масштаба.

Улучшение финансового положения.В течение длительного времени РуссНефть работает над снижением уровня долговой нагрузки. Несмотря на то, что сумма долга за последние годы не уменьшается, рост EBITDA значительно улучшил показатель долговой нагрузки: чистый долг/EBITDA за последние 12 месяцев составил 1,8х, существенно ниже 3,4х по итогам 2023 года, и достаточно близок к целевому уровню в 1,2х.

Первый дивидендный доход ожидаем. Руководство «Русснефти» давно стремилось начать выплату дивидендов по обыкновенным акциям, однако большие долги и частые колебания цен на нефть этому мешали.

Первая выплата реальна в перспективе. После снижения долгов до комфортного уровня и снятия необходимости накапливать средства для потенциального выкупа привилегированных акций у ВТБ в 2026 году РуссНефть с 2028 года (по итогам 2027) сможет направлять нераспределенную прибыль владельцам обыкновенных акций. Такое возможно благодаря прогнозируемому умеренному уровню долгов и оптимистичному заявлению руководства.

В 2027 году ожидается объём дивидендов на обыкновенную акцию в размере 20 миллиардов рублей, то есть 72 рубля за акцию. Это обеспечит дивдоходность в 74% от текущей стоимости акций.

БКС Мир инвестиций

Выиграй до 500 000 ₽

Подпишите договор страхования жизни и примете участие в акции.

Принять участие