Итоги рынка США за год: вторая часть. Без рецессии, с ростом доллара.

Прошлый год отмечен переходом ФРС к новому циклу монетарной политики и увеличением объемов производства в Америке.

Угроза рецессии уменьшилась. Некоторые причины этого уже были озвучены. в части 1 итогов года на рынке США.Анализируем теперь положение дел с процентами и доллару.

Разворот в доходностях

По результатам заседания декабря американский центробанк ухудшил прогноз по ключевой ставке. По оценкам сегмента деривативов, до конца следующего года её могут снизить всего на 0,5 процентных пункта. Такой вывод был сделан под влиянием результатов выборов в Соединенных Штатах.

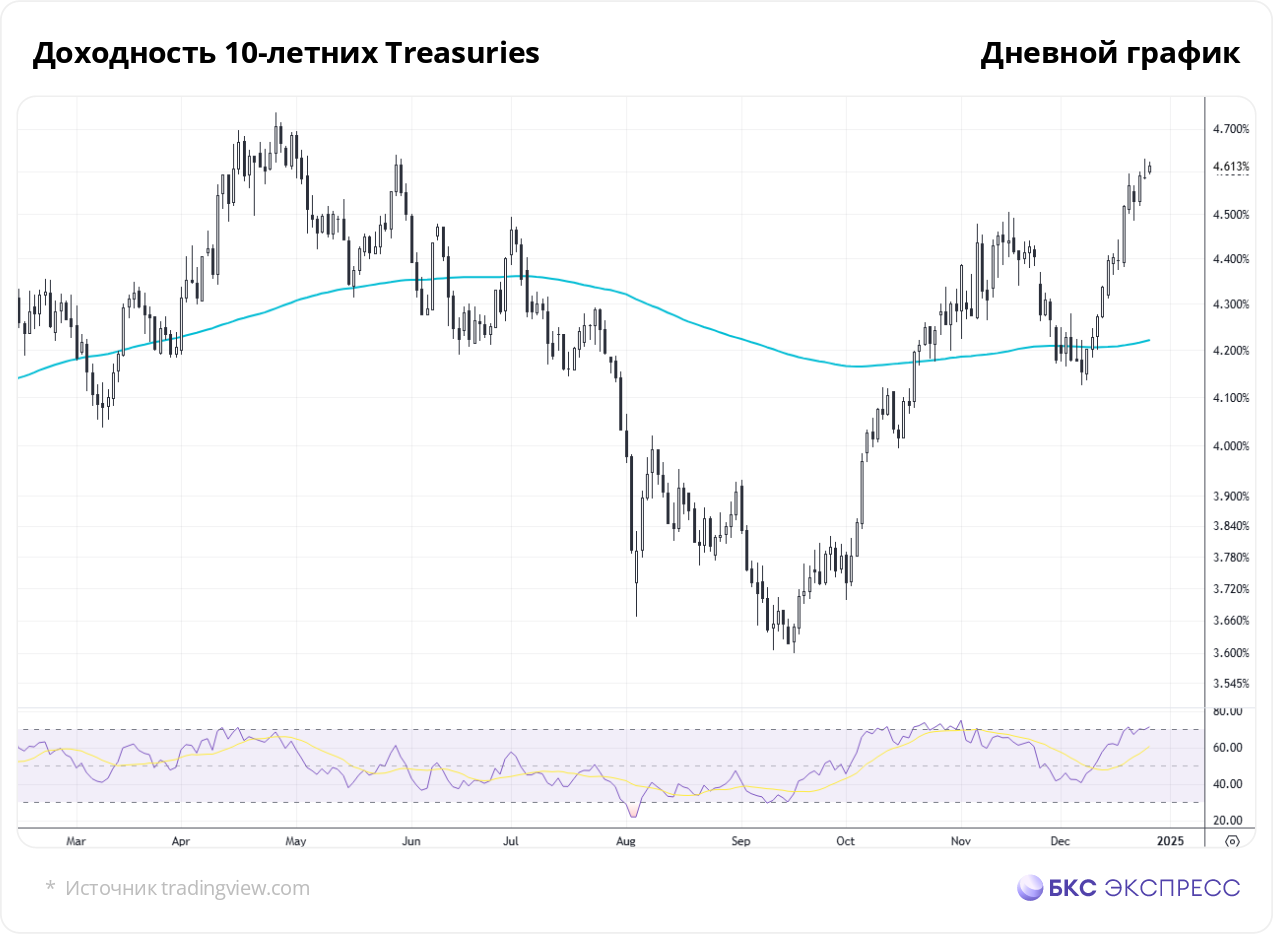

За год доходность десятилетних облигаций США выросла на 18 процентов. В сентябре после снижения началась новая волна роста. К 26 декабря значение составило 4,6 процента. Возможен подъем до пяти процентов. По долгосрочным меркам показатель достаточно высок.

Высокие процентные ставки препятствуют экономическому росту, оказывая негативное воздействие на потребительскую активность через кредитование. Доходность по историческим меркам сейчас достаточно высока, что видно из графика показателя с 2000 года. Тем не менее, ситуация не носит критического характера.

Американская экономика развивается устойчивыми темпами. В третьем квартале расходы потребителей увеличились на 3,7%. Данные по потребительскому кредитованию за октябрь (рост на 19,2 миллиарда долларов) подтверждают этот тренд.

Сигналы «кривой доходности»

Кривая доходности гособлигаций США – один из индикаторов состояния экономики. Заслуживает внимания спред доходности облигаций с малым и большим сроком обращения (2 и 10 лет). С момента 1955 года переход этого показателя в отрицательную зону предшествовал девяти рецессиям в Соединенных Штатах. Два случая не соответствовали этой тенденции: в середине 1960-х годов, когда американская экономика замедлилась, и сейчас.

С июля 2022 года по август 2024 года спред оставался отрицательным на протяжении двух лет. Осенью спред перешёл в положительную зону, достигнув 0,3%. Экономика Соединённых Штатов развивается стабильно быстрыми темпами. Прогноз сервиса ФРБ Атланты GDPNow указывает на возможное увеличение американского ВВП на 3,2% во IV квартале.

Форма кривой доходности пока не дает четкого сигнала. В 2025 году американская экономика может замедлиться, считают участники Комитета по операциям на открытом рынке ФРС. По данным Statista, вероятность рецессии в Штатах до осени 2025 года составляет около 60%. Данные с рынка гособлигаций показывают, что она может быть близка к 10–20%.

Где ждать доллар

До года большинство факторов, включая дифференциал процентных ставок, будут благоприятствовать доллару. Ожидания по смягчению монетарной политики в США стали более осторожными из-за роста инфляционных рисков. Неясности вызывает победа Дональда Трампа.

Некоторые факторы уже отражены в котировках, поэтому обратим внимание на график DXY. На дневном таймфрейме рост продолжается с октября. Видна медвежья дивергенция по RSI(14). DXY пробил уровень 108 и может совершить новый рывок вверх. Среднесрочная цель — 112. Котировка на 26 декабря составила 108,2. Если такой сценарий реализуется, пара EUR/USD может протестировать отметку $1,01, сейчас наблюдаются $1,04.

Читайте также:

- Обзор рынка США за год: первая часть. Ожидается рост рыночной нестабильности.

- Китайский экономический обзор и состояние рынка ценных бумаг за год.

- Нефть. Ключевые драйверы 2025

БКС Мир инвестиций

Выиграй до 500 000 ₽

Заключение договора страхования жизни и участие в акции.

Принять участие