美国市场回顾:第二部分,没有衰退,有强势美元

В уходящем году Федеральная резервная система изменила курс монетарной политики, что повлияло на рост экономики США.

Вероятность рецессии уменьшилась. Некоторые из причин этому были указаны ранее. в части 1 итогов года на рынке США.Анализируем влияние процентов и валюты доллара на ситуацию.

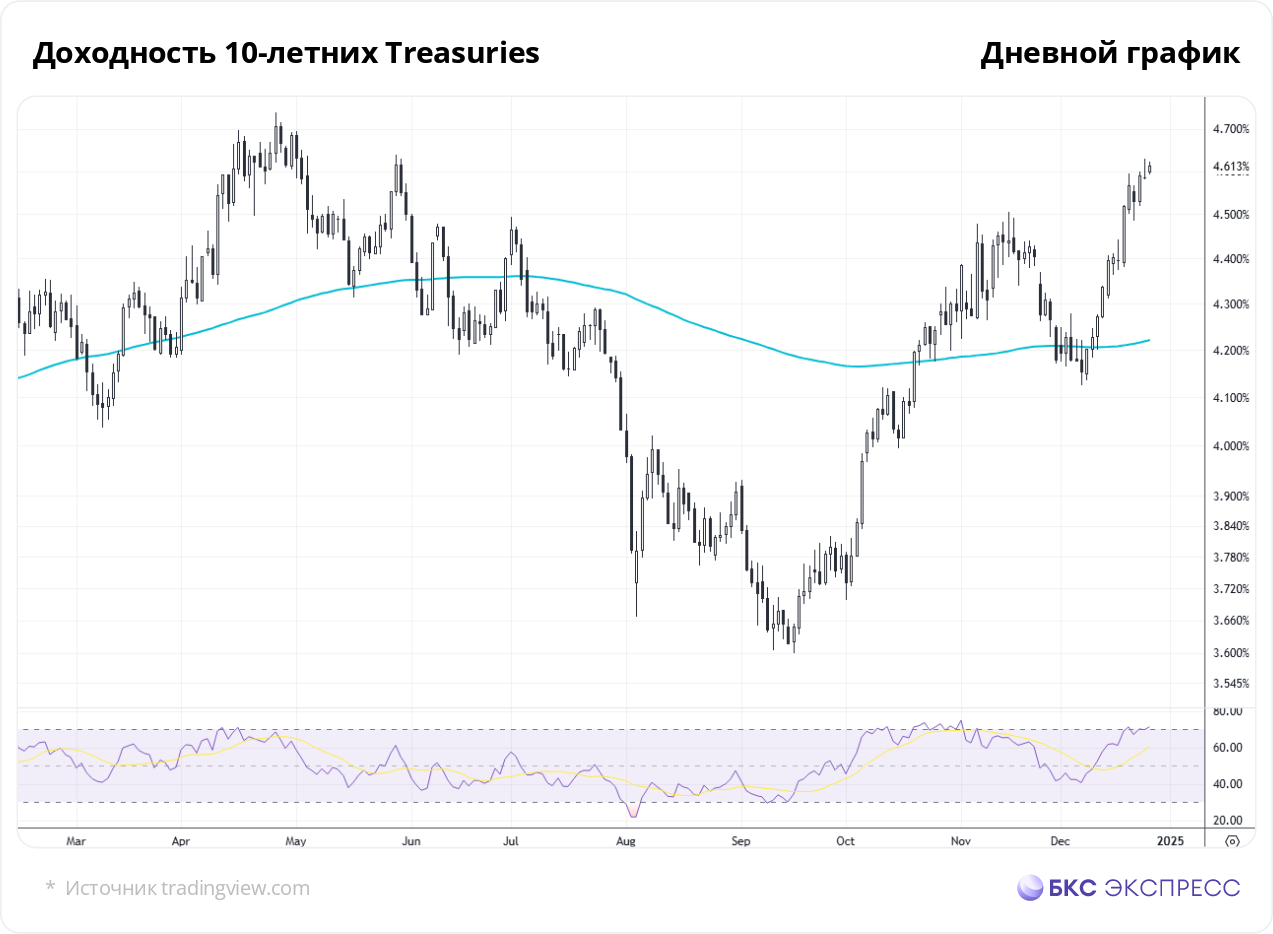

Разворот в доходностях

В декабре американский центральный банк скорректировал прогноз по ключевой ставке вниз. По прогнозу деривативов, до конца следующего года она может быть снижена только на 0,5 процентного пункта. На это повлияли результаты выборов в США.

За год доходность десятилетних казначейских облигаций увеличилась на 18%. В сентябре после снижения произошло обращение тенденции и новая волна роста. К 26 декабря значение составило 4,6%. Возможен рост до 5%. По долгосрочным стандартам показатель достаточно высок.

Высокие процентные ставки тормозят экономический рост, снижая потребительскую активность за счёт кредитования. Доходность по историческим меркам сейчас высока, что видно на графике показателя с 2000 года. В целом ситуация не выглядит катастрофичной.

В третьем квартале рост американской экономики составил значительные темпы. Потребительские расходы увеличились на 3,7%. Данные по потребительскому кредитованию за октябрь подтверждают эту тенденцию: объем займов вырос на $19,2 млрд.

Сигналы «кривой доходности»

Кривая доходности гособлигаций США — один из индикаторов состояния экономики. Спред доходности 2- и 10-летних облигаций представляет собой самый показательный сегмент кривой. С момента 1955 года переход этого показателя в отрицательную зону предвещал девять рецессий в Соединенных Штатах. Двумя ложными сигналами стали периоды середины 1960-х годов, когда американская экономика лишь замедлилась, и настоящее время.

С июля 2022 по август 2024 года спред был отрицательным, то есть около двух лет. С осени спред перешел в положительную зону, достигнув 0,3%. Экономика США растет стабильно. По прогнозу сервиса ФРБ Атланты GDPNow, во IV квартале американская экономика может увеличиться на 3,2%.

Форма «кривой доходности» пока не даёт чёткого сигнала. В 2025 году американская экономика может замедлиться, считают участники Комитета по операциям на открытом рынке ФРС. По данным Statista, вероятность рецессии в Штатах до осени 2025 года приблизительно 60%. По данным с рынка гособлигаций, она ближе к 10–20%.

Где ждать доллар

В течение года большинство факторов, включая разницу процентных ставок, предвещают укрепление доллара. Ожидания ослабления монетарной политики в США стали более осторожными из-за роста инфляционных рисков. Неясность вызывает победа Дональда Трампа.

В котировках уже заложена информация, поэтому рассмотрим график DXY. На дневном таймфрейме видим рост с октября. Замечается медвежья дивергенция по RSI(14). DXY пробил уровень 108 и может совершить новый рывок вверх. Среднесрочная цель — 112. Котировка на 26 декабря составила 108,2. При реализации такого сценария пара EUR/USD может протестировать отметку $1,01, сейчас она составляет $1,04.

Читайте также:

- Резюме работы американского рынка за год: первая глава. Предполагается рост колебаний стоимости активов.

- Экономика и фондовый рынок Китая за год.

- Нефть. Ключевые драйверы 2025

БКС Мир инвестиций

Переведи деньги в БКС

и получай кешбэк до 250 тысяч рублей!

Перейти