Тактические соображения: среднесрочный облигационный портфель в иностранной валюте .

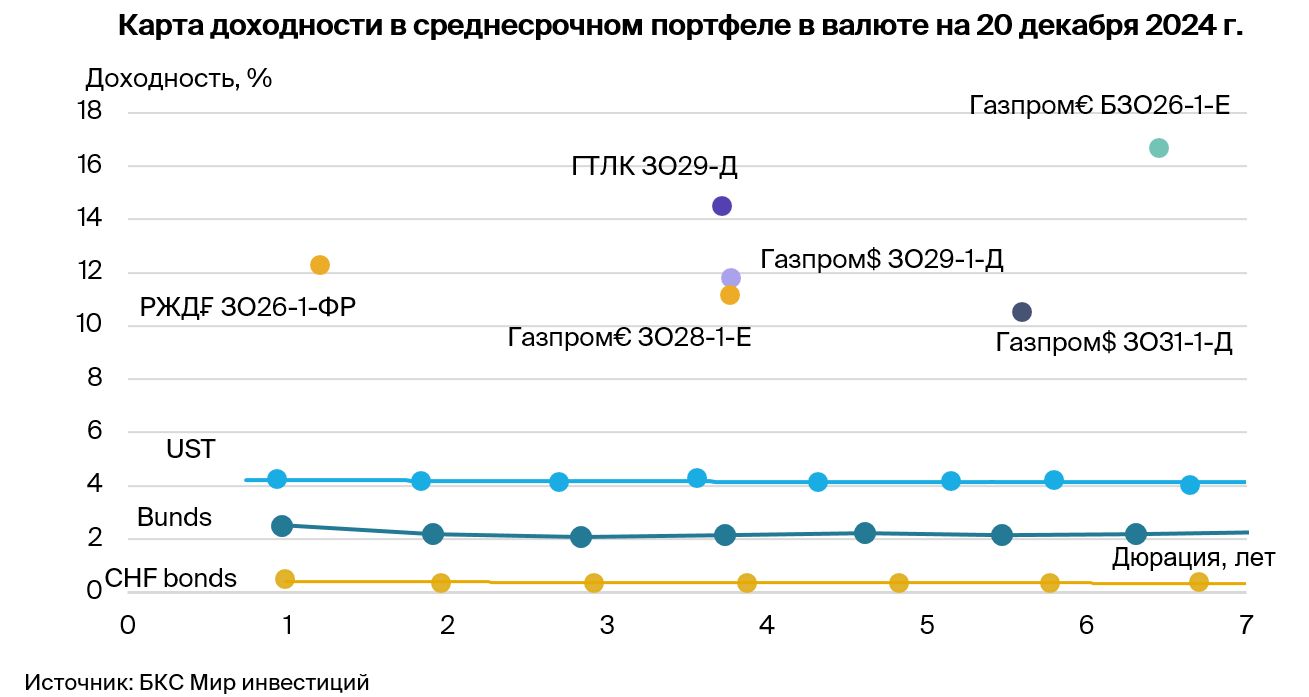

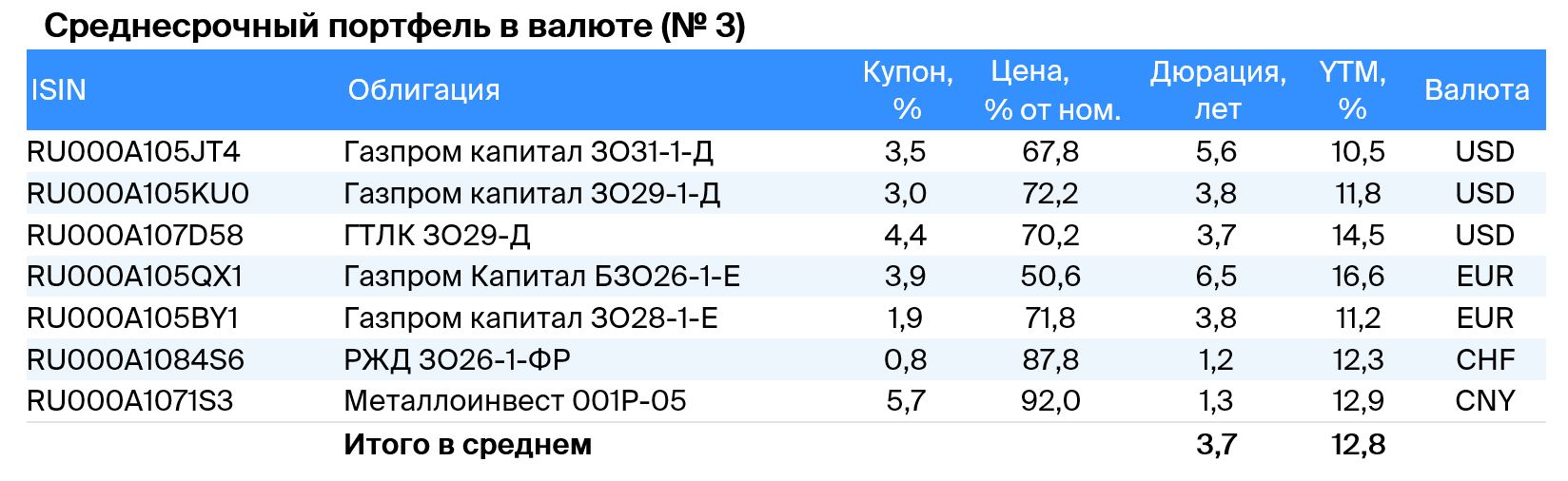

Прогноз рынка валютных облигаций сейчас умеренно оптимистичен. В портфеле заменяем выпуск ГТЛК ЗО27-Д выпуском ГТЛК ЗО29-Д.

ФЕДРЕЗЕРВ понизил процентную ставку, Банк России – нет – это благоприятно для валютных облигаций. Федеральная резервная система понизила процентную ставку на 25 базисных пунктов до 4,25–4,5%, что соответствует ожиданиям. Рынок прогнозирует снижение ставки в 2025 году на 0,5% из-за продолжительной устойчивости инфляции. Премия в доходностях валютных облигаций, возникшая из-за высоких процентных ставок в рублях, имеет высокий потенциал к уменьшению на фоне сохранения ставки и смягчения риторики Центробанка.

Позитивно оцениваем высокую доходность валютных инструментов. В связи с волатильностью рубля меняем взгляд на рынок валютных облигаций на умеренно оптимистичный. В портфеле заменяем ГТЛК ЗО27-Д на ГТЛК ЗО29-Д, у которого доходность к погашению (YTM) составляет 14,5%, а потенциальный доход — до 25% годовых.

Эмитенты и выпуски

РЖД — естественный монополист в сфере, устойчивой благодаря железнодорожным путям и подвижному составу. Активистом предприятия является госструктура полностью. . Компания обладает поездами и локомотивами, контролируя около 99% рынка локомотивной тяги.

Годовая докапитализация компании предоставляет возможность перекредитоваться в государственных банках при необходимости. Бо trades ЗО26-1-ФР обеспечивает доходность к ЛУКОЙЛ-26 на уровне 3,5%. Предполагается получение прибыли более 12% в франках за год — это выгодное предложение.

Доходность к погашению (YTM) — 12,3%.

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и монополизирует экспорт по трубам. За последние 12 месяцев, по состоянию на I полугодие 2024 года, выручка от газа, нефти и прочего составила 51%, 42% и 7% соответственно, а EBITDA — 55%, 38% и 7%. Себестоимость добычи газа и нефти является одной из самых низких в мире.

Долговая нагрузка оценивается как средняя: коэффициент Чистый долг/EBITDA равен 2,6х. Предполагается, что этот показатель останется в пределах 1,5–2х. Риск ликвидности и рефинансирования остается низким благодаря наличию денежных средств в размере 8 миллиардов долларов и государственной поддержки.

ЗО31-1-ДПредоставляет доходность, сравнимую с рыночным индикатором замещающих облигаций — ЛУКОЙЛ-31, при аналогичных уровнях риска на 1% выше.

ЗО29-1-ДВыпуск ЛУКОЙЛ-27 с риском, сравнимым с другими предложениями, обещает доходность в 2,5%. Потенциальный доход от выпуска может составить до 20% годовых.

При неизменности жёсткой денежно-кредитной политики в России и под воздействием геополитических факторов исполнение колл-опциона по бессрочным облигациям Газпрома представляется маловероятным. БЗО26-1-ЕВ 2026 и 2031 годах, а также с большей вероятностью в январе 2036 года доходность оферты составляет 15,9%. С учетом снижения ставки ФРС и постепенной нормализации рынка после замещения Минфина бессрочный выпуск БЗО26-1-Е может снизить доходность на 2–3%, приближаясь к уровню Газпром капитал ЗО37-1-Д с YTM 10,2%.

ЗО28-1-Е Предлагаемая доходность выпуска ЛУКОЙЛ-27 при схожих рисках составляет 1,9%, потенциальный доход за последний год — 21%. С учётом равенства процентных ставок для доллара и евро доходность выпусков в евро должна быть на 1,5–2% ниже.

Доходность к погашению (YTM) — от 10,5% до 16,6%.

Государственный транспортный лизинговый компанией (ГТЛК) оказывает финансовую поддержку российскому транспортному сектору через лизинг. Основой её надежности выступает полное финансирование государства, проявляющееся в регулярном увеличении капитала и получении льготных кредитов.

Пример кейса Роснано указывает на государственную поддержку. Качество активов хорошее, крупнейший заемщик – Аэрофлот – занимает 18% от портфеля кредитов. Достаточность капитала с учетом возможного недорезервирования в отчетности средняя.

ГТЛК ЗО29-ДПредлагается доходность ЛУКОЙЛ-30 в размере 6%. При снижении ставки ФРС и стабилизации рынка после замещений Минфина ожидаем снижение бенчмарка на 1,5–2% и уменьшение доходности ГТЛК на 5–6%. За год потенциальный доход может составить до 25%.

Доходность к погашению (YTM) — 14,5%.

R

Металлоинвест владеет крупнейшими мировыми запасами железной руды, которых хватит на 150 лет, согласно оценке компании. По итогам 2022 года компания занимает лидирующую позицию в мире по производству товарного горячебрикетированного железа (41% рынка) и второе место по выпуску окатышей.

Добыча железной руды — дело переменчивое, но затраты на добычу невелики. Компания обладает низким уровнем задолженности, краткосрочный долг погашается за счёт имеющейся ликвидности. Холдинг USM владеет 100% акций компании. Среди собственников холдинга: Алишер Усманов (49%), Варвара и Владимир Скоч (по 15% каждый) — члены семьи партнера Андрея Скоча, а также другие инвесторы (21%). До доходности до погашения в апреле 2026 года составляет 12,9% — значительный показатель.

Доходность к погашению (YTM) — 12,9%.

БКС Мир инвестиций