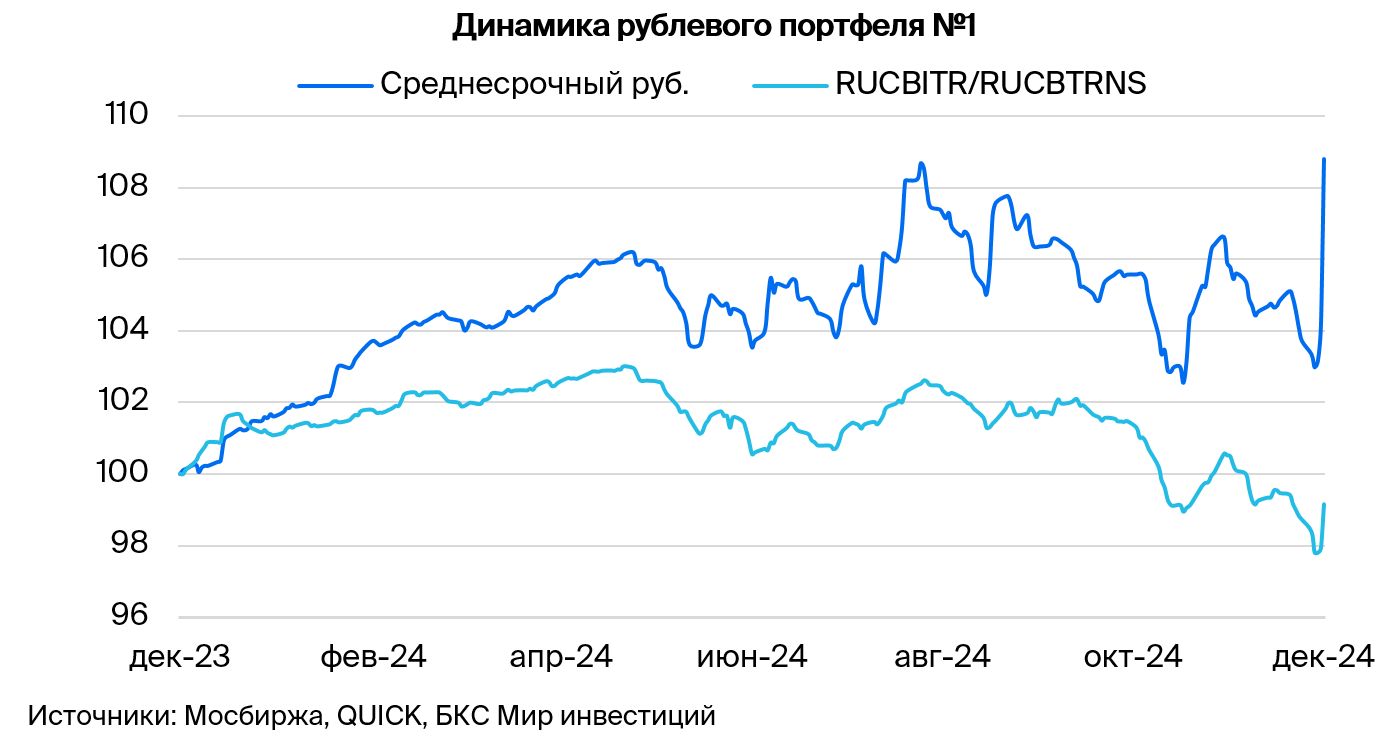

Стратегия формирования портфеля облигаций в рублевой зоне

Рынок задолженностей в рублях оценивается положительно. Портфель оставляют прежним.

Главное

Банк России не изменил процентную ставку, оставив её на отметке в 21%, что вызвало положительную реакцию на фондовом рынке: индекс ОФЗ вырос на 3%.

Инфляция по итогам недели достигла 0,35%, что является высоким показателем, хоть и немного ниже, чем в предыдущие периоды, благодаря стабилизации курса рубля.

Антиципируем существенное замедление кредитования в ноябре и декабре, а также сокращение капитальных затрат многими компаниями в 2025 году, что является положительным фактором.

Рост курса рубля сверх 100 за доллар обусловлен геополитической ситуацией, что оказывает умеренно негативное влияние.

Цена нефти Уральской марки находится на уровне примерно 70 долларов за баррель, что не оказывает существенного влияния.

В деталях

Суровость действий Центрального банка сработала — процентную ставку оставили прежней, не считая высокой инфляции.

Банк России, учитывая резкое увеличение доходностей корпоративных облигаций в последнее время как с фиксированной, так и с переменной ставкой, сохранил ключевую ставку на уровне 21%. При этом прозвучал более мягкий сигнал о возможности дальнейшего повышения.

Регулятор указывает на существенное замедление роста кредитования. В конце декабря будет опубликована информация о ноябре, которая подтвердит данные. Прогноз на рынок остается умеренно позитивным в долгосрочной перспективе: к 2026-2027 гг. доходность долгосрочных ОФЗ может снизиться с более чем 16% до 9–11%.

Эмитенты и выпуски

R

Европлан — крупная российская компания по автолизингу, работающая в устойчивом секторе с эффективным бизнесом и низкими финансовыми рисками. Стабильность бизнеса обусловлена ростом цены на автомобили (залоги) во время кризиса из-за курса доллара, что приводит к снижению убытков по лизинговым соглашениям.

Прибыль, составляющая 6% от активов, является наилучшим показателем в лизинговой и банковской отраслях. Долговая нагрузка невелика. Условная доходность к погашению (YTM) 28,2% — максимальная для первого эшелона для неквалифицированных инвесторов. Предполагается снижение до уровня аналога РЕСО-Лизинга — 19,2%. Потенциальный доход за полгода — 10%, что выглядит привлекательно.

Доходность к погашению (YTM) — 28,2%

R

Селектел — оператор сети дата-центров с небольшой долей рынка, примерно 10%. Работает в стабильном секторе: облачной инфраструктуры, дата-центров и серверов. Задолженность низкая. Возможный доход составляет не менее 10% годовых.

Доходность к погашению (YTM) — 25,4%

R

Позитив занимает лидирующие позиции в российской отрасли кибербезопасности. У компании низкий уровень долговой нагрузки: 0,3х по показателю Чистый Долг/EBITDA в текущем году. Ожидаемый доход может составить от 10% годовых.

Доходность к погашению (YTM) — 25,9%

R

ЕВРАЗ НТМК, эмитент ЕвразХолдингФинанс, — российский стальной дивизион группы Evraz plc. Занимает лидирующие позиции в производстве стали для строительной и железнодорожной отраслей России — 54% выручки приходится на эти сегменты. Отличается высокой маржинальностью по EBITDA (27%) благодаря вертикальной интеграции в добычу железной руды, а также характеризуется очень низкой долговой нагрузкой по показателю Чистый долг/EBITDA 0,8x.

Экспортная доля равна 38% от выручки и сконцентрирована в основном на Азиатском регионе. Условная YTM составляет 28,3% — наивысший показатель для первого эшелона, прогнозируется снижение. Потенциальный доход за полгода может составить 11%, что выглядит привлекательно.

Доходность к погашению (YTM) — 28,3%

R

Сэтл Групп является ведущим девелопером жилья в Санкт-Петербурге. Низкий уровень долговой нагрузки по показателю Чистый долг/EBITDA равен 0,4x. Прибыльность компании относится к одной из лучших в отрасли. YTM составляет 36,6%, превышая показатели компаний с аналогичным рейтингом. Потенциальный доход за полгода может составить более 16%, что является привлекательным предложением.

Доходность к погашению (YTM) — 36,6%

R

Россети — крупная государственная компания по управлению энергетической инфраструктурой, объединяющая активы бывшего РАО ЕЭС. Специализируется на передаче электроэнергии по линиям электропередачи. Низкая долговая нагрузка (Чистый долг/EBITDA менее 1). Высокая прибыльность за счёт работы магистральных сетей ФСК ЕЭС. Условная YTM — 26,7%, потенциальный доход за полгода — более 13%. Потенциально привлекательно.

Доходность к погашению (YTM) — 26,7%

R

РЕСО-Лизинг — лидер среди компаний по автолизингу, работающих в сегменте, стабильном даже во время кризисов.

Выпуск БО-П-22Акция торгуется с доходностью 28,3%, сравнимой с Балтийского Лизинга, при более высоком кредитном качестве по всем трем ключевым рискам: бизнес-риску, финансовому риску и акционерному риску. Ожидаем доход от 9% за полгода.

Доходность к погашению (YTM) — 28,3%

Сервис Делимобиль, работающий под эгидой Каршеринг Руссия, лидирует на российском рынке краткосрочной аренды автомобилей, контролируя около 50% его доли. В парке компании преобладают иностранные автомобили, что способствует выгоде от обесценения рубля и повышения утилизационного сбора.

Высокая долговая нагрузка по показателю Чистый долг/EBITDA — 3,8х, но ожидается снижение из-за роста прибыли. YTM — 32,1%, предполагаемый доход за полгода — свыше 12%, что привлекательно.

Доходность к погашению (YTM) — 32,1%

R

ТрансКонтейнер лидирует среди операторов контейнеров в России и СНГ на железнодорожном транспорте. Чистый долг/EBITDA составляет средние 2,7х, стабильность бизнеса оценивается как средняя, акционер готов поддерживать компанию, его долговая нагрузка ниже. Предварительная доходность — 28,1%, потенциальный доход за полгода превышает 11%, что выглядит привлекательно.

Доходность к погашению (YTM) — 28,1%

R

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет российской газотранспортной системой и монополизирует экспорт по трубам. За последние 12 месяцев, по данным первого полугодия 2024 года, выручка от газа, нефти и прочего составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7%.

Газпром капитал БО-003Р-02С предполагаемой YTM 27,2% – очень высокой для первого эшелона, куда входят самые надежные компании, купон изменяется (ключевая ставка +1,25%), выплата ежемесячная с переоценкой через каждые семь дней. Потенциальный доход за полгода — 11%, что привлекательно.

Доходность к погашению (YTM) — 27,2%

Портфель, содержащий облигации с переменным купоном, или флоатеры, обеспечивает гибкую реакцию на рыночные изменения. В стратегии ДУ «Облигации +»Тридцать процентов активов приходятся на эти бумаги. В составе портфеля также есть российские корпоративные и государственные облигации.

БКС Мир инвестиций

Акционерное общество Управление капиталом «БКС» обладает лицензией профессионального участника рынка ценных бумаг для управления ценными бумагами № 050-12750-001000 от 10.12.2009, выданной Федеральной службой по финансовым рынкам без ограничения срока действия. Подробности о деятельности АО УК «БКС» по доверительному управлению доступны на сайте: https://bcs.ru/amВ ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Телефон: +7 383 210-50-20.

Услуги по доверительному управлению оказывает АО УК «БКС». С информацией об УК, в том числе декларацией о рисках и порядке направления обращений (жалоб), можно ознакомиться: https://bcs.ru/am/company/disclosureПрошлые достижения управляющего ценными бумагами не гарантируют будущих доходов учредителя. Перед передачей средств и/или ценных бумаг в управление следует изучить правила доверительного управления.

Описание инвестиционных целей и стратегии управляющего не является гарантией доходности. Более подробная информация о стандартах, рисках, расходах и условиях управления доступна на сайте АО УК «БКС». https://bcs.ru/am/trust/documentsПример ожиданий инвестора, инвестиционных целей, профиля и драйверов роста предоставляется предположительно и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не относятся к открытию банковских счетов и приему вкладов. Деньги, переданные по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».