Акции нефтегазового сектора: переоценка к 2025 году

В стратегии на 2025 г.Рассмотрен российский рынок, некоторые отрасли и ценные бумаги. Нефтегазовый сектор оценивается как «Позитивный». Подробно обсудим вызовы, которые могут возникнуть в ближайшие месяцы, и акции, заслуживающие внимания.

Главное

• Взгляд на сектор: «Позитивный».

• Средний потенциал роста: 59%.

• Фавориты на 2025 г.: Татнефть, Газпром.

В деталях

Рынок акций корректируется, рубль и нефть двигаются в разных направлениях. В стратегии на IV квартал 2024 года нефтегазовый сектор РФ считался справедливо оцененным, предлагалось осторожно выбирать бумаги. С тех пор российский рынок акций значительно скорректировался. Индекс МосБиржи и акции нефтегаза потеряли 12% (-9% у нефтяных акций, -17% у газовых). За это время рубль обесценился примерно на 10%, что должно было повысить, а не снизить рублевую оценку нефтегазовых компаний.

Для получения прибыли в долларах нефтяники больше внимания уделяют ценам на нефть, чем курсу рубля. Для получения прибыли в рублях эффект девальвации более значителен и однозначно положительный. Падение цен на нефть смягчает позитивный момент слабого рубля. Brent упал на 5% в долларах (до $71 за баррель), но фактически вырос на 5% в рублях.

Взгляд на сектор теперь позитивный, а не нейтральный. . 11 ноября мы улучшили взглядС «Нейтрального» до «Позитивного» – семь акций сектора. Мы не поймали дно рынка: коррекция продолжалась еще несколько недель, особенно у НОВАТЭКа и Газпрома. Сейчас средний потенциал роста 59%, а избыточная доходность 36% (без учета стоимости капитала в 23%) делают почти весь сектор для нас значительно недооцененным.

Предпочтение отдаётся акциям Татнефти и Газпрома.

У нас остается два фаворита в секторе.Из портфеля исключили ЛУКОЙЛ и добавили Газпром, сохранив Татнефть. Оценка ЛУКОЙЛ осталась «Позитивной», но бумага продемонстрировала хорошую динамику, из-за чего её доходность оказалась ниже, чем у фаворитов. Дивидендная доходность обыкновенных акций Татнефти около 18%, что привлекательно. Несмотря на то, что это ниже текущей безрисковой ставки, дивиденды могут приятно удивить, ведь у компании очень сильный баланс.

Распределение дивидендов по акциям Газпрома в 2024 году не гарантировано. Возможно, в скором времени увеличение стоимости газа в Европе скомпенсирует этот риск.

Расширяем кругозор.Рыночные оценки могут расходиться с фундаментальными показателями, и данный период может быть таким временем, когда практически все продается. В таких ситуациях инвесторам стоит меньше внимания уделять выбору конкретных акций и больше – распределению портфеля по сегментам рынка. Переоценка, скорее всего, поднимет цены всех акций, а не только тех, что кажутся сейчас самыми перспективными.

Для снижения рисков портфеля можно рассмотреть акции Газпрома, НОВАТЭКа, Роснефти, Газпромнефти и двух эмиссий акций Татнефти, обладающих избыточной доходностью около 40%.

У аутсайдеров малая прибыль на инвестиции и невысокая относительная стоимость. Мнение о перспективах обыкновенных акций Сургутнефтегаза и Башнефти самое негативное. Прогноз дивидендной доходности для этих бумаг составляет 4% и 8% соответственно. У обычки Сургутнефтегаза есть мало шансов на улучшение дивидендной политики в ближайшем будущем, отсюда и оценка бумаги.

Ожидаемые дивиденды по обыкновенным акциям Башнефти не оправдывают ее текущих котировок ни премий в 100% к цене привилегированных акций. Привилегированные акции Башнефти, предлагают те же дивиденды, что и обыкновенные, но стоят почти вдвое дешевле.

Цены на нефть приближаются к минимуму двухлетнего периода, цены на газ могут расти. После корректировки прогнозы цен на нефть на 2025 год составляют $70 за баррель для марки Brent и $65 для Urals. Эти уровни не считаются стабильными. Даже при соблюдении среднегодового прогноза цены в течение следующих 12 месяцев могут колебаться от $60 до $80 за баррель.

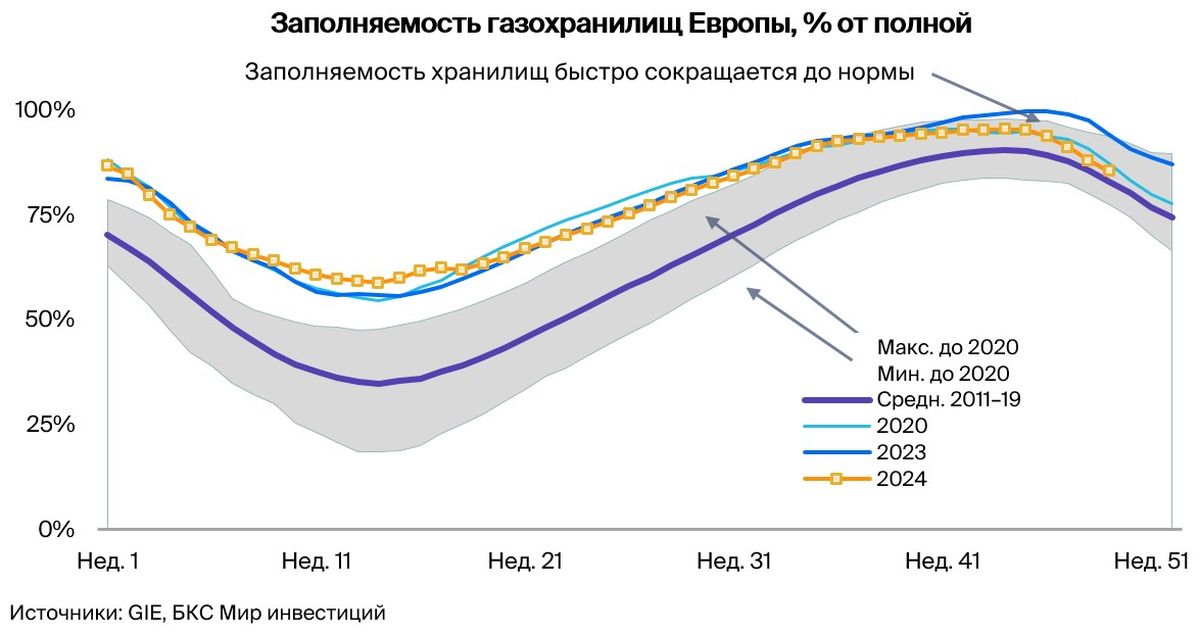

Европейский рынок газа в текущем году менее сбалансирован, чем предполагалось. Горячее лето в Азии увеличило спрос на СПГ, а Европа столкнулась с обычной холодной погодой перед началом отопительного сезона 2024–2025 годов. Изменение прогноза цен на 2025 год снижается, но предполагается рост стоимости газа по сравнению с падением. Мощная зима может быстро опустошить резервы, что приведет к увеличению цен не только зимой, но и летом.

Добыча остается выгодой, стоимость может снизиться, но позже увеличится. В течение большей части 2024 года слабый рубль способствовал сохранению доходности добычи нефти значительно выше уровней 2015–2021 годов. Падение цен на Brent ниже $70 за баррель в конце 2024 года, конечно же, подорвало эту тенденцию, но долларовая рентабельность по-прежнему должна оставаться в 2025 году на историческом уровне или выше. Наибольшее беспокойство вызывает последняя динамика цен на нефть. Торговцы, похоже, все больше внимания уделяют состоянию мировой экономики, особенно в США и Китае.

Возможен сценарий, когда Brent снизится до $60 за баррель в 2025 году, а после этого вернется к уровню $70.

Повышение цен на газ возможно из-за проблем с поставками сжиженного природного газа. В 2024 году акции газовых компаний демонстрировали низкую активность из-за санкций и отмены дивидендов Газпрома за 2023 год. Газпром ищет новых покупателей для своего трубопроводного газа, но шансы заключить соглашение по «Силе Сибири – 2» в 2025 году кажутся ограниченными.

Рост цен на газ в Европе может повысить стоимость акций компании НОВАТЭК. Компания пока не нашла танкеры ледового класса для перевозки СПГ. Тем не менее проект «Арктик СПГ – 2» может получить два судна к лету, что позволит начать круглогодичное производство СПГ, хотя и с низкой загрузкой.

Катализаторы: «Сила Сибири – 2», танкеры для перевозки сжиженного природного газа, покупка акций ПАО «ЛУКОЙЛ». Самым существенным фактором, влияющим на курс акций, обычно является волатильность цен на нефть, как в сторону роста, так и в сторону падения. Что касается конкретных акций, то подписание контракта по «Силе Сибири – 2», хотя это маловероятно в обозримом будущем, стало бы мощным стимулом для Газпрома.

Ясность относительно дивидендной политики компании ожидается только к апрелю – мае, что выходит за пределы данной стратегии. В первом полугодии 2025 года получение «Арктик СПГ – 2» двух танкеров ледового класса может послужить причиной роста котировок акций НОВАТЭКа. Запрос ЛУКОЙЛа на выкуп у недружественных инвесторов 25% акций со скидкой в 50% маловероятно получит одобрение, но при этом станет мощным стимулом для рынка.

В отношении цен на газ в ближайшем будущем оптимистичны, по отношению к ценам на нефть — нейтральный взгляд.

Стоимость нефти находится ниже среднего показателя, возможны колебания цен. Прогнозы по цене нефти марки Brent на 2025–2026 гг. остаются прежними: $70 и $75 за баррель. Дисконт Urals к Brent сохраняется на уровне $5 за баррель. Прогноз цены нефти Urals — $65 и $70 за баррель на два года соответственно.

В течение большей части 2024 года на нефтяном рынке господствовали две взаимоисключающие тенденции: слабая экономическая активность в США и Китае, с одной стороны, и серьезный геополитический риск на Ближнем Востоке — с другой. Нефтяные трейдеры опасались, что конфликт Израиля с ХАМАС и Хезболлой может расшириться и привести к вовлечению Ирана в боевые действия. В таком случае под угрозой окажется экспорт 2 миллионов баррелей иранской нефти в сутки.

За это время Израиль и Иран лишь несколько раз осуществили воздушные атаки друг на друга без явно выраженных целей или ущерба для добычи нефти и логистических активов. По этой причине мы полагаем, что премия за геополитический риск в мировых ценах на нефть начала снижаться.

Снижение геополитического риска и негативные экономические показатели Китая и США потянули цену Brent вниз с 85 долларов за баррель во втором квартале до 73 долларов в середине декабря. Победа Дональда Трампа на выборах в США внесла дополнительную неопределенность.

Повысился оптимизм по поводу экономики. Рынок ожидает снижения налоговых рисков и ослабления регуляторного давления при новом президенте. С другой стороны, политика Трампа в нефтегазовой отрасли может привести к увеличению добычи жидких углеводородов в США.

Серьезную негативную динамику в экономике США, которая во время предвыборной гонки в основном игнорировалась, придется исправлять не за один квартал. В ближайшем будущем это ограничит положительный эффект от роста спроса на нефть. Ускоренная выдача лицензий и меры по снижению регуляторного бремени скажутся на добыче нефти только через 2–3 года.

Цены на газ вызывают оптимизм — отопительный сезон стартует благополучно. Прогноз цен на газ в Европе в 2025 году увеличен на 6%, или $31, до $515 за тысячу кубометров. Основные оценки остались практически без изменений.

Цены на газ постоянно превышали прогнозы: сначала из-за жаркого лета в Азии, увеличившего спрос на СПГ, а затем благодаря обычному началу отопительного сезона в Европе в ноябре. Запасы газа в хранилищах быстро вернулись с рекордно высоких уровней к обычным.

В случае отсутствия аномальной теплоты зимы в таких европейских странах, как Германия, к завершению отопительного сезона запасы газа в хранилищах окажутся очень малыми. Вследствие этого цены на газ могут расти интенсивнее прогнозов на протяжении всего 2025 года.

По-прежнему полагаем, что в Европе наблюдается дефицит газа, из-за чего цены могут кратковременно превысить 600 долларов за тысячу кубических метров.

На горизонте маячит давно анонсированный всплеск производства СПГ в Северной Америке и Катаре, ожидаемый в конце 2025 года и продлившийся около трех лет. Это чревато избыточным предложением на мировом рынке газа какое-то время. Несмотря на ожидание поглощения избытка предложения быстро растущим спросом к концу десятилетия, повышенные цены на газ в Европе вряд ли сохранятся долго.

Для ознакомления с детальными отзывами о каждой организации нажмите на соответствующее наименование.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии ФСФР России на осуществление брокерской, дилерской и депозитарной деятельности (№ 154-04434-100000 от 10.01.2001, № 154-04449-010000 от 10.01.2001 и № 154-12397-000100 от 23.07.2009).

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения) по ссылке: https://bcs.ru/regulatoryУслуги брокера не являются услугами по открытию банковских счетов и приему депозитов. Деньги, передаваемые по договору о брокерском обслуживании, не страхуются согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ». Данный материал не является независимым инвестиционным аналитическим материалом и распространяется только для информационных целей (далее – «Материал»). Для получения индивидуальных инвестиционных рекомендаций Вам необходимо заполнить… Анкету об определении инвестиционного профиляЗаключить Договор об инвестиционном консультировании с ООО «Компания БКС» в порядке, предусмотренном Регламентом оказания услуг на рынке ценных бумаг ООО «Компания БКС». Материал не следует рассматривать как публичную оферту, предложение или приглашение приобрести или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Материал не может служить гарантиями или обещаниями в будущем доходности инвестиций, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Материал не является рекламой ценных бумаг.

Перед принятием инвестиционного решения инвестор должен самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Инвестирование сопряжено с расходами на оплату брокерских и депозитарных услуг, подачу поручений по телефону, иными расходами, подлежащими оплате клиентами профессиональных участников финансовых рынков. Полный список тарифов Компании БКС приведен в приложении №11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС».

Перед совершением сделок необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг. Указанные документы размещены на сайте ООО «Компания БКС». https://bcs.ru/regulatory/additional-archiveЭтот текст представляет собой юридическое уведомление, сопровождающее финансовый материал от компании «БКС».

**Основные моменты:**

* **Отказ от ответственности:** Компания «БКС» не гарантирует точности информации и мнений в материале.

* **Изменение мнений:** Аналитические суждения могут быть изменены без уведомления.

* **Неинвестиционный совет:** Материал не должен использоваться как единственный источник для принятия инвестиционных решений.

* **Отсутствие ответственности:** «БКС» и ее сотрудники не несут ответственности за убытки, связанные с использованием информации в материале.

* **Место деятельности:** «БКС» работает в России, материал предназначен для российских инвесторов.

**Методология присвоения взгляда от Дирекции инвестиционной аналитики БКС:**

* Аналитики устанавливают целевые цены на 12 месяцев вперед.

* Используются различные методологии оценки: анализ мультипликаторов, дисконтированные денежные потоки (DCF), модели дисконтирования дивидендов (DDM).

* Вычисляется избыточная доходность — разница между целевой ценой и текущей ценой акции за вычетом стоимости капитала.

* «Позитивный» взгляд соответствует избыточной доходности свыше 10%, «негативный» — менее минус 10%, «нейтральный» — от -10% до +10%.

**Юридические аспекты:**

* Материал не может быть распространен, скопирован или изменен без разрешения «БКС».

* «БКС Мир инвестиций» является товарным знаком компании.

* Все права защищены © 2024 ООО «Компания БКС».

В целом, это уведомление призвано сделать читателя осознанным об ограничении ответственности компании и методологии оценки активов. Важно помнить, что этот материал не заменяет консультации с квалифицированным финансовым консультантом перед принятием инвестиционных решений.