Тактика инвестирования в российские облигации на среднюю перспективу.

Поддерживаем оптимистичный прогноз по долговому рынку в рублях. В составе портфеля заменяем ОФЗ 26244 на 26241.

Главное

Инфляция за неделю составила 0,5%, что является высоким показателем, но соответствует прогнозам из-за снижения курса рубля.

Ми ministry finance почти достиг цели по реализации облигаций федерального займа в 2024 году.

Темпы роста кредитования Сбербанка снизились с 3,9% до 2,4% в ноябре, что является положительным фактором. В декабре бюджетные расходы свидетельствуют о сохранении экономики в зоне роста.

Геополитические факторы приводят к росту курса рубля свыше 100 за доллар, что оказывает умеренно негативное влияние.

Цена нефти Уральской марки примерно семьдесят долларов за баррель – это нейтральная ситуация.

Меняем облигационный займ федерального займа 26244 на 26241, сохраняя срок действия и повышая доходность до погашения (YTM).

В деталях

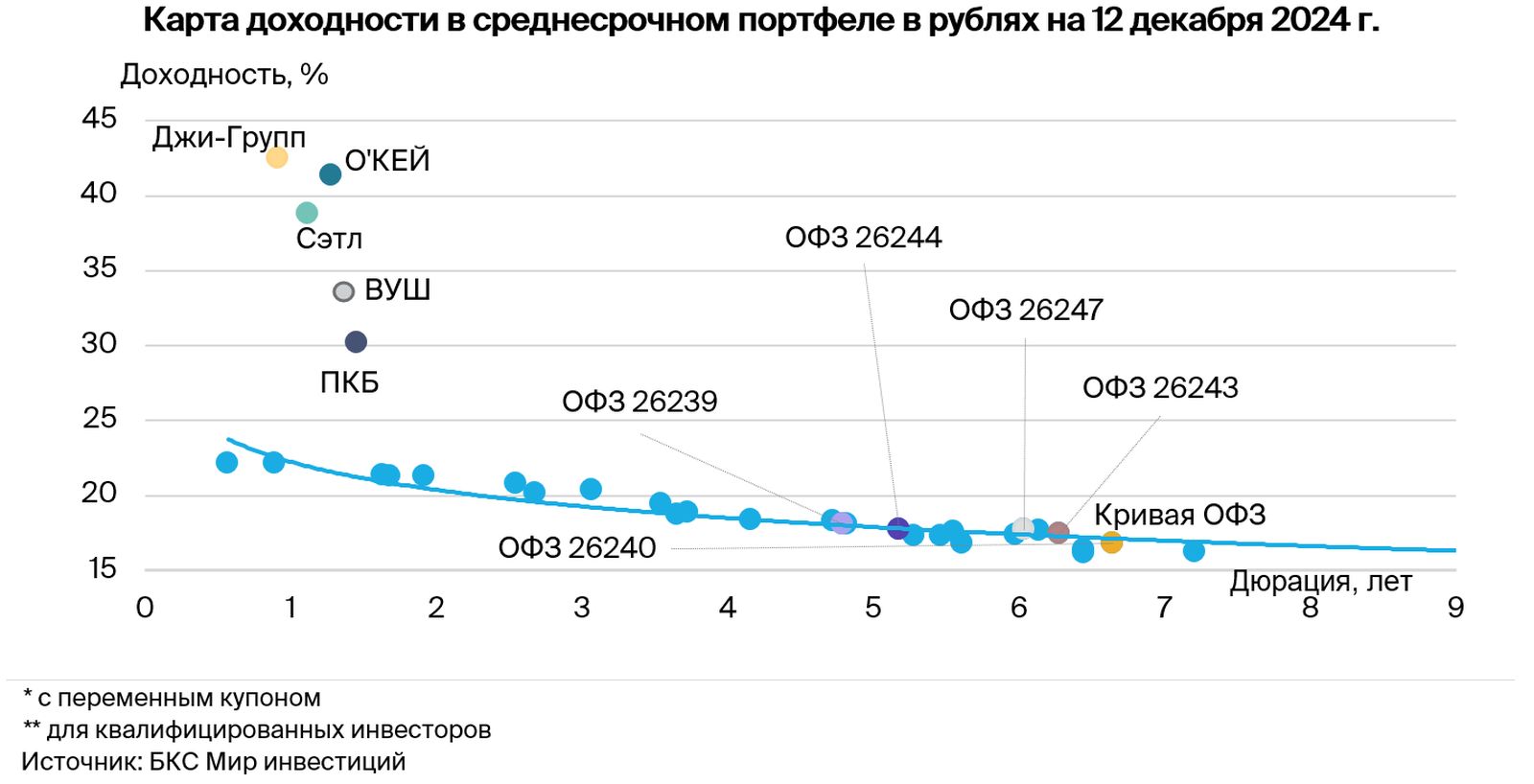

Высшая доходность облигаций федерального займа связана с неопределённостью в геополитической обстановке.

Рынок ОФЗ реагирует на инфляцию и геополитические события. Рост цен за неделю составил 0,5%, но только в продовольственном сегменте. Кредитование снижает темпы: Сбер сообщил о почти вдвое меньшем приросте портфеля юридических и физических лиц по сравнению с октябрем. Рост первого портфеля сократился с 3,2% до 2,4%, а второго — с 0,8% до 0,5%.

Замедление кредитования снизит давление на курс рубля, цены и инфляцию. Минфин осуществил второе рекордное размещение ОФЗ в этом году на 1 трлн рублей — по нашей оценке, в большей степени административное, чем рыночное.

План выпуска ОФЗ в 2024 году выполнен на 95%. К долгосрочной перспективе сохраняется умеренно позитивный взгляд, так как к 2026-2027 годам ожидается постепенное снижение доходностей длинных ОФЗ с более чем 16% до 9–11%.

Мы оставляем срок погашения неизменным, но повышаем доходность облигаций федерального займа — меняем ОФЗ 26244 на ОФЗ 26241.

Срок погашения выпусков 26244 и 26241 почти одинаков — 5,3 и 5,2 года соответственно. При этом доходность последнего на 0,4% выше, что считаем несправедливым. Доходность повышения с 17,3% до 17,7%.

Эмитенты и выпуски

ПКБ — значительный цифровой технологичный кредитодатель на российском рынке, занимающий 20%. Основой его надёжности являются низкие финансовые риски и устойчивый бизнес. Облигации ПКБ БО 001P-04 торгоутся с доходностью, сопоставимой с облигациями аналогичного рейтинга. Ожидается доход от выпуска (переоценка тела + купон + реинвестирование) — 12% за полгода.

Доходность к погашению (YTM) — 30,2%.

Джи-групп лидирует среди девелоперов Татарстана с долей рынка 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа — 28%) немного превосходит средние показатели по отрасли. Ожидаем доход более 17% за полгода.

Доходность к погашению (YTM) — 42,5%.

«Сэтл Групп» — главный застройщик Санкт-Петербурга с долей 22%, а также входит в пятерку лидеров России. Облигации компании попали под распродажу долговых инструментов всех девелоперов, хотя риски кажутся минимальными.

Высокая прибыль бизнеса превышает показатели конкурентов: показатель EBITDA составляет 30–32% против 24–26% у них, а долговая нагрузка минимальна среди всех девелоперов второго эшелона. Коэффициент Чистый Долг/EBITDA равен 0,4x; эмитент может погасить весь долг за полгода в идеальных условиях, а акционер способен погасить весь чистый долг компании из выплаченных дивидендов. Предполагается получение дохода более 16% за полгода.

Доходность к погашению (YTM) — 38,8%.

У России отрицательный чистый долг и развивающаяся экономика. Предполагается снижение доходности на 1% за полгода и на 2–2,5% — за год. Такая тенденция связана с факторами: размещение ОФЗ с переменным купоном, повышение налогов, меньший бюджетный дефицит в 2025 году по сравнению с 2024 годом, досрочная отмена льготной ипотеки банками, индексы PMI. Все эти показатели указывают на уменьшение напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 16,8% до 18,1%.

ВУШ занимает 50% российского рынка электросамокатов. Выручка, прибыль и EBITDA компании увеличились на 32–34% за девять месяцев 2024 года, а отношение чистый долг/EBITDA по итогам III квартала 2024 года составило 1,2х — низкий показатель, позволяющий погасить весь долг за 1,2 года в благоприятных условиях.

По графику погашения долг будет уплачиваться по 4–4,5 млрд руб. ежегодно, что прогнозируется как 60% от EBITDA в 2024 году. Доходность облигаций очень привлекательная — 30% за полтора года. Потенциальный доход за шесть месяцев превышает 17%, это привлекательно.

Доходность к погашению (YTM) — 33,5%.

«О’кей» — надёжный торговый гигант продуктов питания, которому выгодна инфляция и развивающийся формат магазинов «Да!», у дома, до 35% от выручки и прибыли. Остальная часть — менее перспективный сегмент гипермаркетов.

После значительного снижения расходов и повышения эффективности в первом полугодии 2024 года в портфель включили данную позицию. Это даст возможность показать свободный денежный поток после уплаты процентов по долгу и налогов около 8 млрд руб. (12% от чистого долга) во втором полугодии 2024 года. Также это поможет сократить долговую нагрузку по показателю Чистый долг/EBITDA до уровня 2,8х в 2024 году. Потенциальный доход за полгода — более 20%, что является привлекательным предложением.

Доходность к погашению (YTM) — 41,4%.

Стратегия ДУ «Долгосрочные облигации» может помочь инвесторам сформировать диверсифицированный портфель долговых бумаг без самостоятельного анализа каждого инструмента.

БКС Мир инвестиций

Акционерное общество «Управление активами БКС». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 050-12750-001000 от 10 декабря 2009 года. Выдана Федеральной службой по финансовым рынкам. Без ограничения срока действия. Подробную информацию об осуществлении АО УК «БКС» деятельности по доверительному управлению можно найти на сайте: https://bcs.ru/amВ ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Телефон: +7 383 210-50-20.

АО УК «БКС» оказывает услуги по доверительному управлению. Информацию об УК, включая декларацию о рисках и порядок направления обращений (жалоб), можно найти: https://bcs.ru/am/company/disclosure.Результаты работы управляющего ценными бумагами в прошлом не определяют доход учредителя управления в будущем. Перед передачей денежных средств и/или ценных бумаг в управление следует изучить регламент доверительного управления.

Описание инвестиционных целей стратегии и инвестиционной стратегии управляющего не гарантирует доходность доверительного управления. Более подробную информацию о стандартных стратегиях, рисках, расходах и условиях управления можно найти на официальном сайте АО УК «БКС». https://bcs.ru/am/trust/documents.

Пример ожиданий инвестора, его инвестиционных целей и драйверов роста является предположительным и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Услуги управляющего не являются услугами по открытию банковских счетов и приёму вкладов. Деньги, передаваемые по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».