Тактический подход к инвестициям в облигации иностранной валюты на среднесрочную перспективу

Валютные облигации оцениваем с осторожностью и состав портфеля оставить неизменным.

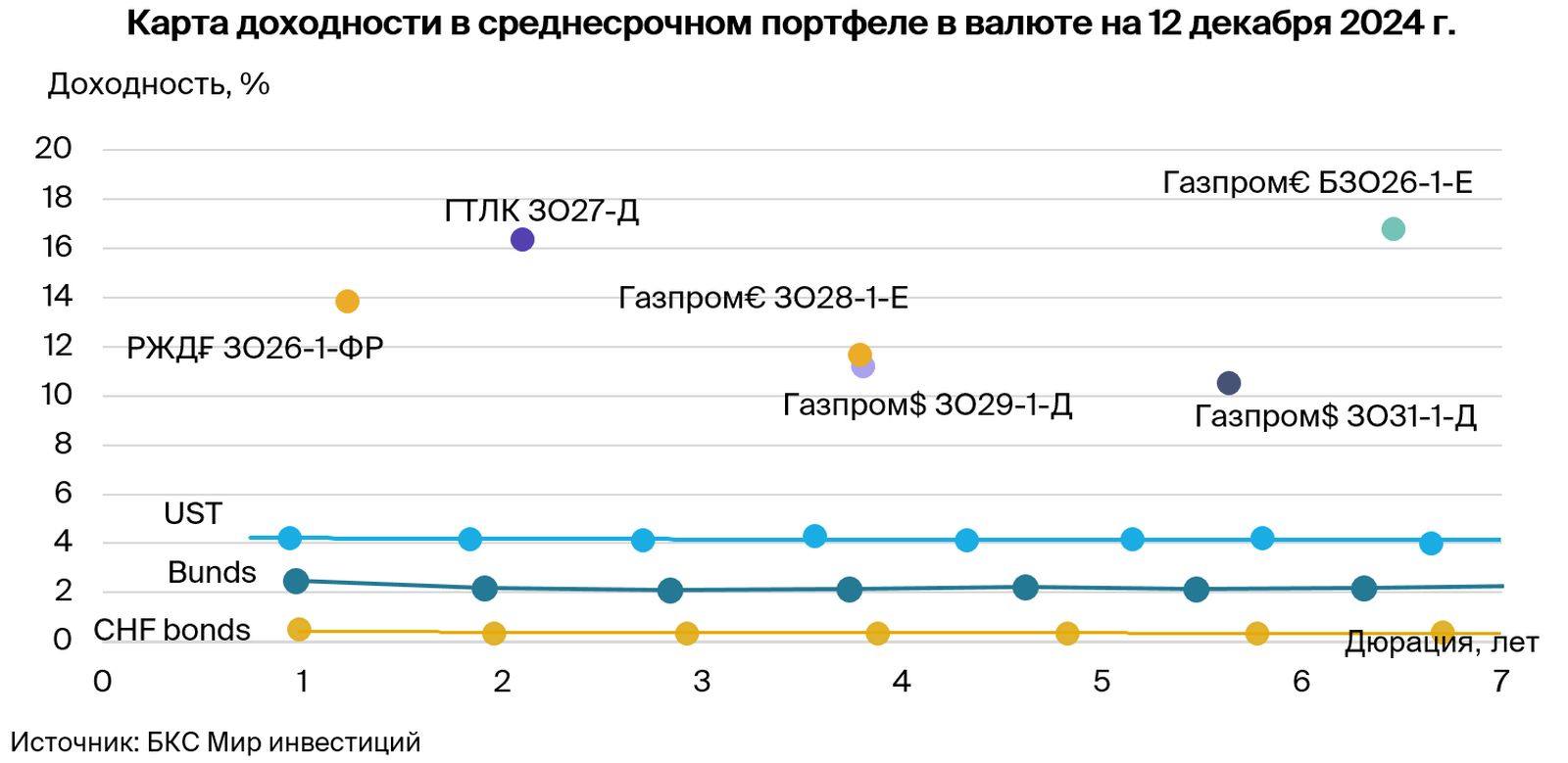

Вместо бумаг Министерства финансов происходит рост, риски наложения пока не воплотились в реальность. По нашим расчётам, с учётом поправки на курсы валют (см. ) . прошлый отчетСтоимость самого длинного выпуска России «2047-3» увеличилась за неделю с 57,4% до 65%, а доходность снизилась с 10,3% до 9%. Доходность долгосрочного бенчмарка ЛУКОЙЛ-31, наоборот, повысилась с 8,5% до 9%. Стоит напомнить, что до 2022 года доходности еврооблигаций ЛУКОЙЛа соответствовали суверенным.

Эмитенты и выпуски

Российские железные дороги представляют собой естественную монополию в стабильном секторе железнодорожной инфраструктуры и локомотивов. Владелец стопроцентного пакета акций — государство. . Компания имеет подвижные составы и локомотивы, контролируя около 99% рынка услуг локомотивной тяги.

Ежегодная докапитализация предприятия даёт возможность получить кредиты в государственных банках при необходимости. Облигация ЗО26-1-ФР предоставляет доходность, равную 3,5% к ЛУКОЙЛу-26. Ожидается доход более 14% в франках за год — выгодное предложение.

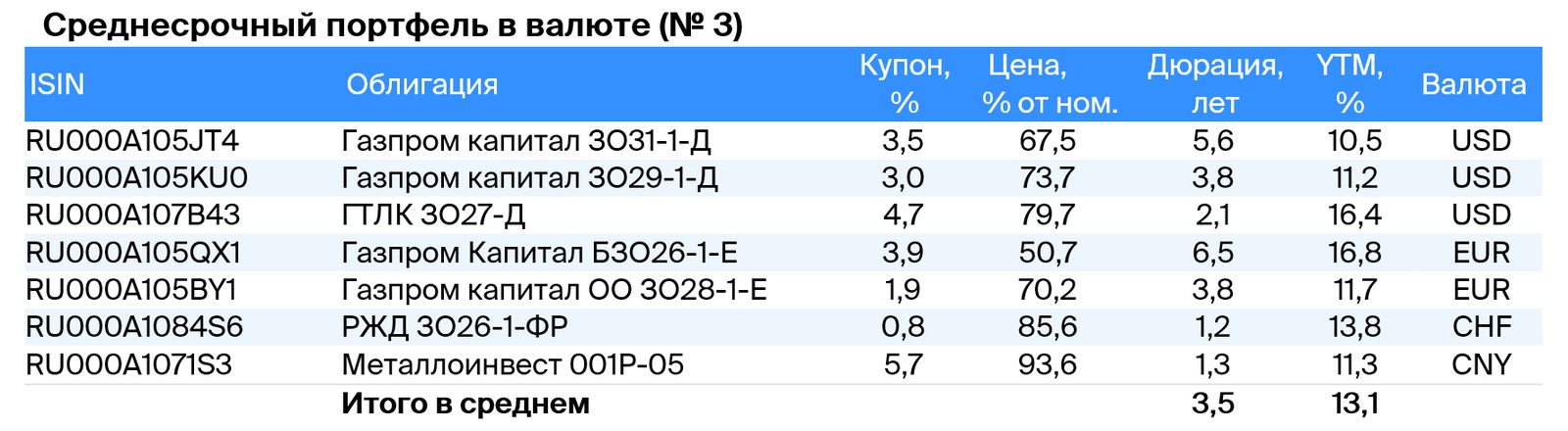

Доходность к погашению (YTM) — 13,8%.

Газпром, действующий как поручитель и оферент по облигациям, занимается добычей газа и нефти, управляет российской газотранспортной системой и имеет монополию на экспорт по трубе. За 12 месяцев до I полугодия 2024 года выручка от газа, нефти и прочего составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Уровень долговой нагрузки средний: коэффициент чистый долг / EBITDA равен 2,6. Ожидается, что он сохранится на уровне 1,5–2. Риск ликвидности/рефинансирования низкий из-за денежных средств в размере 8 млрд долларов и государственной поддержки.

ЗО31-1-ДПредлагает доходность по отношению к условному рыночному ориентиру в виде облигаций ЛУКОЙЛ-31 при аналогичных рисках на уровне 1,2%.

ЗО29-1-ДПредлагается доходность к выпуску ЛУКОЙЛ-27 при схожих рисках в размере 1,9%, потенциальный доход по выпускам может составить до 23% годовых.

В условиях неизменного денежно-кредитного курса России и геополитической напряжённости, выполнение опциона по бессрочным облигациям Газпрома кажется маловероятным. БЗО26-1-ЕВ 2026 и 2031 годах запланировано исполнение оферты, а наиболее вероятным сроком исполнения является январь 2036 года. Доходность к оферте составляет 15%. С учетом снижения ставки ФРС и постепенной нормализации рынка после замещения Минфина бессрочный выпуск БЗО26-1-Е обладает потенциалом снижения доходности на 2–3% до уровня Газпром капитал ЗО37-1-Д с условной доходностью к погашению (YTM) 9,7%.

ЗО28-1-Е Предлагаемая доходность выпуска ЛУКОЙЛ-27 при сопоставимых рисках составляет 1,6%, потенциальный доход по последнему за год — 23%. С учетом паритета процентных ставок для доллара и евро доходность выпусков в евро должна быть на 1,5–2% ниже.

Доходность к погашению (YTM) — от 10,5% до 16,8%.

Государственный транспортный лизинговый компанией (ГТЛК) оказывает финансовую поддержку транспортной отрасли России через лизинг. Основой её надежности является поддержка со стороны государства, акционера на 100%, которая проявляется в регулярном пополнении капитала и получении льготных кредитов.

Случай Роснано демонстрирует государственную поддержку. Качество активов хорошее, главный заемщик — Аэрофлот — составляет 18% от портфеля кредитов. Уровень достаточности капитала с учетом возможной ошибки в отчетности средний.

ГТЛК ЗО27-ДПредлагаемая доходность к ЛУКОЙЛу-27 составляет 6%. При понижении ставки ФРС и стабилизации рынка после замещений Минфина ожидается снижение бенчмарка на 1,5–2% и доходности ГТЛК на 5–6%. Потенциальный годовой доход может составить до 22%.

Доходность к погашению (YTM) — 16,4%.

Компания владеет самыми обширными мировыми запасами железной руды, которые позволят обеспечивать производство в течение ста пятидесяти лет. Металлоинвест лидирует на мировом рынке товарного горячебрикетированного железа (в 2022 году доля рынка составляла 41%) и занимает второе место по производству окатышей.

Добыча железной руды подвержена рыночным колебаниям, но издержки производства невелики. Задолженности мало, краткосрочный долг погасится за счёт имеющихся средств. Холдинг USM владеет всем капиталом компании. Среди акционеров холдинга: Алишер Усманов (49%), Варвара и Владимир Скоч (по 15% как члены семьи партнера Андрея Скоча), остальные акционеры (21%). До апреля 2026 года доходность до погашения составляет 12,8%, что является привлекательным показателем.

Доходность к погашению (YTM) — 11,3%.

БКС Мир инвестиций