Итоги сделок. Начальный этап завершается

Главное

Российский рынок, начав неделю негативно, установил новый минимума за неделю и стабилизировался в узком диапазоне.

В начале дня рубль существенно снижался по отношению к юаню, однако позже восстановил большую часть потерянной стоимости.

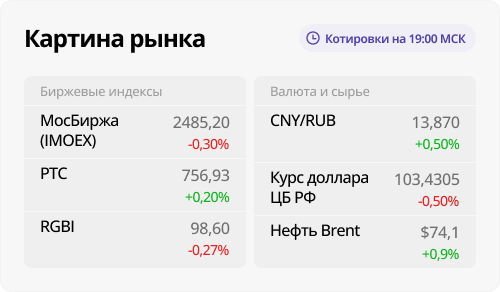

Цены на облигации федерального займа снижаются более быстро: индекс государственных бумаг RGBI установил двухнедельный минимум, завершив торговлю незначительными убытками.

Лидером роста стало ФосАгро (+3,45%), за ним следуют ДВМП (+2,56%), Татнефть-АО (+2,53%) и СПБ Биржа (+2,3%).

Среди прочих компаний наибольший спад показал Fix Price (-18,9%), вслед за ним Европлан (-9,24%), Полюс (-7,53%) и Хэдхантер (-3,16%).

В деталях

Российский рынок акцийРазошёлся вниз и какое-то время снижался, обновляя недельную минимальную отметку. После этого появились попытки восстановления, но развития не получили. Произошла консолидация в ограниченном диапазоне с небольшими потерями.

Валютный факторНекоторое время рынок склонялся в сторону покупателей наших акций. Правда, активное снижение рубля было кратковременным: он так же быстро восстановил более половины серьезного дневного падения к юаню. Тем не менее, вместе с ростом цен на нефть общие рыночные условия предполагали хотя бы нейтральный результат основной российской сессии.

Индекс МосБиржиНе дотянув до нижней границы сходящегося треугольника, линия может подняться на следующей неделе до уровня сегодняшнего минимума. Это сделает данный район важной поддержкой. Пробой этой поддержки повлечет выход вниз из консолидации, которая ведется с конца ноября.

Сегодня также наблюдалась боковая коррекция вчерашнего снижения. Обычно при продолжении тренда происходит выход из консолидации, прервавшей его. Пока техническая картина с высокой вероятностью указывает на сохранение нисходящей динамики по меньшей мере в краткосрочной перспективе.

Относительная слабость нашего рынкаПовторно наблюдалась тенденция второго дня подряд. Сегодняшняя ситуация могла быть вызвана преимущественно фактором пятницы, усиливающимся в условиях большой геополитической неопределенности. На этом фоне многие инвесторы ограничивают свою активность или сокращают позиции в акциях, опасаясь реализации каких-либо рисков на выходных.

Объем торговОбъем торгов (62,1 млрд руб.) немного уменьшился, что несет нейтральную информацию.

Акции ФосАгроПоказатели восстановились, показав уверенный рост после значительного падения в четверг. Акционеры собрались вчера. утвердилоВыплата дивидендов за 9 месяцев составила 126 рублей на акцию с доходностью 2,3%, вместо ранее предложенных 249 рублей. В условиях высоких процентных ставок перенаправление части денежного потока на погашение долга может быть более разумным решением. При учете отмены экспортного сбора, увеличения производства сложных удобрений и слабого рубля позитивно оценивается ФосАгро. Считаем, что на текущих уровнях бумага недооценена.

Акции ТатнефтиПосле вчерашнего сильного снижения от новой месячной вершины, сегодня бумаги компании сумели вернуться к росту и с существенным отрывом возглавили нефтегазовый сектор, большая часть представителей которого также подорожала. Котировки отыграли почти все значительные убытки предыдущей сессии. Бумаги компании остаются нашими долгосрочными фаворитами. У них одна из самых больших дивидендных доходностей в отрасли (на горизонте 12 месяцев может достигнуть 15–18%) и фактически нулевой чистый долг.

Бумаги Fix PriceСтали абсолютными аутсайдерами пятницы. Очистились от промежуточных дивидендов за 2022–2024 гг. в размере 35,3137 руб. на каждую расписку (дивидоходность — 17,1%). В целом у нас «Позитивный» взгляд на бумаги Fix Price, однако слабые результаты компании за III квартал снизили шанс на улучшения, которые заложены в нашей модели. Видим риски снижения наших прогнозов на 2024–2025 гг.

Акции ПолюсаСтоимость акций также снизилась из-за дивидендного гэпа. Выплата составит 1301,75 рубля на каждую ценную бумагу, дивидендная доходность на дату отсечки — 8,8%. понизилиЦелевую цену акций компании снизили с 17 000 до 16 000 рублей. Акции торгуются по Р/Е ниже исторических значений более чем на 25%, что среди прочего обусловлено высокими процентными ставками в экономике. Допускаем дивидендную доходность на уровне 12–14% в ближайшие 12 месяцев при текущих ценах на золото и курсе рубля.

РубльПосле плохого начала стоимость рубля снизилась относительно юаня, и в течение первой половины торгов продолжала падать, но темпы этого снижения уменьшились. Впоследствии рубли вернули большую часть убытков, понесенных в течение дня.

Рубль продолжает колебания последних дней, что связано с сохраняющимися трудностями в осуществлении международных валютных операций из-за санкций. Повышенный спрос на иностранную валюту может оказывать давление на курс рубля. Причина — традиционный для конца года рост расходов бюджетов разных уровней, компаний и предпраздничный всплеск активности потребителей.

Нефтяные цены В утренние часы рост ускорился с начала сессии. После этого последовала серьёзная коррекционная просадка. Однако после старта американских торгов котировки вернулись к активному росту и обновили трехнедельные максимумы. Brent приближался к $74,6, WTI — к $71,5.

Большинство сырьевых товаров подешевели, доллар днем резко снизился, но к концу основной сессии быстро восстановился. Опасения перебоев с поставками нефти из Ирана и России из-за возможного ужесточения санкций США превалировали над негативом от ухудшения прогнозов роста спроса на нефть. Кроме того, инвесторы ждут эффекта от экономических стимулов в Китае, недавно объявленных на 2025 год.

Мировые фондовые индикаторыТорги росли до второй половины дня, после чего пошли вниз. По итогам основной сессии в США индексы снижались на 0,05–0,15%, за исключением NASDAQ, который вырос на 0,25% и установил новый исторический максимум. Европейский STOXX Europe 600 упал на 0,53%, а MSCI EM потерял 0,5%.

БКС Мир инвестиций