Среднесрочные облигации в рублях: тактический анализ

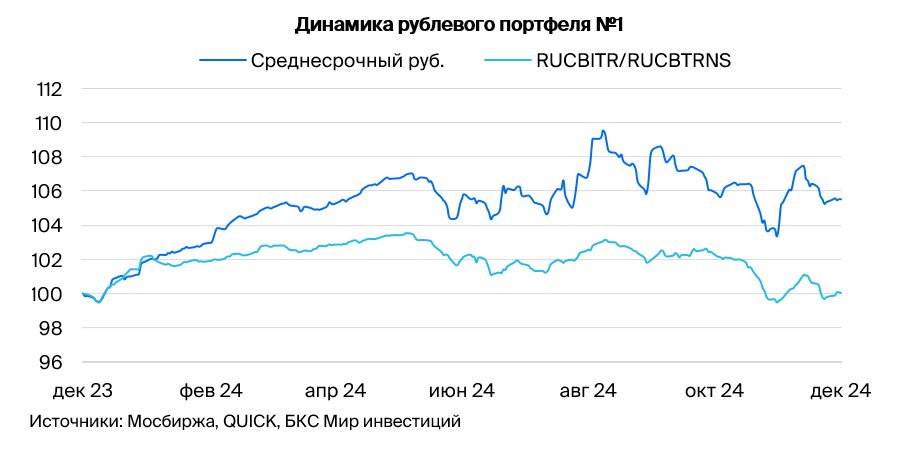

Позитивный взгляд сохраняется на рынке рублевых долгов. Портфель не корректируется.

Главное

Инфляция за неделю составила 0,5%, что значительно ниже прогнозов из-за ослабления курса рубля.

Министерство финансов выпустило облигации федерального займа на сумму в 1 триллион рублей, и возможно последующее размещение.

После отчёта Сбера ожидаем замедление кредитования юридических лиц. Индексы PMI остаются на уровне 51–53 и показывают рост (> 50).

Курс рубля около ста рублей за доллар оценивают как умеренно позитивный.

Цена нефти Уральской марки приблизительно семьдесят долларов за баррель — без существенных изменений.

• В портфеле облигаций выделяем ВУШ.

В деталях

Бизнес следит за политическими действиями Трампа до 20 января.

Инфляция за неделю достигла 0,5%, что является высоким показателем, однако рынок ОФЗ не реагирует на это, облигации продолжают расти. Такая ситуация связана с ожиданием геополитических решений Трампа до 20 января, которые могут привести к снижению государственных расходов и уровня заработной платы или темпа ее роста в экономике.

Министерство финансов России осуществило рекордное размещение ОФЗ в этом году на 1 триллион рублей, что, по нашей оценке, было обусловлено административными факторами, а не рыночным спросом. Предполагается еще одно подобное размещение на аналогичную сумму. Мы сохраняем умеренно оптимистичный прогноз рынка долгосрочной перспективы, так как к 2026-2027 годам доходность длинных ОФЗ по нашим прогнозам снизится с более чем 16% до 9–11%.

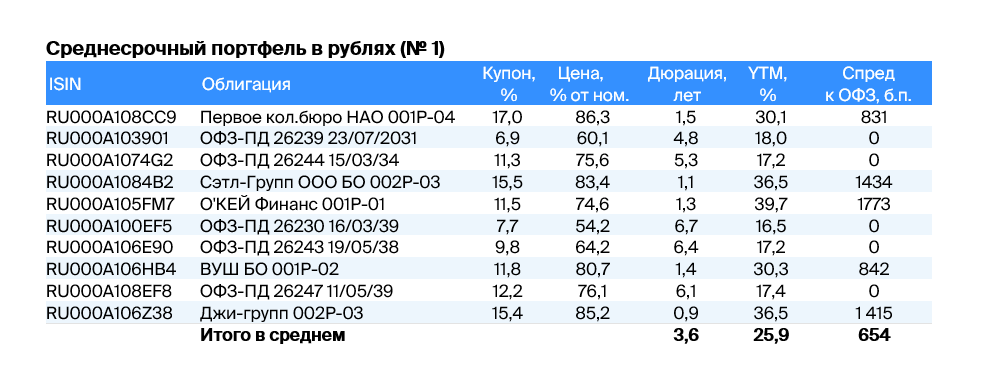

ВУШ снизил задолженность в третьем квартале до уровня 1,2 раза.

Выручка, прибыль и EBITDA ВУШ увеличились на 32–34% за девять месяцев 2024 года. Соотношение Чистый Долг/EBITDA по итогам III квартала составило 1,2х — это низкий уровень: предприятие может погасить весь долг за 1,2 года в идеальных условиях. График погашения долга благоприятный: по 4–4,5 млрд рублей в год. Согласно прогнозу, это составляет 60% от EBITDA за 2024 год. Доходность облигаций очень привлекательная: 30% на 1,5 года. Потенциальный доход за полгода — свыше 17%, что также привлекательно.

Эмитенты и выпуски

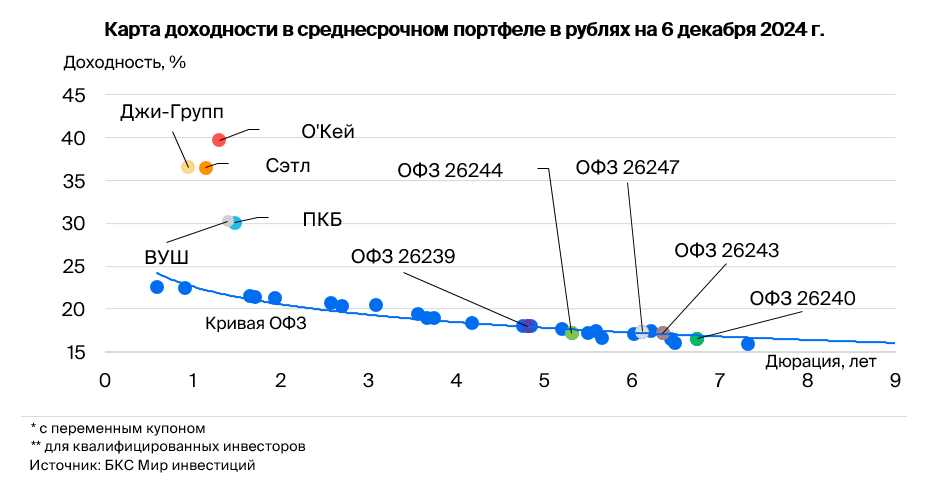

ПКБ — значительный цифровой банк России с 20%-ной долей рынка. Основой кредитоспособности являются низкие финансовые риски и устойчивый бизнес. Об облигационный выпуск ПКБ БО 001P-04 торгуется с доходностью, сопоставимой с выпуском подобного рейтинга. Ожидаемая доходность выпуска за полгода (переоценка тела + купон + реинвестирование) составляет 12%.

Доходность к погашению (YTM) — 30,1%.

Группа Джи является крупнейшим девелопером Татарстана с долей рынка в 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа — 28%) чуть выше среднего показателя по рынку. Предполагается доход более 17% за полгода.

Доходность к погашению (YTM) — 36,5%.

Группа «Сэтл» — крупнейший девелопер Санкт-Петербурга с долей рынка 22%, также входит в пятерку лидеров России. Облигации компании вошли в список бумаг девелоперов, выставленных на продажу, хотя риски кажутся небольшими.

Компания демонстрирует более высокую прибыльность по сравнению с конкурентами: EBITDA составляет 30–32% против 24–26%. Долговая нагрузка среди девелоперов второго эшелона минимальная, Чистый Долг/EBITDA — 0,4x. В идеальных условиях погашение всего долга возможно за полгода, а акционер способен выплатить чистый долг из дивидендов. Ожидается доход 16%+ за полгода.

Доходность к погашению (YTM) — 36,5%.

Россия имеет отрицательный чистый долг и развивающуюся экономику. Ожидается снижение доходности на 1% за полгода и на 2–2,5% за год по следующим причинам: опережающие индикаторы (размещение облигаций федерального займа с переменным купоном), повышение налогов, более низкий дефицит бюджета в 2025 году по сравнению с 2024 годом, досрочная отмена льготной ипотеки банками, индексы PMI указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 16,5% до 18%.

На российском рынке электросамокатов доля ВУШ равна 50%. За 9 месяцев 2024 года выручка, прибыль и EBITDA компании увеличились на 32–34%, а отношение Чистого Долго/EBITDA к концу III квартала 2024 года составило 1,2х — это низкое значение, позволяющее погасить весь долг за 1,2 года при идеальных условиях.

Расписание погашения долга хорошее: по 4–4,5 миллиарда рублей в год, что прогнозируется как 60% от EBITDA к 2024 году. Доходность облигаций очень высокая — 30% за полтора года. Потенциальный доход за полгода — более 17%.

Доходность к погашению (YTM) — 30,3%.

О’Кей — надёжный продавец продуктов, который получает прибыль от инфляции и увеличивает долю сети «Да!», магазинов в удобном расположении, до 35% от выручки и EBITDA. Остальное приходится на менее выгодный сегмент гипермаркетов.

После сильного сокращения издержек и повышения эффективности в первом полугодии 2024 года добавили в портфель новые активы. Это даст возможность показать свободный денежный поток после уплаты процентов по долгам и налогов размером около 8 млрд руб. (12% от чистого долга) во втором полугодии 2024 года, а также поможет сократить долговую нагрузку показателя Чистый долг/EBITDA до уровня 2,8х в 2024 году. Потенциальный доход за полгода — более 20%, что привлекательно.

Доходность к погашению (YTM) — 39,7%.

Инвесторов, не имеющих возможности самостоятельно анализировать и выбирать инструменты, может поддержать стратегия формирования разнонаправленного инвестиционного портфеля облигаций. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

Акционерное общество Управление активами «БКС» осуществляет деятельность по управлению ценными бумагами на основании лицензии № 050-12750-001000 от 10.12.2009, выданной Федеральной службой по финансовым рынкам без ограничения срока действия. Подробности о деятельности АО УК «БКС» по доверительному управлению доступны на сайте https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», а также по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20. https://bcs.ru/am/company/disclosure.Прошлые результаты работы управляющего ценными бумагами не указывают на будущие доходы учредителя. Перед тем как передать денежные средства и/или ценные бумаги в управление, необходимо изучить регламент доверительного управления.

Описание инвестиционных целей стратегии и инвестиционной стратегии управляющего не является гарантией доходности доверительного управления. Более подробную информацию об обязательном раскрытии по стандартным стратегиям доверительного управления, рискам, расходам и условиях вы можете найти на официальном сайте АО УК «БКС». https://bcs.ru/am/trust/documents.

Пример ожиданий инвестора, его инвестиционных целей и драйверов роста предоставляется для ознакомления и не гарантирует уровень риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не включают открытие банковских счетов и прием вкладов. Деньги, переданные по договору доверительного управления, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».