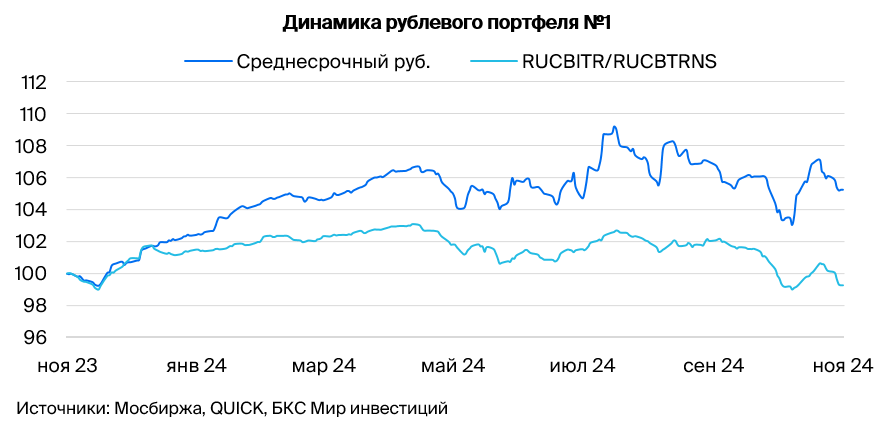

Тактический подход к формированию облигационного портфеля в рублях.

Удерживаем оптимистичный настрой по отношению к долговому рынку в рублях и сохраняем состав портфеля неизменным.

Главное

Инфляция за неделю составила 0,36%, что значительно превышает прогнозы в связи с ослаблением курса рубля.

Макродрайверы: финансирование и экономика. Юридические лица берут кредиты — умеренно отрицательно сказывается на ситуации. Предполагаем, что показатели PMI за ноябрь будут находиться в нулевой зоне — примерно 50.

Курс рубля около 107 за доллар оказывает отрицательное влияние на инфляцию.

Цена на нефть Уральской марки приближается к семидесяти долларам за баррель — это нейтральное значение.

В деталях

Влияние рубля на цены на продукты питания не позволяет еженедельной инфляции снизиться.

Недельная инфляция равна 0,36%. Это значительный показатель для ноября, так как месячная норма составляет всего 0,4%. Сравнение с уровнем 2016—2019 гг., когда инфляция находилась около цели ЦБ в 4%, подтверждает данное утверждение. Накопленная с начала месяца инфляция достигла 1,2% и может превысить 1,5%. Такая ситуация полностью обосновывает повышение ставки до 23% или даже больше на следующем заседании ЦБ РФ.

Падение курса рубля может ещё больше повысить цены на продукты. Однако рынок пока мало внимания уделяет этим показателям из-за предстоящих важных геополитических событий.

Умеренному оптимизму относительно рынка на длительной дистанции мы сохраняем позитивный взгляд, ожидая к 2026-2027 годам постепенное снижение доходности долговых обязательств федерального займа с более чем 16% до 9–11%.

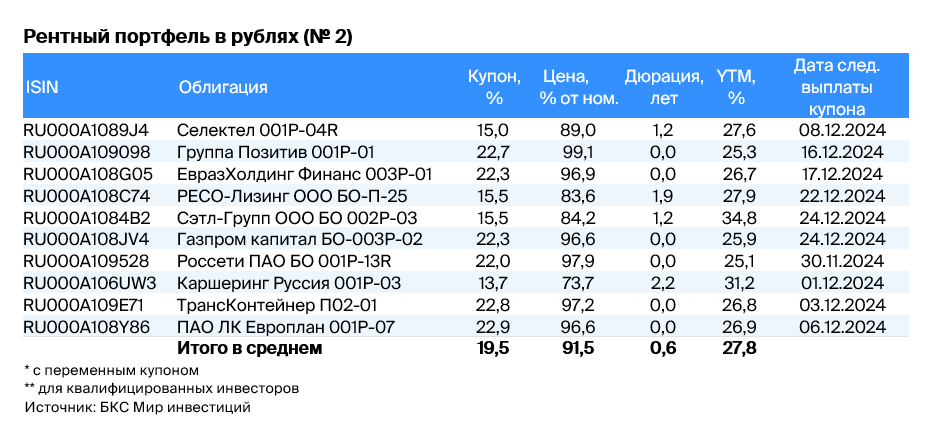

Эмитенты и выпуски

Европлан — крупная российская автолизинговая компания, работающая в секторе, устойчивом к кризисам. В компании эффективный бизнес и низкие финансовые риски. Стабильность бизнеса обеспечивается ростом цены на автомобили (залоги) во время кризиса из-за курса доллара, что приводит к снижению убытков по лизингу.

Доходность в размере 6% от активов является наилучшим показателем среди лизинговых и банковских компаний. Уровень долговой нагрузки невысокий. Условная доходность к погашению (YTM) составляет 26,9% — это максимальный показатель для первого эшелона для неопытных инвесторов. Предполагается снижение до уровня аналога РЕСО-Лизинга (19,2%). Потенциальный доход за полгода может составить 10%, что является привлекательным предложением.

Доходность к погашению (YTM) — 26,9%

Селектел — оператор сети дата-центров с долей рынка около 10%. Работает в стабильном секторе: облачная инфраструктура, дата-центры, сервера. Финансовое положение устойчивое, потенциал прибыли превышает 10% годовых.

Доходность к погашению (YTM) — 27,6%

«Позитив» возглавляет российский сектор кибербезопасности. У компании крайне низкая долговая нагрузка: 0,3х по показателю Чистый Долг/EBITDA в текущем году. Ожидаемый доход превышает 10% годовых.

Доходность к погашению (YTM) — 25,3%

ЕВРАЗ НТМК (эмитент ЕвразХолдингФинанс) — российский сталелитейный дивизион группы Evraz plc. Занимает ведущие позиции в производстве стали для строительной и железнодорожной отраслей в России — 54% выручки приходится на эти сферы. Высокая маржинальность по EBITDA (27%) обусловлена вертикальной интеграцией в железную руду, а также характеризуется очень низкой долговой нагрузкой по показателю Чистый долг/EBITDA 0,8x.

Экспорт занимает 38% выручки, преимущественно реализуется в Азиатском регионе. Условная YTM на уровне 26,7%, это максимум для первого эшелона, прогнозируется снижение. За полгода возможен доход 11% — показатель привлекателен.

Доходность к погашению (YTM) — 26,7%

Сэтл Групп является крупнейшим девелопером жилой недвижимости в Санкт-Петербурге. У компании очень низкая долговая нагрузка по показателю Чистый долг/EBITDA – 0,4x. Прибыльность Сэтл Групп одна из лучших в отрасли. YTM составляет 34,8%, что превышает показатели компаний с сопоставимым рейтингом. Потенциальный доход за полгода может составить более 16%.

Доходность к погашению (YTM) — 34,8%

Россети — большой государственный холдинг, включающий в себя сети бывшего РАО «ЕЭС России». Холдинг занимается передачей электроэнергии по линиям электропередачи. Уровень долга, рассчитанный как Чистый долг/EBITDA, очень низкий — менее 1х. Прибыльность одной из высоких в отрасли за счёт магистральных сетей от ФСК ЕЭС. Предположительная доходность (YTM) составляет 25,1%, а потенциальный доход за полгода — более 13%. Это привлекательное предложение.

Доходность к погашению (YTM) — 25,1%

РЕСО-Лизинг – лидер среди компаний, работающих в сегменте автолизинга, который демонстрирует устойчивость во время кризисов. devaluation рубля ведет к увеличению стоимости залогов иномарки и сокращению кредитных потерь.

Выпуск БО-П-22Предложение обладает доходностью 27,9%, что сопоставимо с Балтийским Лизингом, но при более высоком кредитном рейтинге по всем трём ключевым рискам: бизнес-риску, финансовому риску и акционерному риску. Предполагается получение дохода свыше 9% за шесть месяцев.

Доходность к погашению (YTM) — 27,9%

Делимобиль, являясь крупнейшим сервисом по краткосрочной аренде автомобилей в России (доля рынка около 50%), использует преимущество владения автомобилями иностранного производства.

Высокая долговая нагрузка по показателю Чистый долг/EBITDA (3,8х), но предполагается ее снижение вследствие роста прибыли. YTM составляет 31,2%, потенциал дохода за полгода превышает 12% — это привлекательно.

Доходность к погашению (YTM) — 31,2%

Трансконтейнер является крупнейшим контейнерным оператором на железнодорожных линиях России и стран СНГ. Чистый долг/EBITDA равен 2,7, бизнес стабильный, акционер готов поддерживать компанию и имеет меньший уровень задолженности. Предполагаемая YTM составляет 26,8%, потенциальный доход за полгода превышает 11%, предложение привлекательное.

Доходность к погашению (YTM) — 26,8%

Газпром, являясь поручителем по облигациям, добывает газ и нефть, владеет газотранспортной системой в России и имеет монополию на экспорт по трубе. За 12 месяцев до I полугодия 2024 года выручка от газа, нефти и прочего составила 51%, 42% и 7% соответственно, а EBITDA — 55%, 38% и 7%.

Газпром капитал БО-003Р-02При условной YTM 25,9%, что очень высоко для первого эшелона, куда входят надёжные компании, купон меняется, ключевая ставка составляет +1,25%, выплаты ежемесячные с семидневной переоценкой. За полгода можно получить доход в размере 11%, это привлекательно.

Доходность к погашению (YTM) — 25,9%

Вкладывать в госбумаги и облигации ведущих российских предприятий с хорошим кредитным баком возможно посредством . ПИФ «Основа»Для отбора бумаг важным фактором является способность эмитентов предложить привлекательную процентную ставку. Стратегия инвестиционного фонда также включает участие в перспективных предложениях новых ценных бумаг.

Еще портфели облигаций:

- Тактическое инвестирование: портфель рублевых облигаций на среднесрочную перспективу. 19 ноября 2024 года.

- Стратегия инвестирования на среднесрочный период: портфель облигаций в иностранной валюте. 19 ноября 2024 года.

БКС Мир инвестиций

Компания БКС предоставляет брокерские и депозитарные услуги. У компании есть лицензия № 154-04434-100000 от 10 января 2001 года на осуществление брокерской деятельности, выданная ФСФР. Срок действия лицензии неограничен. Лицензия № 154-12397-000100 на осуществление депозитарной деятельности выдана ФСФР России 23 июля 2009 года. Срок действия лицензии неограничен. Информацию о компании, услугах, декларации о рисках и другой информации можно найти на сайте bcs.ru/regulatory.

Услуги брокера не являются услугами по открытию банковских счетов и приему вкладов. Деньги, передаваемые по договору о брокерском обслуживании, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ». Данная информация не является индивидуальной инвестиционной рекомендацией.

Управление ПИФами осуществляет АО УК «БКС», у которого есть лицензия ФСФР № 21-000-1-00071 от 25 июня 2002 года на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Срок действия лицензии неограничен. Подробную информацию об осуществлении АО УК «БКС» деятельности по управлению ПИФами можно найти на сайте. www.bcs.ru/amВ ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Тел.: +7 383 210-50-20.

Этот материал специалисты ООО «Компания БКС» (информация об ООО «Компания БКС»: bcs.ru/regulatory) создали на основе данных из открытых источников. ООО «Компания БКС» не гарантирует достоверности и точности информации, содержащейся в материале. Ни одно из предложений в данном материале нельзя трактовать как гарантию надежности инвестиций, стабильности размеров доходов и возможных выгод, связанных с методами управления или выбором конкретных финансовых инструментов. Стоимость инвестиционных паев может изменяться; результаты инвестирования в прошлом не гарантируют дохода в будущем; АО УК «БКС» и государство не гарантируют доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, необходимо внимательно изучить правила доверительного управления паевым фондом.

Инвестор оплачивает вознаграждение брокеру и налоги. Подробнее: приложение № 11 к регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС»: bcs.ru/regulatory/additional-archive. Прирост стоимости пая указан без учета этих расходов.

Полное наименование паевого инвестиционного фонда АО УК «БКС»: Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Основа», регистрационный номер правил фонда: 0140- 58233625, дата регистрации 8.10.2003, ФКЦБ. Указано изменение стоимости пая на 28.06.2024, которое за 1 месяц, 3 месяца, 6 месяцев, 1 год, 3 года и 5 лет составило соответственно -0,29%, -0,80%, +1,23%, +0,59%, +13,54%, +33,52%. Дополнительная информация – на сайте АО УК «БКС» ( https://bcs.ru/am).