Тактические выводы о стратегии среднего срока с активами в иностранной валюте. 2 декабря 2024 года.

К рынку валютных облигаций сохраняем осторожное отношение и не меняем структуру инвестиционного портфеля. Из-за ослабления рубля интересует покупка облигаций в американских долларах – какие из них более перспективны?

Приобретаем облигации, обозначенные в долларах США, или рассматриваем альтернативную концепцию. БПИФ «БКС Денежный рынок»Фьючерс на доллар обеспечивает доходность приблизительно 16% в год на срок от 3 до 6 месяцев, а при поднятии ключевой ставки до 23% — еще на 2% больше.

Валютные облигации девелопера ПИК с доходностью 22% на два года выглядят привлекательно. У ПИК низкая долговая нагрузка — компания погасит весь долг за полтора года. Продажа жилья к вводу в 2024 году достигла 90%, а в 2025 году — 67%, что выше среднерыночных показателей (72% и 45% соответственно). в нашем материале.

Эмитенты и выпуски

Российские железные дороги представляют собой естественную монополию на рынке, где функционируют стабильные сферы железнодорожной инфраструктуры и локомотивов. Полное владение акциями у государства осуществляется напрямую. . Компания обладает локомотивами и подвижными составами, контролируя почти весь рынок услуг локомотивной тяги.

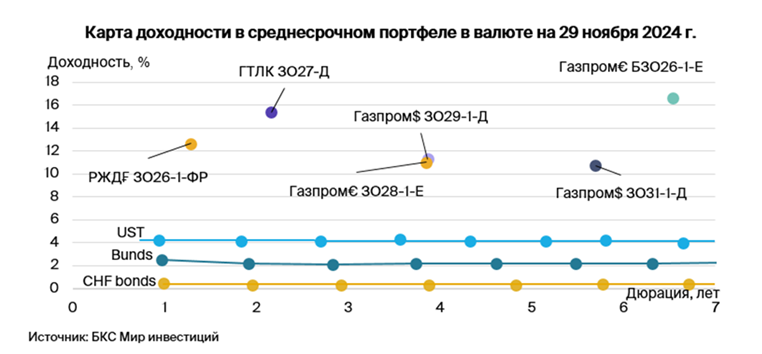

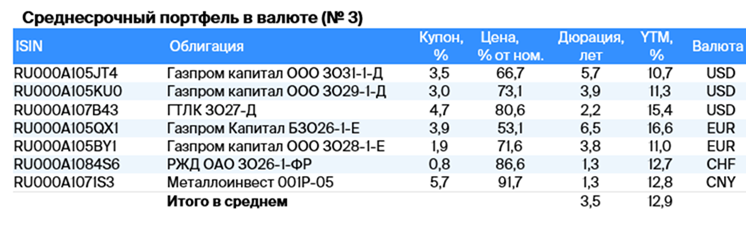

Компания может перекредитоваться в госбанках при необходимости благодаря ежегодной докапитализации. Выпуск ЗО26-1-ФР даёт доходность, равную 3,5% к ЛУКОЙЛу-26. Ожидается доход более 14% в франках за год — это привлекательно.

Доходность к погашению (YTM) — 12,1%.

Газпром, выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и контролирует экспорт через трубы. За 12 месяцев до I полугодия 2024 года выручка от газа, нефти и прочего составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7% соответственно. Себестоимость добычи газа и нефти находится среди самых низких в мире.

Долговая нагрузка оценивается как средняя: показатель Чистый долг/EBITDA равен 2,6. Предполагается, что этот показатель сохранится на уровне 1,5–2. Риск ликвидности/рефинансирования невысокий за счет имеющихся денежных средств в объеме $8 млрд и государственного финансирования.

ЗО31-1-ДПредлагаемая доходность равна 1,2% от условного ориентира рынка замещающих облигаций ЛУКОЙЛа-31 с аналогичными рисками.

ЗО29-1-ДВыпуск ЛУКОЙЛ-27 предоставляет доходность в размере 1,9% при сходных рисках, а потенциальный доход по выпускам может составить до 23% годовых.

При неизменности жесткой денежно-кредитной политики в России и воздействии геополитических факторов выполнение опциона по бессрочным облигациям Газпрома кажется маловероятным. БЗО26-1-ЕВ 2026 и 2031 годах ожидается исполнение оферты, а вероятнее всего — в январе 2036 года. Доходность к оферте составляет 15%. С учетом снижения ставки ФРС и постепенной нормализации рынка после замещения Минфина бессрочный выпуск БЗО26-1-Е может снизить доходность на 2–3%, приближаясь к уровню Газпром капитал ЗО37-1-Д с условной доходностью к погашению (YTM) 9,7%.

ЗО28-1-Е Предлагаемая доходность выпуска ЛУКОЙЛ-27 при сопоставимых рисках составляет 1,6%, потенциальный доход за последний год — 23%. С учётом паритета процентных ставок для доллара и евро доходность выпусков в евро должна быть на 1,5–2% ниже.

Доходность к погашению (YTM) — от 10,5% до 17,6%.

Государственный Транспортный Лизинговый Корпорация (ГТЛК) — финансовая организация, оказывающая поддержку транспортному сектору России с помощью лизинга. Репутация ГТЛК как надежного заемщика основывается на поддержке со стороны государства в лице 100%-ного акционера. Эта поддержка проявляется в регулярном увеличении уставного капитала и получении льготных кредитов.

Пример Кейса Роснано демонстрирует поддержку со стороны государства. Качество активов оценивается как удовлетворительное, крупнейший заемщик Аэрофлот занимает 18% от портфеля кредитов. Достаточность капитала при учете возможного недорезервирования в отчетности средняя.

ГТЛК ЗО27-ДПредлагаемая доходность по ЛУКОЙЛу-27 составляет 6%, при этом на фоне снижения ставки ФРС и стабилизации рынка после замещений Минфина ожидается снижение бенчмарка на 1,5–2% и доходности ГТЛК на 5–6%. За год потенциальный доход может достичь до 22%.

Доходность к погашению (YTM) — 16%.

Эта компания имеет наибольшие запасы железной руды на планете, что позволит ей проработать ещё 150 лет. Металлоинвест лидирует в мире по выпуску товарного горячебрикетированного железа (в 2022 году доля компании составляла 41% рынка) и занимает второе место по производству окатышей.

Добыча железной руды связана с волатильностью рынка, но себестоимость добычи остается низкой. Компания обладает низкой долговой нагрузкой и может погасить краткосрочный долг благодаря достаточной ликвидности. Холдинг USM является единственным акционером компании, владея 100% акций. В структуре холдинга Алишер Усманов владеет 49%, Варвара и Владимир Скоч (партнеры Андрея Скоча) по 15% соответственно, остальные акционеры владеют 21%. Доходность до погашения в апреле 2026 года составляет 12,8% — показатель привлекательный.

Доходность к погашению (YTM) — 12,8%.

Еще портфели облигаций:

- Взгляд на стратегию: среднесрочная инвестиционная папка ценных бумаг в рублях. 2 декабря 2024 года.

- Тактическое инвестирование: портфель облигаций в российских рублях на 2 декабря 2024 года.

БКС Мир инвестиций