Эскроу системы: разработчики проверяют на прочность

Строительные компании столкнулись с трудностями из-за сокращения государственной поддержки и высокой стоимости заемных средств.

Главное

Система эскроу-счетов существенно уменьшила риски для застройщиков, практически исключив возможность возникновения случаев мошенничества с дольщиками.

Проектные займы не требуют возврата, в отличие от корпоративных кредитов (например, облигации).

• Девелоперы могут погашатьКомпания покрывает проектную стоимость из прибыли и возвращает вложенные средства по завершении проекта.

Продажи, достигнутые к третьем кварталу 2024 года, позволят вернуть вложенные средства в период с 2024 по 2025 год.

В четвертом квартале 2024 и 2025 годов продажи недвижимости по семейной ипотеке обеспечены полной государственной поддержкой.

Продажа недвижимости, готовой к вводу в эксплуатацию в 2024 году, значительна и превышает средние показатели рынка у большинства крупных застройщиков.

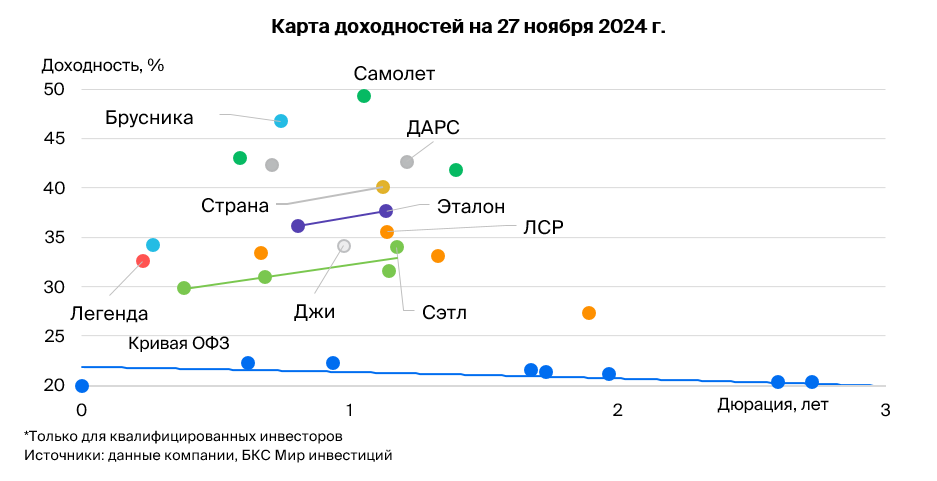

Выпуски Сэтл Групп и Джи-груп, имеющие доходность до погашения (YTM) 34%, представляют минимальные риски.

• Надежно выглядят: ЛСР, Легенда и ДАРС с YTM 35%, 33% и 42%.

• Средние риски: Эталон и Брусника с YTM 37% и 46%.

Самолет и Страна показывают YTM на уровне 49% и 40%, что немного ниже среднего показателя.

В деталях

Эскроу-система минимизирует риски для застройщиков.

В долевом строительстве риском являлась неопределенность финансирования: любое негативное сообщение могло остановить поступление денег от покупателей и банков. Сейчас же за каждый проект отвечает банк, которому невыгодно иметь недостроенный объект, так как он становится непрофильным и неликвидным активом на балансе, а средства покупателей (сбережения на счетах) нужно вернуть.

Банк стремится к полной финансовой поддержке проекта, несмотря на возможные дополнительные расходы и сложности. Готовое жилье приобретает ликвидность и может быть реализовано по цене близкой к рыночной практически в любых обстоятельствах.

К продаже в 2024 году доступное жилье почти полностью распродано; это дает возможность выплачивать долги застройщикам.

Строительные компании отличаются от обычных: им необходимо разделить долги на проектные и корпоративные, а также помнить, что корпоративные долги погашаются как за счёт прибыли, так и возврата инвестиций, вложенных в проект. окончании/вводе.

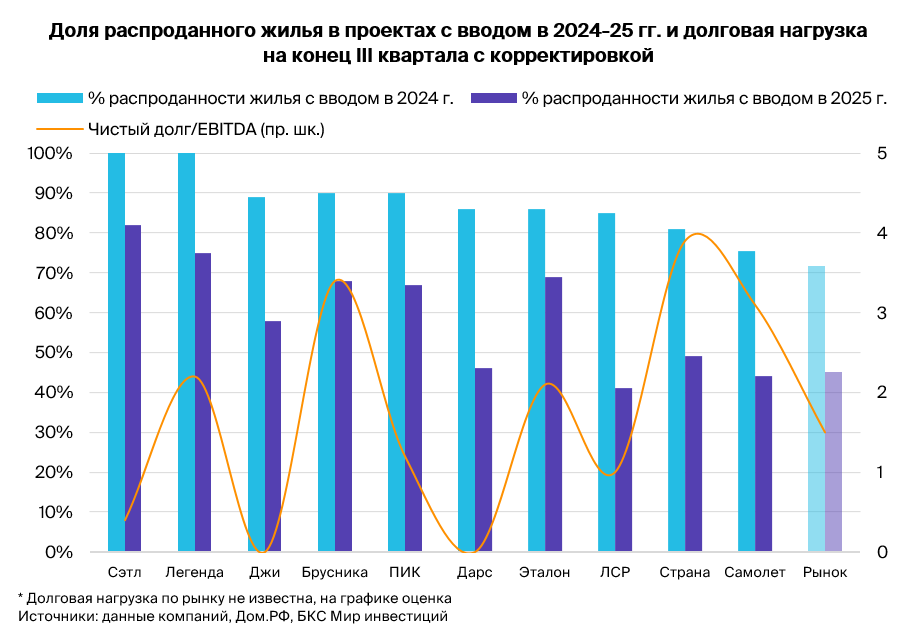

Прибыль и возврат инвестиций возможны, если весь жилой фонд проекта будет реализован до или после сдачи в эксплуатацию. На графике показан уровень реализации такого жилья с вводом в эксплуатацию в 2024–2025 гг. у крупных застройщиков.

Ввод жилья 2024 года к концу третьего квартала имеет наименьшую распроданность: 75% у Самолета и 81% у Страны Девелопмента. Это не критично, поскольку Самолету осталось продать около 280 тыс. кв. м недвижимости, которая подлежит вводу в этом году. Это немногим больше, чем 234 тыс. кв. м продаж в третьем квартале 2024 г., а с учетом сезонного высокого спроса в четвертом квартале реализация будет еще проще.

Доступность семейной ипотеки зависит от ее постоянного приостановления крупнейшими банками из-за исчерпания лимитов – рассмотрим это подробнее.

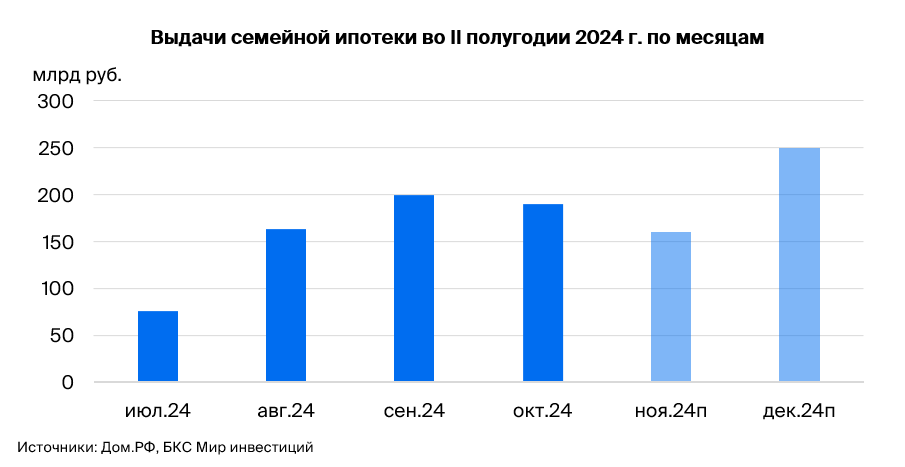

Семьям повысили квоты на семейную ипотеку до декабря 2024 года и 2025 года.

По сведениям СМИ на декабрь 2024 года свободный лимит составляет 390 миллиардов рублей. Ежемесячные выплаты во втором полугодии 2024 года не превышали 200 миллиардов рублей из-за ограничений, в том числе в ноябре (см. график ниже). В связи с этим ожидается, что выплата в декабре 2024 года составит минимум 250 миллиардов рублей.

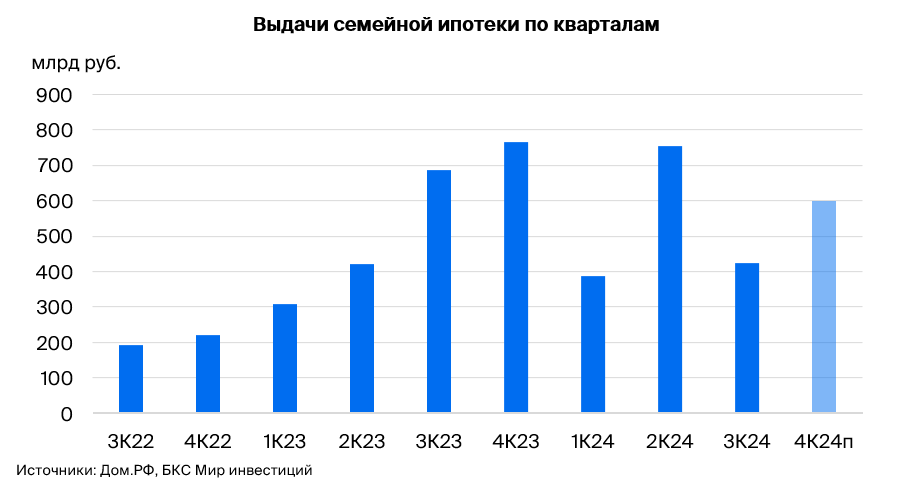

Объем семейной ипотеки в III квартале находится в пятерке лидеров по объему выдачи. Рекорды II квартала текущего года и III–IV кварталов прошлого года скорее являлись исключениями. В IV квартале 2024 года ожидается результат, близкий к рекорду, из-за увеличения лимитов в декабре.

Кроме того, Минфин повысил лимит выдачи по программам господдержки в 2025 году на 2,4 трлн рублей, с 6,25 до 8,65 трлн рублей. По нашим оценкам, из этой суммы до 4 трлн рублей будет направлено на уплату процентов по субсидируемым кредитам (= 20 трлн руб. ипотеки * субсидируемые 20% годовых с учетом проста ключевой до 23% в конце 2025 года).

Выдача по субсидируемым программам составит около 4,65 триллиона рублей, вдвое превышая объем на 2023-2024 годы.

Кроме того, рассматриваются и другие варианты поддержки строительного комплекса. Напомним, что вице-премьер РФ Марат Хуснуллин недавно заявил (по информации СМИ), что власти не допустили бы банкротства застройщиков.

Группа «Сэтл», группа «Джи» и «ДАРС-Девелопмент» с показателем доходности (YTM) 34%, 34% и 42% выглядят наиболее перспективно.

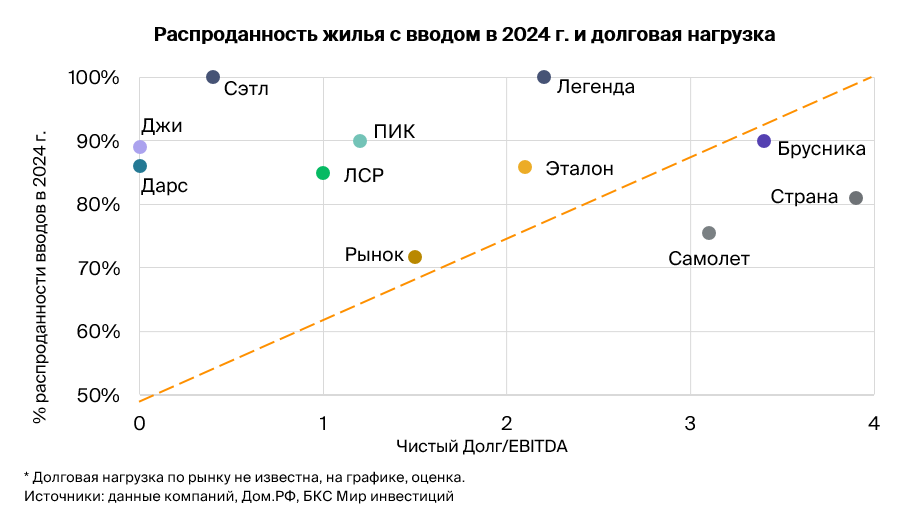

Чтобы определить группы риска, создадим диаграмму с двумя координатами: уровнем реализации жилья, намеченного к вводу в 2024 году, и размером задолженности.

Все компании возле пунктирной линии классифицируются как имеющие средний уровень риска, в то время как компании выше неё – низкий или очень низкий.

К эмитентам с очень низким риском относятся Сэтл Групп, Джи-Групп и ДАРС-Девелопмент. Последнего переносим в следующую группу риска из-за исторического отсутствия отчетности по МСФО за первое полугодие.

К компаниям с низким уровнем риска относятся ПИК, ЛСР, ДАРС и Легенда, а к компаниям со средним – Эталон и Бруснику. В группе эмитентов с риском выше среднего – Самолет и Страна Девелопмент.

Ниже на диаграмме сравниваем уровень риска с доходностью облигаций.

Сэтл Групп и Джи-групп считаются лучшими девелоперами рынка по соотношению риск/доходность, в то время как Ульяновский региональный девелопер ДАРС-Девелопмент предлагает более высокую доходность (42%), возможно, из-за отсутствия отчетности по МСФО за первое полугодие.

ЛСР, Легенда и Эталон адекватно оценены по сравнению со Сэтл Групп и Джи-групп, доходность облигаций Страна Девелопмент ниже Самолета, хотя риски, по нашему мнению, равны. Доходность Брусники (47%) явно завышена и должна быть ближе к Эталону, так как при большой долговой нагрузке у неё высокий уровень распроданности жилья.

Рынок негативно оценивает облигации девелоперов с низким и очень низким рейтингом (Сэтл Групп, Джи-групп) и ЛСР, Легенда, ДАРС. Ожидается разрешение большинства проблем у девелоперов в течение полугода.

БКС Мир инвестиций