Предсказания БКС по отчету ТКС за третий квартал.

ТКС опубликует отчет за третий квартал по МСФО 2024 в четверг, 28 ноября, и проведет телеконференцию с менеджментом для обсуждения результатов группы.

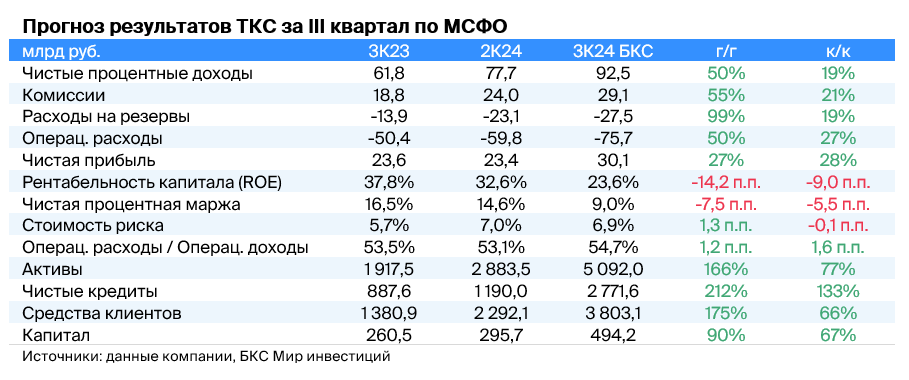

Мнение аналитиков БКС Мир инвестиций

Чистый процентный доход составил 92,5 млрд рублей, увеличившись на 50% по сравнению с аналогичным периодом прошлого года и на 19% к предыдущему кварталу. Такой рост обусловлен повышением процентных ставок и увеличением кредитного портфеля, в том числе благодаря консолидации Росбанка (рост на 133% к предыдущему кварталу и 212% по сравнению с аналогичным периодом прошлого года — до 2 772 млрд рублей).

Предполагаемый комиссионный доход составил 29,1 млрд рублей, увеличившись на 55% по сравнению с прошлым годом и на 21% относительно предыдущего квартала. Это связано с постоянным ростом числа клиентов и их активности.

В связи с увеличением объема кредитных портфеля резервы, вероятно, вырастут до 27,5 млрд рублей (+99% год к году, +19% месяц к месяцу), а процент риска сохранится на уровне II квартала — 6,9%.

По прогнозам, из-за увеличения объемов деятельности расходы выросли до 75,7 млрд рублей (+50% год к году, +27% квартал к кварталу). Предполагается, что отношение операционных расходов к операционным доходам составит 54,7%, по сравнению с показателем в 53,1% во втором квартале.

Эффект от объединения Росбанка станет заметен по итогам выпуска информации. Ожидается, что данное событие повлияет на прибыльность в ближайшее время.

Удерживаем оптимистичный прогноз по акциям компании, поскольку текущая стоимость P/E к 2024 году составляет 4,5х в сравнении со средним историческим показателем в 9,3х.

БКС Мир инвестиций