Ожидания от отчета ТКС по итогам III квартала — взгляд БКС

В четверг, 28 ноября, ТКС представит отчет о третьем квартале по МСФО 2024 и проведет телеконференцию с руководством, где будет обсужден финансовый результат группы.

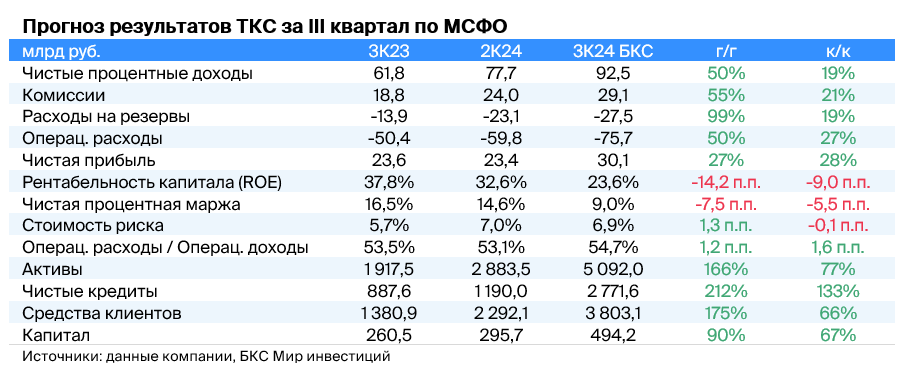

Мнение аналитиков БКС Мир инвестиций

Чистый процентный доход по оценкам вырос на 50% по сравнению с прошлым годом и на 19% квартально, составив 92,5 млрд рублей. Такой рост обусловлен повышением процентных ставок и продолжающимся ростом кредитного портфеля за счет консолидации Росбанка (+133% к/к, +212% г/г — до 2 772 млрд руб.).

По оценкам, комиссионный доход вырос на 55% по сравнению с прошлым годом и на 21% относительно предыдущего квартала, достигнув 29,1 млрд рублей. Это обусловлено увеличением как клиентской активности, так и базы клиентов.

Вследствие увеличения кредитного портфеля резервы, вероятно, вырастут до 27,5 млрд рублей (рост на 99% год к году, на 19% по сравнению с предыдущим кварталом), а стоимость риска сохранится на уровне второго квартала — 6,9%.

Из-за увеличения деятельности выручка, возможно, достигла 75,7 млрд рублей (+50% год к году, +27% по сравнению с предыдущим кварталом). Процент операционных расходов к операционным доходам, по предположению аналитиков, составит 54,7%, в то время как во II квартале этот показатель был 53,1%.

Результат слияния Росбанка станет предметом рассмотрения в релизе. Предполагается, что это событие повлияет на доходность в данный период.

Мы сохраняем положительный взгляд на акции компании, которые торгуются с мультипликатором цены к прибыли 2024 года 4,5 раза, что меньше исторической средней 9,3 раза.

БКС Мир инвестиций