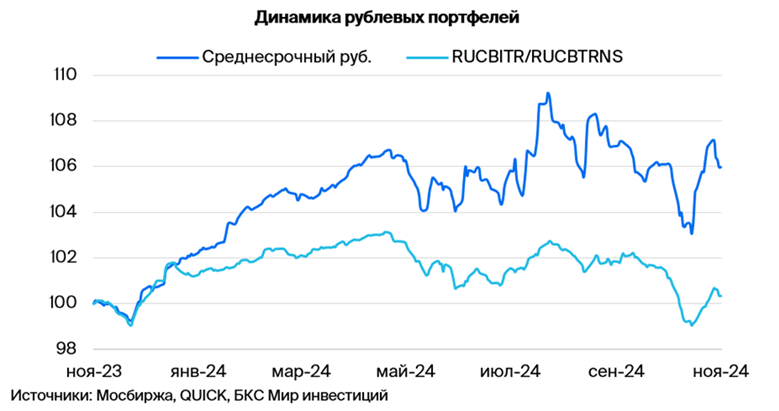

Тактическое управление портфелем облигаций в рублях.

Учитываем положительную перспективу долгвого рынка в рублях и продолжаем использовать прежний состав портфеля.

Главное

Инфляция за неделю достигла 0,37%, что значительно превысило прогнозы, из-за ослабления курса рубля.

Центральный банк ужесточает кредитование предприятий — это положительно скажется на экономике, ждём показателей индексов PMI за ноябрь в конце месяца.

Курс рубля около ста рублей за доллар оказывает отрицательное влияние на инфляцию.

Цена нефти марки Урал приблизительно семьдесят долларов за баррель – это равновесие.

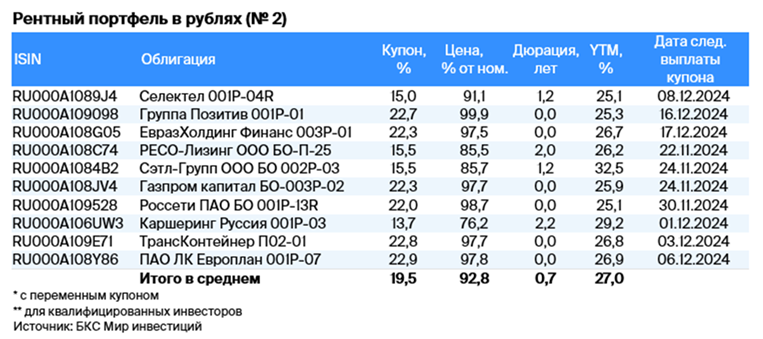

В пятерку ведущих российских девелоперов входит Сэтл Групп.

В деталях

Инфляция на продукты питания продолжает расти каждую неделю. Годовая инфляция составила 0,37% — высокий показатель для ноября, так как это почти вся месячная норма в размере 0,4%, аналогичная уровню 2016–2019 гг., когда инфляция была около цели Центрального банка в 4%. Накопленная с начала месяца инфляция уже достигла 0,8%, возможно превышение уровня 1,2%, что полностью оправдает повышение ставки до 23%.

Повышение цен снова наблюдалось в сфере продовольствия, которая наиболее быстро реагирует на ослабление рубля, поскольку продукты питания конкурируют с импортом. Центробанк предпринимает попытки сдержать рост кредитования юридических лиц для замедления спроса в экономике, что приведет к снижению темпов роста импорта и стабилизации курса валюты.

Удерживаем умеренно оптимистичный прогноз по рынку в долгосрочной перспективе, рассчитывая на постепенное понижение доходности долговых ОФЗ к 2026–2027 годам с более чем 16% до 9–11%.

Сэтл Групп входит в пятерку ведущих российских девелоперов и обладает практически отсутствующим чистым долгом, работая эффективно. Группа «Сэтл» — лидер рынка недвижимости Санкт-Петербурга с долей 22%, входит в пятерку крупнейших в России. Облигации группы стали предметом продажи, несмотря на минимальные риски.

Выручка от деятельности организации превосходит показатели конкурентов: прибыль по EBITDA достигает 30–32%, тогда как у соперников – 24–26%. Уровень задолженности компании минимален среди всех строительных компаний второго уровня. Коэффициент Чистый Долг/EBITDA равен 0,4x, что позволяет погасить всю задолженность за полгода в благоприятных условиях. Акционер может оплатить весь чистый долг компании из выплаченных дивидендов.

Строительные компании могут рассчитываться с кредиторами не только из прибыли, но и путём сдачи объектов недвижимости в эксплуатацию. возвращаются первоначальные инвестиции в проектОблигация Сэтл Групп 002Р-03 дает доходность к погашению (YTM) в размере 32,5% за период 1,5 года. Предполагается получение дохода более 16% за полгода, учитывая переоценку тела облигации, купоны и реинвестирование купонов.

Эмитенты и выпуски

Европлан — крупная российская компания, занимающаяся автолизингом. Деятельность компании проходит в секторе, устойчивом к кризисам, с эффективным бизнесом и малыми финансовыми рисками. Стабильный бизнес: цена на автомобили (залоги) при снижении курса рубля увеличивается — убытки по лизингу невелики.

6% прибыли от активов — наилучший показатель в лизинговых и банковских отраслях. Низкая долговая нагрузка. Условная доходность к погашению (YTM) 26,9% — максимум для первого эшелона для неквалифицированных инвесторов. Предполагаем снижение до уровня аналога РЕСО-Лизинга — 19,2%. Потенциальный доход за полгода — 10%, это привлекательно.

Доходность к погашению (YTM) — 26,9%

Селектел — оператор сети дата-центров с небольшой долей рынка (около 10%). Работает в стабильном секторе: облачная инфраструктура, дата-центры — сервера. Финансовая нагрузка низкая. Потенциальный доход превышает 10% годовых.

Доходность к погашению (YTM) — 25,1%

Позитив возглавляет российский рынок кибербезопасности. У компании крайне низкий уровень задолженности: 0,3х по показателю Чистый Долг/EBITDA в текущем году. Предполагаемый доход превышает 10% годовых.

Доходность к погашению (YTM) — 25,3%

ЕВРАЗ НТМК, эмитент ЕвразХолдингФинанс, — российский стальной дивизион группы Evraz plc. Занимает лидирующие позиции в производстве стали для строительства и железнодорожного сектора в России — 54% выручки приходится на эти отрасли. Высокая маржинальность по EBITDA (27%) обусловлена вертикальной интеграцией в добычу железной руды, а также характеризуется очень низкой долговой нагрузкой по показателю Чистый долг/EBITDA 0,8x.

Экспортные поставки составляют 38% от общей выручки, преимущественно в Азиатском регионе. Условная YTM равна 26,7%, что является максимумом для первого эшелона; прогнозируется снижение показателя. Потенциальная прибыль за шесть месяцев — 11%, это привлекательное предложение.

Доходность к погашению (YTM) — 26,7%

Сэтл Групп является лидером девелоперского рынка жилой недвижимости Санкт-Петербурга. Низкая долговая нагрузка по показателю Чистый долг/EBITDA равна 0,4x. Прибыль компании одна из самых высоких в отрасли. YTM составляет 32,5%, что превышает показатели компаний с аналогичным рейтингом. За полгода потенциальный доход может составить более 16%, что является привлекательным предложением.

Доходность к погашению (YTM) — 32,5%

Россети — крупная государственная компания, занимающаяся передачей электроэнергии по проводам на базе активов бывшего РАО ЕЭС. Низкий уровень долговой нагрузки (Чистый долг/EBITDA менее 1) и высокая прибыльность, обусловленная сегментом магистральных сетей от ФСК ЕЭС, делают компанию привлекательной с потенциальным доходом за полгода более 13% при условной YTM 25,1%.

Доходность к погашению (YTM) — 25,1%

РЕСО-Лизинг является лидирующей компанией в сегменте автолизинга, демонстрирующем устойчивость к экономическим спадам, так как девальвация рубля ведет к росту стоимости залоговых иномарок и снижению кредитных рисков.

Выпуск БО-П-22Предлагаемая сделка характеризуется доходностью 26,2%, аналогичной уровню Балтийского Лизинга, при более высоком кредитном рейтинге по всем трем ключевым рискам: бизнесу, финансовой устойчивости и акционерному капиталу. Ожидается получение дохода свыше 9% за полгода.

Доходность к погашению (YTM) — 26,2%

Каршеринг Руссия — крупный сервис краткосрочной аренды автомобилей с долей рынка РФ около 50%. Компания владеет автомобилями преимущественно иностранного производства, что приносит ей выгоду в условиях обесценивания рубля и роста утилизационного сбора.

Завышенное значение показателя Чистый долг/EBITDA — 3,8х, однако прогнозируется его снижение благодаря росту прибыли. Процентная доходность по инвестициям (YTM) составляет 29,2%, а потенциальный доход за полгода превышает 12%, что делает предложение привлекательным.

Доходность к погашению (YTM) — 29,2%

Трансконтейнер – лидер среди операторов контейнерных железнодорожных перевозок в России и СНГ. Финансовое состояние компании оценивается как среднестатистическое по показателю Чистый долг/EBITDA (2,7х). Бизнес стабилен, акционер готов поддерживать компанию, имея более низкую долговую нагрузку. Предложенный доход – более 11% за полгода при условной YTM в 26,8%, что делает инвестицию привлекательной.

Доходность к погашению (YTM) — 26,8%

Газпром, гарант по облигациям, занимается добычей газа и нефти, управляет газотранспортной системой в России и контролирует экспорт по трубам. За 12 месяцев до I полугодия 2024 года выручка от газа, нефти и прочего составила соответственно 51%, 42% и 7%, а EBITDA — 55%, 38% и 7%.

Газпром капитал БО-003Р-02При условной YTM 25,9% — весьма высокой для первого эшелона, куда входят самые надёжные компании, купон переменный, ключевая ставка составляет +1,25%, выплата ежемесячная с семидневной переоценкой. За полгода доходность может составить 11%, что привлекательно.

Доходность к погашению (YTM) — 25,9%

Портфель, состоящий из облигаций с переменным купоном — флоатеров, позволяет гибко реагировать на изменения на рынке. ДУ «Облигации +»Тридцати процентами активов занимают эти бумаги. В дополнение к ним в портфеле присутствуют российские корпоративные и государственные долговые бумаги.

БКС Мир инвестиций

АО УК «БКС» осуществляет деятельность по доверительному управлению с лицензией № 050-12750-001000, выданной ФСФР 10.12.2009 без ограничения срока действия. Подробности о деятельности АО УК «БКС» доступны на сайте https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20. https://bcs.ru/am/company/disclosureВыступления управляющего по управлению ценными бумагами в прошлом не гарантируют будущих доходов учредителя управления. Перед передачей денежных средств и/или ценных бумаг в доверительное управление изучите регламент доверительного управления. Описание целей стратегии и инвестиционной стратегии управляющего не является гарантией доходности доверительного управления. Подробнее о стандартной информации, рисках, расходах и условиях доверительного управления можно узнать на официальном сайте АО УК «БКС». https://bcs.ru/am/trust/documentsПример ожиданий инвестора, его инвестиционных целей и профиля, а также драйверов роста носит предположительный характер и не является гарантией уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов и безопасности инвестиций. Услуги управляющего не включают открытие банковских счетов и прием вкладов. Деньги, переданные по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».