Тактические аспекты среднесрочного портфеля облигаций в иностранной валюте

К рынку валютных облигаций сохраняем осторожно-негативное отношение. В облгоиационном портфеле в валюте заменяем Акрон на Металлоинвест.

Рубль слабеет, на что обратить внимание? Приобретаем облигации, номинированные в юанях, или предлагаем аналогичный замысел. БПИФ «БКС Денежный рынок»Фьючерс на юань. Идеи в валюте способствуют защите вложений от девальвации рубля. На срок полтора года обратите внимание на Металлоинвест 001Р-05 (АКРА: AAA(RU)), а краткосрочно – облигации РУСАЛа БО-05 (Эксперт РА: ruA+, АКРА: A+(RU)) с доходностью к погашению (YTM) 17%.

Альтернативой облигациям по защите инвестиций является одновременная покупка БПИФ «БКС Денежный рынок» и ликвидного фьючерса на юань с датой расчета в марте или июне 2025 года. Доходность такого инструмента превышает 14% годовых, а при возможном повышении ставки до 23% доходность комбинированного инструмента увеличится пропорционально на 2%, достигнув 16% в китайских юанях.

Подробнее в нашем материале «Как заработать до 17% в юанях?».

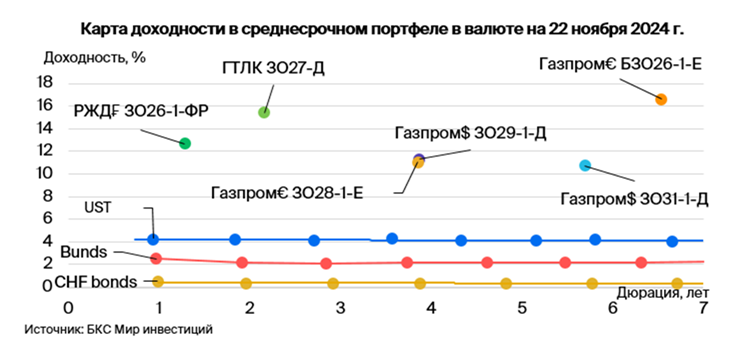

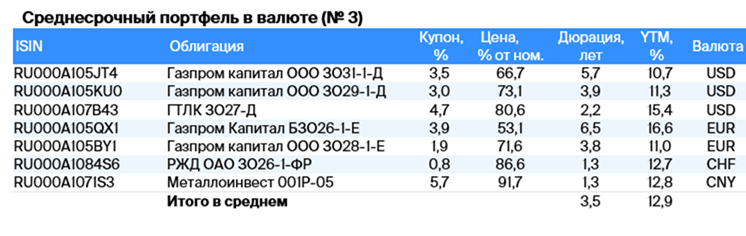

Эмитенты и выпуски

Российские железные дороги являются естественной монополией на рынке стабильной железнодорожной инфраструктуры и локомотивов, поскольку их единственным акционером является государство. . Компании принадлежат подвижные составы и локомотивы; её доля на рынке услуг локомотивной тяги составляет почти 99%.

Годовая докапитализация компании дает возможность перекредитоваться в государственных банках при необходимости. Выпуск ЗО26-1-ФР обеспечивает доходность, равную 3,5% к ЛУКОЙЛу-26. Предполагается получение более 14% годового дохода в франках — это привлекательно.

Доходность к погашению (YTM) — 12,7%.

Газпром (поручитель/оферент по облигациям) занимается добычей газа и нефти, владеет газотранспортной системой в России и имеет монополию на экспорт по трубе. За последние 12 месяцев по состоянию на первое полугодие 2024 года выручка от газа, нефти и прочего составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7% соответственно. Себестоимость добычи газа и нефти является одной из самых низких в мире.

Уровень долговой нагрузки оценивается как средний: коэффициент чистый долг / EBITDA равен 2,6. Ожидается, что он стабилизируется на уровне 1,5–2. Риск ликвидности/рефинансирования низкий благодаря наличию денежных средств в размере $8 млрд и государственной поддержки.

ЗО31-1-ДПредоставляется доходность выше рыночного ориентира для замещающих облигаций ЛУКОЙЛа-31 с аналогичными рисками на 1,2%.

ЗО29-1-ДВыпуск ЛУКОЙЛ-27 с аналогичными рисками предлагает доходность в 1,9%, потенциальный доход по выпускам может составить до 23% годовых.

При сохранении жёсткой денежно-кредитной политики в России и влиянии геополитики выполнение опциона по бессрочным облигациям Газпрома кажется маловероятным. БЗО26-1-ЕВ 2026 и 2031 годах запланировано исполнение оферты. Более вероятным считается исполнение в январе 2036 года. Доходность к оферте составляет 15%. С учетом снижения ставки ФРС и постепенной нормализации рынка после замещения Минфина бессрочный выпуск БЗО26-1-Е обладает потенциалом снижения доходности на 2–3% ближе к уровню Газпром капитал ЗО37-1-Д с доходностью к погашению (YTM) 9,7%.

ЗО28-1-Е Предлагаемый доход по выпуску ЛУКОЙЛ-27 при сопоставимых рисках составляет 1,6%, потенциальный доход за последний год – 23%. С учетом паритета процентных ставок для доллара и евро доходность выпусков в евро должна быть на 1,5–2% меньше.

Доходность к погашению (YTM) — от 10,7% до 16,6%.

Государственный Транспортный Лизинговый Кредитный Институт (ГТЛК) оказывает финансовую поддержку российской транспортной отрасли через лизинг.

Основой его надежности является поддержка со стороны государства в лице 100%-го акционера, проявляющаяся в практически ежегодном увеличении капитала и получении льготных кредитов.

Пример кейса Роснано демонстрирует государственную поддержку. Качество активов хорошее, крупнейший заемщик – авиакомпания Аэрофлот, составляет 18% от портфеля кредитов. Достаточность капитала при учете возможного недорезервирования в отчетности находится на среднем уровне.

ГТЛК ЗО27-ДПредлагается доходность к ЛУКОЙЛу-27 в размере 6%, при этом на фоне снижения ставки ФРС и стабилизации рынка после замещений Минфина ожидается снижение бенчмарка на 1,5–2% и снижение доходности ГТЛК на 5–6%. Потенциальный доход за год может составить до 22%.

Доходность к погашению (YTM) — 15,4%.

Металлоинвест владеет крупнейшими мировыми запасами железной руды, достаточными на 150 лет. Компания лидирует в мире по производству товарного горячебрикетированного железа (в 2022 году доля рынка составляла 41%) и занимает второе место по производству окатышей.

Добыча железной руды – дело нестабильное, но издержки производства небольшие. Задолженности много нет, краткосрочные обязательства покрываются имеющимися средствами. Холдинг USM полностью владеет компанией. Среди акционеров холдинга: Алишер Усманов (49%), Варвара и Владимир Скоч – члены семьи партнера Андрея Скоча (по 15%), остальные акционеры (21%). До доходности до погашения в апреле 2026 года — 12,8% — это выгодное предложение.

Доходность к погашению (YTM) — 12,8%.

БКС Мир инвестиций