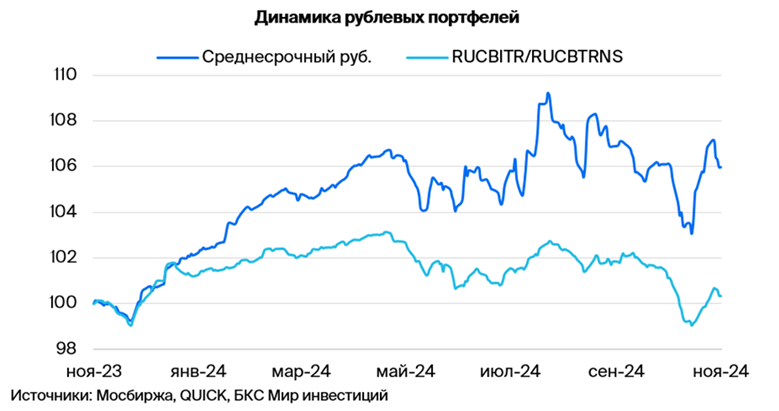

Стратегия управления среднесрочным портфелем облигаций в рублях.

Удерживаем оптимистичный настрой по отношению к рынку облигаций в рублях. Портфель остается прежним.

Главное

Инфляция за неделю составила 0,37% — результат значительно уступает прогнозам из-за падения курса рубля.

Центробанк ужесточает условия предоставления кредитов компаниям — это положительно скажется на макроэкономике. В конце месяца ожидается публикация данных по индексу деловой активности PMI за ноябрь.

Курс рубля, равный приблизительно 100 рублей за доллар, оказывает пагубное влияние на инфляцию.

Цена нефти Урала близка к $70 за баррель — состояние равновесия.

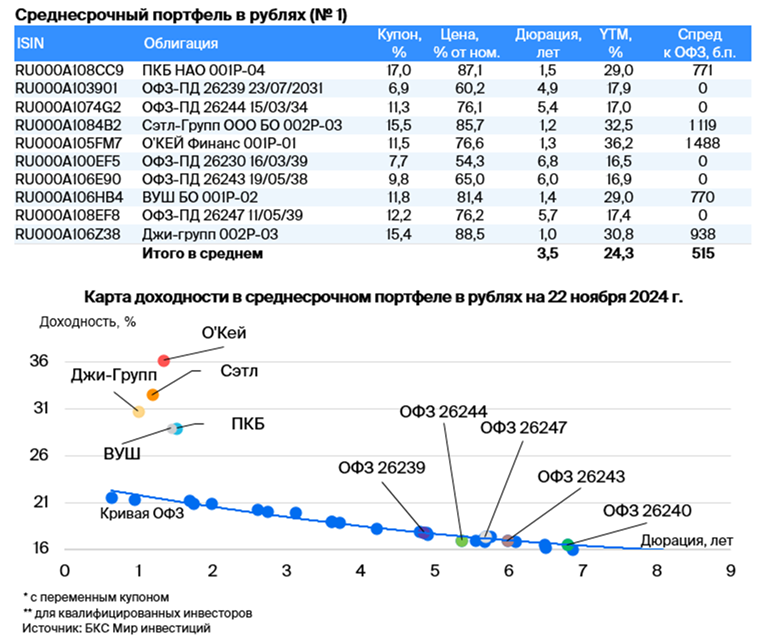

В числе ведущих российских девелоперов находится Сэтл Групп.

В деталях

Рост инфляции за неделю сохраняется в сфере продуктов питания.

За неделю инфляция составила 0,37%. Такой показатель высокий для ноября, поскольку это почти вся месячная норма в 0,4% — уровень 2016–2019 гг., когда инфляция была около цели ЦБ в 4%. Накопленная с начала месяца инфляция уже достигла 0,8%, возможно превышение уровня 1,2%, что полностью оправдает повышение ставки до 23%.

Рост вновь больше всего наблюдался в продовольственном секторе, который наиболее быстро реагирует на падение рубля, поскольку продукция питания конкурирует с импортом. Центробанк старается противостоять росту кредитования юрлиц для замедления спроса в экономике, а следовательно, сокращения роста импорта и стабилизации курса.

Сберегаем умеренно оптимистичный взгляд на рынок в долгосрочной перспективе, так как к 2026-2027 годам прогнозируется постепенное снижение доходностей длинных ОФЗ с более чем 16% до 9–11%.

Сэтл Групп входит в пятерку ведущих девелоперов России, характеризуется практически отсутствием чистого долга и эффективной деятельностью.

Сэтл Групп — главный застройщик Санкт-Петербурга с долей рынка 22%, входит в топ-5 России. Облигации компании пострадали от распродажи долговых бумаг всех девелоперов, хотя риски кажутся небольшими.

Выручка от бизнеса превосходит показатели конкурентов: рентабельность по EBITDA достигает 30–32% против 24–26%. Уровень закредитованности компании минимален среди всех девелоперов второго эшелона. Показатель Чистый Долг/EBITDA — 0,4x, что позволяет погасить весь долг за полгода в идеальных условиях. Акционер способен погасить весь чистый долг компании за счёт выплаченных дивидендов.

Строительные компании могут выплачивать кредиты не только из дохода, но и путём сдачи объектов недвижимости в эксплуатацию. возвращаются первоначальные инвестиции в проектВыпуск Сэтл Групп 002Р-03 предоставляет доходность к погашению (YTM) в размере 32,5% по сроку 1,5 года. Предполагается получить доход более 16% за полгода с учетом переоценки тела облигации, купонов и реинвестирования купонов.

Эмитенты и выпуски

ПКБ — крупный российский цифровой технологический коллектор с долей рынка 20%. Основой кредитоспособности являются низкие финансовые риски и прочный бизнес-профиль. Об облигация ПКБ БО 001P-04 торгуется с доходностью, аналогичной облигациям с похожим рейтингом. Предполагаемый доход по выпуску (переоценка тела + купон + реинвестирование) составляет 12% за полгода.

Доходность к погашению (YTM) — 29%.

Джи-групп — лидер татарстанского рынка недвижимости с долей 10% и отсутствием чистого долга. Эффективность бизнеса (EBITDA маржа 28%) выше средней по рынку. Предполагается получение прибыли в размере более 17% за полгода.

Доходность к погашению (YTM) — 30,8%.

Сэтл Групп — лидер рынка девелоперов Санкт-Петербурга с долей 22%, также входит в топ-5 по России. Облигации компании подверглись распродаже вместе с долговыми бумагами всех девелоперов, несмотря на минимальные риски.

Бизнес демонстрирует большую прибыльность по сравнению с конкурентами. Рентабельность EBITDA составляет 30–32%, в то время как у конкурентов — 24–26%. Долговая нагрузка минимальна среди девелоперов второго эшелона. Чистый долг/EBITDA — 0,4x. В идеальных условиях компания сможет погасить весь долг за полгода. Акционер способен погасить весь чистый долг компании из выплаченных дивидендов. Предполагается доход более 16% за полгода.

Доходность к погашению (YTM) — 32,5%.

У России отрицательный чистый долг и развивающаяся экономика. Предполагается сокращение доходности на 1% за полгода и на 2–2,5% за год из-за опережающих показателей (размещение ОФЗ с переменным купоном), повышения налогов, более низкого дефицита бюджета в 2025 году по сравнению с 2024 годом, досрочной отмены льготной ипотеки банками, а также индикаторов PMI, указывающих на снижение напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 16,5% до 17,9%.

У ВУШ доля рынка электросамокатов в России – 50%, а долг к концу I полугодия 2024 года превышает 60% под фиксированную ставку. Ожидается снижение долга до 1х к III кварталу 2024 года из-за наисильнейшего сезонно квартала. График погашения долга благоприятный: по 4–4,5 млрд рублей в год, что составляет 80% от EBITDA за 2024 год, согласно прогнозу аналитиков БКС. Потенциальный доход за полгода – 17%+ , что привлекательно.

Доходность к погашению (YTM) — 29%.

«О’кей» — стабильный ритейлер продуктов питания, который приносит прибыль в условиях инфляции и расширяет долю магазинов формата «у дома» «Да!» до 35% от выручки и EBITDA, остальные сегменты – гипермаркеты, менее привлекательны.

Вследствие существенного снижения расходов и повышения эффективности в первой половине 2024 года услуга включена в портфель. Это даст возможность показать свободный денежный поток после уплаты процентов по долгам и налогов около 8 млрд рублей — 12% от чистого долга — во второй половине 2024 года, а также поможет сократить долговую нагрузку по показателю Чистый долг/EBITDA до уровня 2,8х в 2024 году. Потенциальный доход за полгода более 20%, что привлекательно.

Доходность к погашению (YTM) — 36,2%.

Стратегия может помочь инвесторам подготовить диверсифицированный портфель долговых инструментов без отдельного анализа каждого из них. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

Акционерное общество управляющая компания «БКС» имеет лицензию профессионального участника рынка ценных бумаг № 050-12750-001000 от 10.12.2009, выданную ФСФР без ограничения срока действия. Подробности о деятельности по доверительному управлению: https://bcs.ru/am, лента ООО «Интерфакс-ЦРКИ», АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20.

Деятельность по доверительному управлению осуществляет АО УК «БКС». Информацию об управляющей компании, в том числе декларацию о рисках и порядок направления обращений (жалоб), можно найти по ссылке. https://bcs.ru/am/company/disclosure.Прошлые результаты управляющего по управлению ценными бумагами не гарантируют будущих доходов учредителя управления. Перед передачей денежных средств и/или ценных бумаг в доверительное управление необходимо внимательно изучить регламент доверительного управления. Описание инвестиционных целей стратегии и стратегии управляющего не является гарантией доходности доверительного управления. Подробную информацию о стандартных стратегиях доверительного управления, рисках, расходах и условиях вы можете найти на официальном сайте АО УК «БКС». https://bcs.ru/am/trust/documents.

Пример ожиданий инвестора, его инвестиционных целей и профиля драйверов роста предоставляется лишь для ознакомления.

Это не является обещанием определённого уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов или безопасности инвестиций.

Услуги управляющего не включают открытие банковских счетов и прием вкладов. Деньги, передаваемые по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».