Стратегия формирования портфеля облигаций в рублях на ноябрь 2024 года

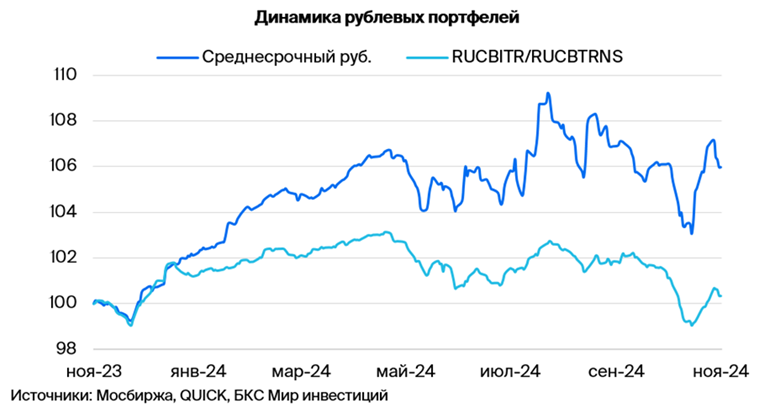

Поддерживаем оптимистичный настрой относительно рынка задолженности в российских рублях. Портфель остается неизменным.

Главное

В течение недели инфляция достигла 0,37%, что значительно ниже прогнозов, под воздействием ослабления рубля.

Макродрайверы: Центральный банк ограничивает кредитование компаний — это положительно, ожидаем результаты показателей индексов PMI за ноябрь к концу месяца.

Курс рубля около ста за доллар оказывает пагубное влияние на инфляцию.

Цена нефти Уральской марки находится на уровне около 70 долларов за баррель, что не оказывает существенного влияния.

В число ведущих российских застройщиков входит компания Сэтл Групп.

В деталях

Продовольственная инфляция продолжает расти на неделях. Еженедельная инфляция составила 0,37% — показатель высок для ноября, поскольку это почти вся месячная норма в размере 0,4%, свойственная периоду с 2016 по 2019 годы, когда инфляция была около цели ЦБ в 4%. Накопленная с начала месяца инфляция уже достигла 0,8%, возможно превышение уровня 1,2%, что полностью оправдает повышение ставки до 23%.

Рост вновь достиг пика в продовольственном сегменте, поскольку товары данной категории наиболее чувствительны к девальвации рубля из-за конкуренции с импортом. Центробанк старается сдержать рост кредитования юрлиц, чтобы замедлить спрос в экономике и тем самым снизить темпы роста импорта, стабилизируя курс валюты.

Удерживаем умеренно оптимистичный прогноз для рынка в долгосрочной перспективе, поскольку к 2026-2027 годам ожидаем постепенное снижение доходностей длинных ОФЗ с более чем 16% до 9–11%.

Сэтл Групп входит в пятерку ведущих российских девелоперов, характеризуется практически отсутствующим чистым долгом и эффективной деятельностью. Группа «Сэтл» — лидер рынка недвижимости Санкт-Петербурга с долей 22%, входит в пятерку крупнейших девелоперов России. Облигации компании пострадали от распродажи облигаций всех девелоперов, несмотря на минимальные риски.

Бизнес демонстрирует большую прибыль по сравнению с конкурентами: рентабельность EBITDA достигает 30–32% против 24–26%. Уровень закредитованности компании самый низкий среди девелоперов второго эшелона. Показатель Чистый Долг/EBITDA равен 0,4x, что позволяет погасить весь долг за полгода в идеальных условиях. Акционер может погасить весь чистый долг компании из выплаченных дивидендов.

Строительные компании могут оплачивать долги как за счёт выручки, так и путём сдачи объектов недвижимости. возвращаются первоначальные инвестиции в проектОблигация Сэтл Групп 002Р-03 обеспечивает годовую доходность к погашению (YTM) 32,5% сроком на 1,5 года. Предполагается получение дохода 16% за полгода с учетом переоценки тела облигации, купонов и реинвестирования купонов.

Эмитенты и выпуски

Европлан — крупная российская компания, занимающаяся автолизингом. Сектор устойчив к кризисам и обладает эффективным бизнесом с низкими финансовыми рисками. Стабильность бизнеса: стоимость автомобилей (залогов) растет в кризис из-за курса доллара, что приводит к снижению убытков по лизингу.

Высокий уровень прибыли (6% от активов) лидирует в сфере лизинга и банковского дела. Невысокая долговая нагрузка. Условная доходность к погашению (YTM) составляет 26,9% — предел для первого эшелона для неопытных инвесторов. Предполагается снижение до уровня РЕСО-Лизинга (19,2%). Потенциальный доход за полгода – 10%, что является привлекательным предложением.

Доходность к погашению (YTM) — 26,9%

Селектел — оператор сети дата-центров с небольшой рыночной долей около 10%. Компания работает в стабильном секторе: облачная инфраструктура, дата-центры и серверы. Задолженности мало. Потенциальная доходность превышает 10% годовых.

Доходность к погашению (YTM) — 25,1%

«Позитив» возглавляет российский сектор кибербезопасности. Долговая нагрузка компании крайне низкая: 0,3х по показателю Чистый Долг/EBITDA в текущем году. Предполагаемый доход превышает 10% годовых.

Доходность к погашению (YTM) — 25,3%

ЕВРАЗ НТМК (эмитент ЕвразХолдингФинанс) — российский стальной дивизион группы Evraz plc. Устанавливает сильные позиции в производстве стали для строительства и железнодорожной отраслей в России — 54% выручки приходится на эти сферы. Благодаря вертикальной интеграции в железную руду, маржинальность по EBITDA достигает 27%, а показатель Чистый долг/EBITDA равен 0,8x, что свидетельствует о низкой долговой нагрузке.

Экспорт дает 38% выручки, преимущественно в Азию. Условная YTM достигает 26,7%, максимального показателя для первого эшелона, предвидим снижение. Потенциальная прибыль за полгода составляет 11%, что выглядит привлекательно.

Доходность к погашению (YTM) — 26,7%

Сэтл Групп лидирует среди девелоперов жилой недвижимости в Санкт-Петербурге. Чистый долг/EBITDA составляет всего 0,4x, что свидетельствует о низкой долговой нагрузке. Прибыль компании входит в число лучших в отрасли. YTM равен 32,5%, превышая показатель у компаний с подобным рейтингом. За полгода можно получить доход более 16%.

Доходность к погашению (YTM) — 32,5%

Россети — крупный государственный холдинг, включающий в себя сетевые активы бывшего РАО ЕЭС. Компания занимается транспортировкой электроэнергии по проводам. Уровень долговой нагрузки, измеряемый показателем Чистый долг/EBITDA, очень низкий – менее 1х. Прибыль — одна из самых высоких в отрасли благодаря сегменту магистральных сетей от ФСК ЕЭС. Предполагаемая доходность по облигациям составляет 25,1%, а потенциальный доход за полгода превышает 13%, что делает инвестиции привлекательными.

Доходность к погашению (YTM) — 25,1%

РЕСО-Лизинг является лидирующей компанией в сегменте автолизинга, который демонстрирует устойчивость в периоды кризиса. Дешевение рубля приводит к росту стоимости залога автомобилей иностранных марок и уменьшению кредитных убытков.

Выпуск БО-П-22Компания торгуется с доходностью 26,2%, что сопоставимо с Балтийским Лизингом, при более высоком кредитном рейтинге по всем трем ключевым рискам: бизнес, финансовому и акционерному. Ожидаем получения дохода 9%+ за полгода.

Доходность к погашению (YTM) — 26,2%

Делимобиль (Каршеринг Руссия) — лидер сервисов краткосрочной аренды автомобилей в России с долей рынка около 50%. Компания владеет автомобилями, преимущественно иностранного производства, что приносит ей выгоду от обесценения рубля и роста утилизационного сбора.

Высокий уровень долговой нагрузки по показателю Чистый долг/EBITDA — 3,8х, но ожидается снижение из-за роста прибыли. YTM составляет 29,2%, потенциальный доход за полгода превышает 12%, что привлекательно.

Доходность к погашению (YTM) — 29,2%

Трансконтейнер является крупнейшим контейнерным оператором России и СНГ в сфере железнодорожных перевозок. Долговая нагрузка по показателю Чистый долг/EBITDA средняя (2,7х), бизнес стабилен, акционер способен поддержать компанию, имея более низкую долговую нагрузку. Условная YTM — 26,8%, потенциальный доход за полгода превышает 11%, предложение привлекательное.

Доходность к погашению (YTM) — 26,8%

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и имеет монопольное положение на экспорт по трубам. За последние 12 месяцев до I полугодия 2024 года выручка от газа, нефти и прочего составила 51%, 42% и 7% соответственно, а EBITDA — 55%, 38% и 7%.

Газпром капитал БО-003Р-02При условии YTM 25,9% — самый высокий в первом эшелоне, куда входят самые надёжные компании, купон переменный. Ключевая ставка составляет +1,25%, выплата ежемесячная с переоценкой раз в неделю. За полгода потенциальный доход — 11%, что привлекательно.

Доходность к погашению (YTM) — 25,9%

Портфель с облигациями с переменным купоном предоставляет гибкость в реагировании на рыночные изменения. ДУ «Облигации +»Тридцати процентов активов составляют эти бумаги. В состав портфеля также входят российские корпоративные и госдолги.

БКС Мир инвестиций

Акционерное общество управляющая компания «БКС» имеет лицензию профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 050-12750-001000 от 10 декабря 2009 года, выданную Федеральной службой по финансовым рынкам. Срок действия лицензии не ограничен. Подробные сведения об осуществлении АО УК «БКС» деятельности по доверительному управлению доступны на сайте https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», а также в АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Телефон: +7 383 210-50-20.

Услуги по доверительному управлению предоставляет АО УК «БКС». С информацией об управляющей компании, в том числе декларацией о рисках и порядком направления обращений (жалоб) можно ознакомиться: https://bcs.ru/am/company/disclosureУправление активами в прошлом не гарантирует будущих доходов учредителя. Перед передачей средств и/или ценных бумаг необходимо изучить регламент управления.

Описание целей инвестиционной стратегии управляющего не является гарантийным условием доходности. Подробнее о стандартных стратегиях, рисках, расходах и условиях вы можете узнать на сайте АО УК «БКС». https://bcs.ru/am/trust/documentsПример ожиданий инвестора, его целей, профиля и драйверов роста предположительный и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Услуги управляющего не являются банковскими услугами, деньги по договору доверительного управления не страхуются в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».