Стратегии инвестирования в облигации по курсу 25 ноября 2024 года.

Продолжаем считать рынок валютных облигаций умеренно негативным. В портфеле облигаций в иностранной валюте заменяем Акрон на Металлоинвест.

Рубль слабеет, на что обратить внимание? Закупим облигации в юанях либо с другой концепцией на. БПИФ «БКС Денежный рынок»Фьючерс на юань — инструмент, способствующий защите вложений от девальвации рубля. На полтора года рекомендуем обратить внимание на облигации Металлоинвеста 001Р-05 (АКРА: AAA(RU)), а краткосрочно — на облигации РУСАЛа БО-05 (Эксперт РА: ruA+, АКРА: A+(RU)) с доходностью к погашению (YTM) 17%.

Альтернативой облигациям для защиты инвестиций является одновременная покупка БПИФ «БКС Денежный рынок» и ликвидного фьючерса на юань с датой расчета в марте или июне 2025 года. Доходность такого инструмента превышает 14% годовых, а при возможном повышении ставки до 23% доходность комбинированного инструмента вырастет пропорционально на 2% и может составить 16% в китайских юанях.

Подробнее в нашем материале «Как заработать до 17% в юанях?».

Эмитенты и выпуски

РЖД является естественной монополией в устойчивой отрасли железнодорожных путей сообщения и подвижного состава. Государство – единственный владелец компании, держащий стопроцентный пакет акций. . Предприятие располагает подвижным составом и локомотивами, контролируя около 99% рынка услуг локомотивной тяги.

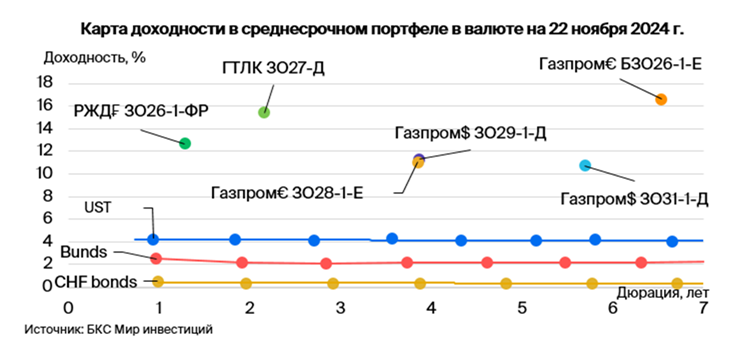

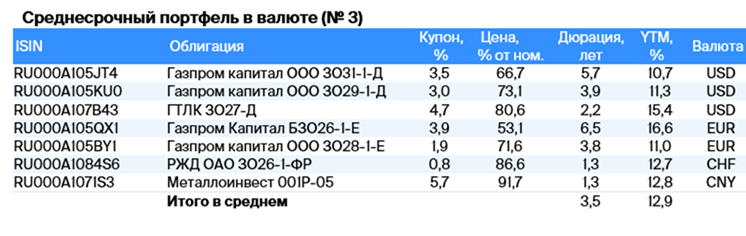

Ежегодная докапитализация позволяет компании кредитоваться в государственных банках при необходимости. Выпуск ЗО26-1-ФР предполагает доходность, равную 3,5% к ЛУКОЙЛу-26. Предполагается доход свыше 14% в франках за год — это выгодно.

Доходность к погашению (YTM) — 12,7%.

Газпром, действующий как поручитель/оферент по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и обладает монополией на экспорт через трубопроводные магистрали. За 12 месяцев до I полугодия 2024 года выручка от газа, нефти и прочего составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Задолженность средняя: коэффициент чистый долг/EBITDA равен 2,6. Предполагается, что он останется на уровне 1,5–2. Риск ликвидности и рефинансирования низкий из-за наличия средств в размере $8 млрд и государственной поддержки.

ЗО31-1-ДПредлагает доходность с учетом рыночного ориентира для заменимых облигаций ЛУКОЙЛу-31 при равноценных рисках на величину 1,2%.

ЗО29-1-ДПредлагаемый доход от выпуска ЛУКОЙЛ-27 при сравнимых рисках составляет 1,9%, потенциальный доход по выпускам может достигать 23% в год.

При неизменности жесткой денежно-кредитной политики и воздействии геополитических факторов реализация опциона по бессрочным облигациям Газпрома представляется нам маловероятной. БЗО26-1-ЕВ 2026 и 2031 годах, а также более вероятным выполнением оферты в январе 2036 года, доходность к оферте составляет 15%. При учете снижения ставки ФРС и постепенной нормализации рынка после замещения Минфина бессрочный выпуск БЗО26-1-Е имеет потенциал снижения доходности на 2–3% ближе к уровню Газпром капитал ЗО37-1-Д с доходностью к погашению (YTM) 9,7%.

ЗО28-1-Е Предлагаемая доходность выпуска ЛУКОЙЛ-27 при сопоставимых рисках составляет 1,6%, потенциальный доход за последний год — 23%. С учетом паритета процентных ставок для доллара и евро доходность выпусков в евро должна быть на 1,5–2% ниже.

Доходность к погашению (YTM) — от 10,7% до 16,6%.

Государственный транспортный лизинговый компанией (ГТЛК) оказывает финансовую поддержку российскому транспорту посредством лизинга.

Кейс Роснано демонстрирует государственную поддержку. Качество активов хорошее, главный заемщик — Аэрофлот — занимает 18% от портфеля кредитов. Удовлетворительна достаточность капитала, даже с учетом потенциального недорезервирования в отчетности.

ГТЛК ЗО27-ДПредлагается доходность к ЛУКОЙЛу-27 в размере 6%, при снижении ставки ФРС и стабилизации рынка после замещений Минфина ожидаем снижение бенчмарка на 1,5–2% и доходности ГТЛК на 5–6%. Потенциальный доход за год может составить до 22%.

Доходность к погашению (YTM) — 15,4%.

«Металлоинвест владеет крупнейшими мировыми запасами железной руды, которых хватит на 150 лет. По производству товарного горячебрикетированного железа компания лидирует в мире (в 2022 году доля рынка составляла 41%), а по производству окатышей занимает второе место».

Добыча железной руды — дело волатильное, но затраты на добычу невелики. Компания не сильно закредитована, краткосрочный долг погасится благодаря имеющейся ликвидности. Холдинг USM контролирует компанию полностью (100% акций). Среди владельцев холдинга: Алишер Усманов (49%), Варвара и Владимир Скоч (по 15% — члены семьи партнёра Андрея Скоча), остальные акционеры (21%). Доходность до погашения в апреле 2026 года составляет 12,8% — это привлекательный показатель.

Доходность к погашению (YTM) — 12,8%.

БКС Мир инвестиций