Допэмиссия в Сегеже: потенциал для роста стоимости акций

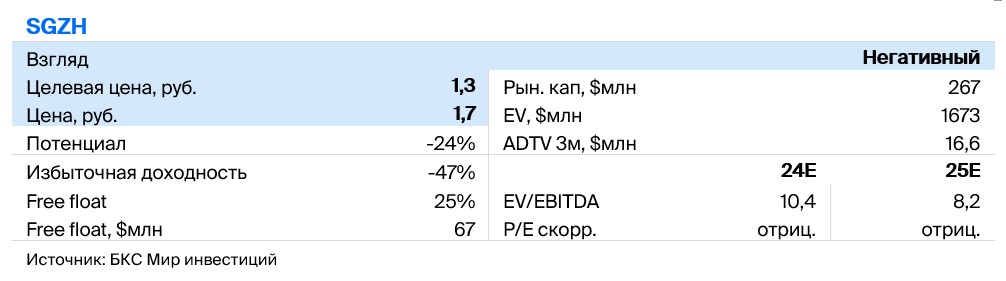

20 ноября Сегежа объявила о выпуске дополнительных акций до 101 млрд рублей. Цена размещения установлена в 1,8 рубля – по данным компании, это средняя цена акции за последние шесть месяцев. Несмотря на размытие стоимости, оценка бумаг может существенно возрасти, если компания разместит акции полностью и снизит чистый долг. Пока сохраняется негативный взгляд и целевая цена 1,3 рубля за акцию.

Главное

Акционеры проведут собрание 26 декабря, чтобы обсудить вопрос о дополнительных выпусках эмиссии.

У компании Сэгежи большая задолженность. Выплачивая её, можно уменьшить проценты с уплаты.

Если Сегежа соберет всю сумму в 101 миллиард рублей, то наш прогноз может повыситься на 54%.

Такой результат обусловлен более высоким прогнозируемым курсом: стоимость размещения — 1,8 рубля, а наша ориентировочная цена — 1,3 рубля за акцию.

Мы считаем, что Сегежа всё ещё представляет собой рискованное вложение.

В деталях

Стоимость акций Сегежи может увеличиться из-за большей привлекательности для инвесторов на рынке.

В случае размещения акций на полную сумму Сегежа сократит чистый долг на сто один миллиард рублей. Общее число акций компании в обращении составит семьдесят один с половиной миллиарда.

В случае проведения допэмиссии выше нашей целевой цены оценка справедливой стоимости акции Сегежи может повыситься на 54%. Оценивать текущую ситуацию мы пока не будем, дождёмся внесения средств от размещения и изменения долговой нагрузки, что произойдёт предположительно в начале 2025 года.

В период с 2021 по 2022 год долг Сегежи увеличился за счёт приобретения активов и капитальных расходов.

В 2021 году Сегежа заключила сделки, значительно повысившие долг компании. Приобретение активов в сфере лесных ресурсов и деревообработки не принесло стабильного и доходного бизнеса. В третьем квартале 2024 года OIBDA сегмента деревообработки составила ноль. Внешние факторы – санкции и изменения в логистике – также отрицательно повлияли на результаты.

Сегежа по-прежнему не приносит прибыли. К концу третьего квартала ее чистый долг равнялся 143,5 млрд рублей без учета арендных обязательств. Коэффициент долговой нагрузки, выраженный как соотношение «Чистый долг/EBITDA», превышает 10. Такой показатель свидетельствует о финансовой нестабильности компании.

Успешное привлечение всех необходимых ресурсов обуславливается множеством условий.

Привлечение всех 101 миллиарда рублей будет зависеть от договоренностей АФК Sistema с внешними инвесторами. Из-за этого размер дополнительной эмиссии может измениться, возможно, уменьшится.

Мы считаем, что Сегежа — это ненадёжное приобретение.

До размещения дополнительных акций Сегежа сохранит статус рискованного актива. Финансовая стабильность наступит после внесения акционерного капитала и частичного погашения долга. Успех компании во многом будет зависеть от умения контролировать расходы в среднесрочной и долгосрочной перспективе.

Мы держимся за негативную оценку и стоимость акции в 1,3 рубля.

БКС Мир инвестиций