Слабый денежный поток – вызов для МТС

Показатели денежного потока МТС за 9 месяцев 2024 года оказались слабыми. При отсутствии улучшения динамики компании в следующем году, возможно, придется брать больше кредитов, чтобы выплатить дивиденды за 2024 год на уровне прошлого года. Сохранение размера выплат ставит перед МТС сложную задачу, так как это может привести к росту стоимости капитала и снижению оценки бизнеса. Остается неясным, какой путь выберет МТС в сложившейся ситуации.

Главное

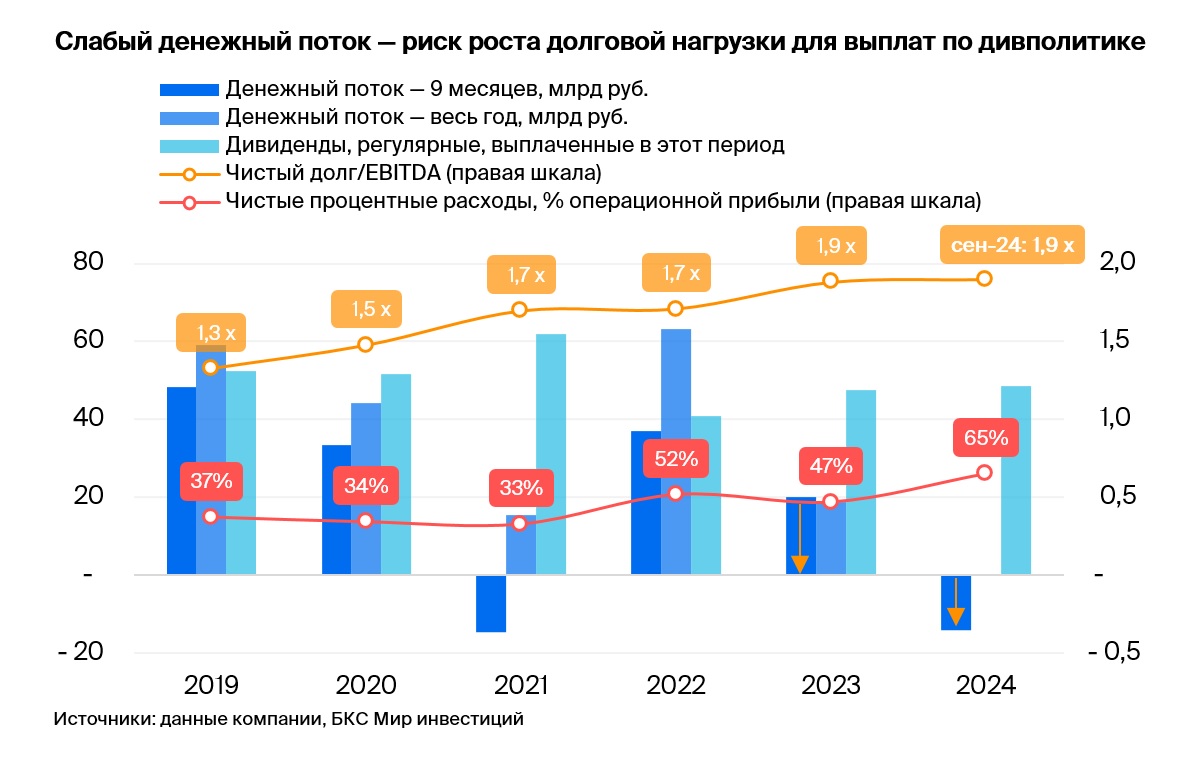

Согласно нашему анализу, денежный поток МТС за три квартала 2024 года был отрицательным.

Главной причиной стало увеличение расходов на проценты вследствие повышения процентных ставок. В третьем квартале эта статья составила 81% операционной прибыли МТС. Также выросли капитальные затраты.

• Долговая нагрузка — Чистый долг/EBITDAЗначение меньше двух, но приблизительно равно верхнему краю диапазона, который фирма раньше считала приемлемым.

Без существенного роста денежного потока МТС в 2025 году столкнется с выбором: размер дивидендов, уровень задолженности или инвестиции в развитие бизнеса.

Ожидается, что компания выберет размер дивидендов. Минимальный порог дивидендной политики — доход от дивидендов на уровне 19%.

Выплата дивидендов, финансируемая за счёт долга или сокращения капитальных затрат, может привести к росту стоимости заёмных средств и ухудшению долгосрочных прогнозов развития.

На Дне инвестора станет ясно, какой путь выберет компания и какими действиями она сможет повысить скорость притока денег.

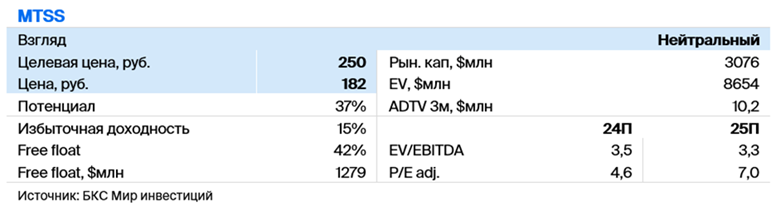

В настоящее время наше мнение по акциям МТС на горизонте 12 месяцев — нейтральное.

В деталях

Как определяется денежный поток и в чем разница с оценкой МТС?

Расчёт денежного потока для акционеров осуществляется нами следующим образом. Операционный денежный поток — Затраты на капитал, исключая средства основной деятельности. — Платежи по контрактным и арендным обязательствам.

Последние две группы расходов можно считать операционными, но их показывают в разделах «Инвестиционная» и «Финансовая» отчета о денежных потоках. МТС публикует данные о денежном потоке до выплаты процентов по аренде в своих пресс-релизах.

Наша оценка представляется более точной. По нашим подсчётам, денежный поток компании за 9 месяцев 2024 года составил -14 миллиардов рублей, в то время как по методологии МТС – +10 миллиардов рублей.

Большие проценты уменьшают приток денег.

Ранее мы рассматривали отрицательное воздействие высоких процентных ставок на показатели МТС. нашем обзореРезультаты компании за девять месяцев 2024 года подтвердили это. По нашему мнению, денежный поток был отрицательным — редкое явление для МТС. В 2021 году отток привели инвестиции в развитие банковского бизнеса, а в 2024 году снижение произошло по компании в целом.

Падение денежного потока обусловлено ростом чистых процентных расходов, которые увеличились на 70% из-за высоких процентных ставок. Процентные расходы составили две трети заработанной операционной прибыли. В III квартале компания потратила на них 81% операционной прибыли.

Рост капитальных затрат на 58% — еще одна причина снижения денежного потока. Динамика роста затрат значительно превышает прирост EBITDA компании, который составил 5%. Предполагаем, что компания более равномерно распределила капитальные затраты по кварталам, и за год их рост будет менее значительным. Однако даже в этом случае наш прогноз денежного потока по итогам года может оказаться близким к нулю, что хуже наших текущих оценок.

В нынешней ситуации оплата части дивидендов за счёт кредитов оказалась невыгодной.

Последние шесть лет МТС выплачивала часть дивидендов за счет роста долга. Долговая нагрузка (Чистый долг/EBITDA) увеличилась с 1,3 в 2019 году до 1,9 на сентябрь 2024 года. Это приближается к пределу в 2х, который компания считала приемлемым.

Вплоть до 2024 года не наблюдалось рисков, что долговая нагрузка поставит под угрозу размер дивидендов МТС. При умеренных процентных ставках и росте бизнеса стратегия выплаты части дивидендов за счет долга не вызывала существенных опасений. Кредитный рейтинг МТС как заемщика остаётся одним из самых высоких в стране — наивысший уровень ААА от рейтинговых агентств АКРА и Эксперт РА.

Эксплуатационные условия стали сложнее. Базовая ставка ЦБ удвоилась за неполный год, вследствие чего увеличилась цена на привлечение займов. МТС может столкнуться с трудностями в компенсации роста расходов — процентных и операционных — повышением цен на связь в ближайшем будущем из-за жесткой позиции регулятора.

В октябре этого года антимонопольная служба признала, что МТС без уважительных причин повысил тарифы на мобильную связь с апреля по май – на 8% для 30 миллионов абонентов. Ведомство принудило компанию перечислить 3 миллиарда рублей в федеральный бюджет и вернуть тарифы к прежнему уровню.

Обзор планов МТС может произойти на Дне инвесторов.

Если компания не продемонстрирует ожидаемого роста денежного потока, выше сезонного показателя, к концу года чистый долг / EBITDA может приблизиться к двум. При высоких процентных ставках и экономической/регуляторной неопределенности риск превышения этого уровня в 2025 году при неизменном уровне дивидендных выплат и капитальных затрат сохраняется.

В ближайшие месяцы МТС проведет День инвестора. Мероприятие сейчас особенно важное, поскольку может прояснить планы компании по достижению баланса между потребностями в инвестициях, поддержанием комфортной долговой нагрузки и сохранением высоких дивидендных выплат к 2025 году.

Ожидается, что дивиденды в 2024 году составят 35 рублей на акцию, что соответствует нижнему пределу дивидендной политики, при этом доходность от дивидендов составит 19%.

Для истории инвестиций МТС важны стабильные или растущие дивиденды.

АФК Система, крупнейший акционер МТС, также заинтересована в них. Тем более, если учесть планы АФК принять участие в допэмиссии акций Сегежа Групп и уже имеющийся высокий долг холдинга.

Выплата дивидендов прежнего размера может привести к увеличению долговой нагрузки и стоимости привлечения капитала для компании. Также потребуется экономия на капитальных затратах, которая в перспективе может сказаться на росте бизнеса.

Взгляд на акции МТС — «Нейтральный»

Мы имеем нейтральное отношение к акциям МТС на следующий год. Оборот и EBITDA вырастут в 2024 году, но чистая прибыль и денежный поток пострадают из-за процентов по кредитам. Акции торгуются… мультипликатором EV/EBITDA в 3,5x на базе нашего прогноза EBITDA на 2024 г.

БКС Мир инвестиций