Анализируем компанию Озон Фармацевтика.

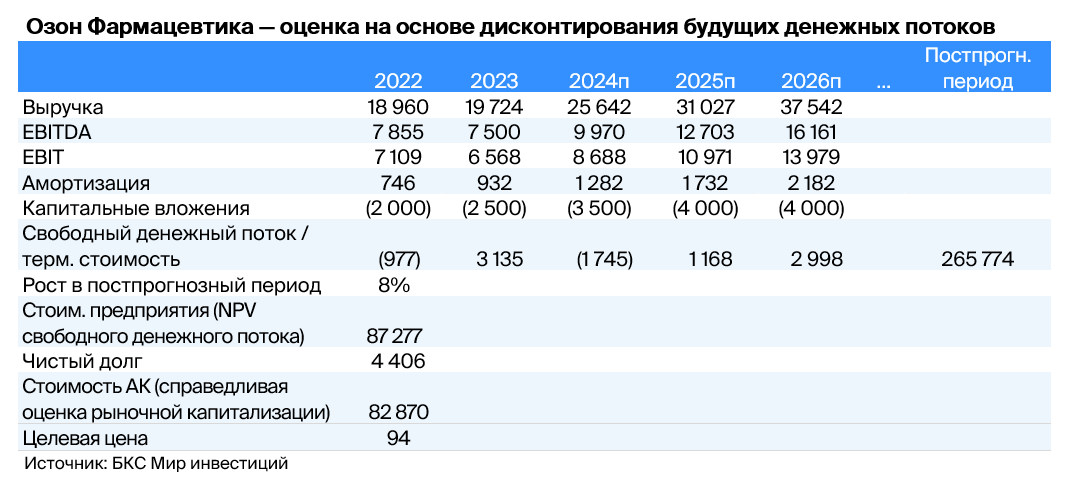

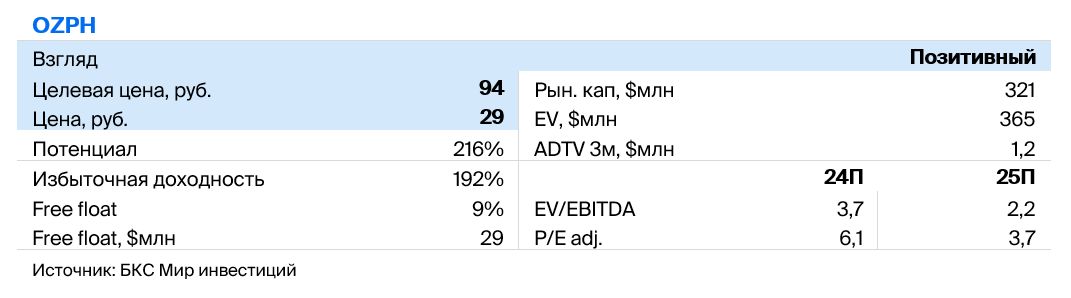

Начинаем аналитическое изучение ПАО «Озон Фармацевтика», крупного производителя лекарств с высокой прибыльностью. С ростом ассортимента и новыми проектами позитивно оцениваем компанию, устанавливая целевую цену в 94 рубля за акцию на 12 месяцев.

Главное

Компания создаёт и выпускает лекарства на собственных заводах. Препараты для сердца и сосудов, а также для нервной системы принесли примерно половину выручки в 2023 году.

В России больше всего регистрационных удостоверений у компании Озон Фармацевтика — свыше 500, еще 248 находятся в разработке.

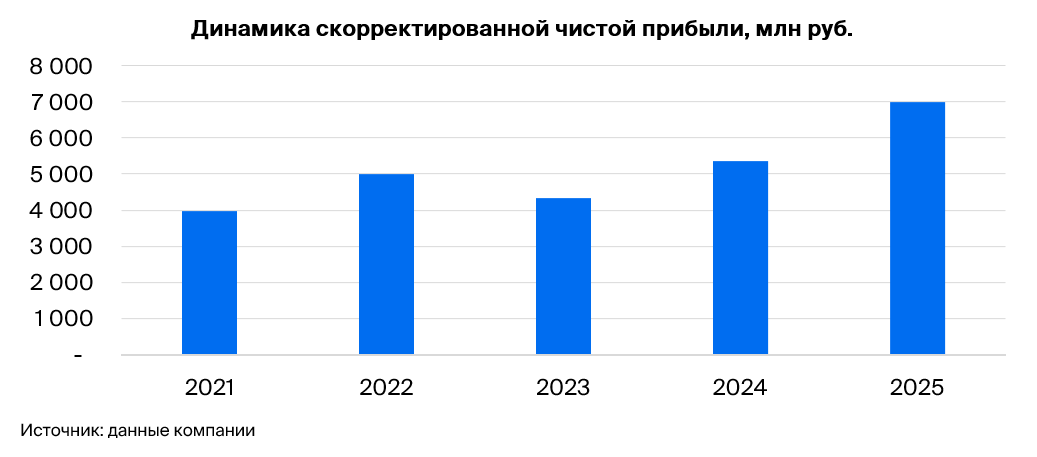

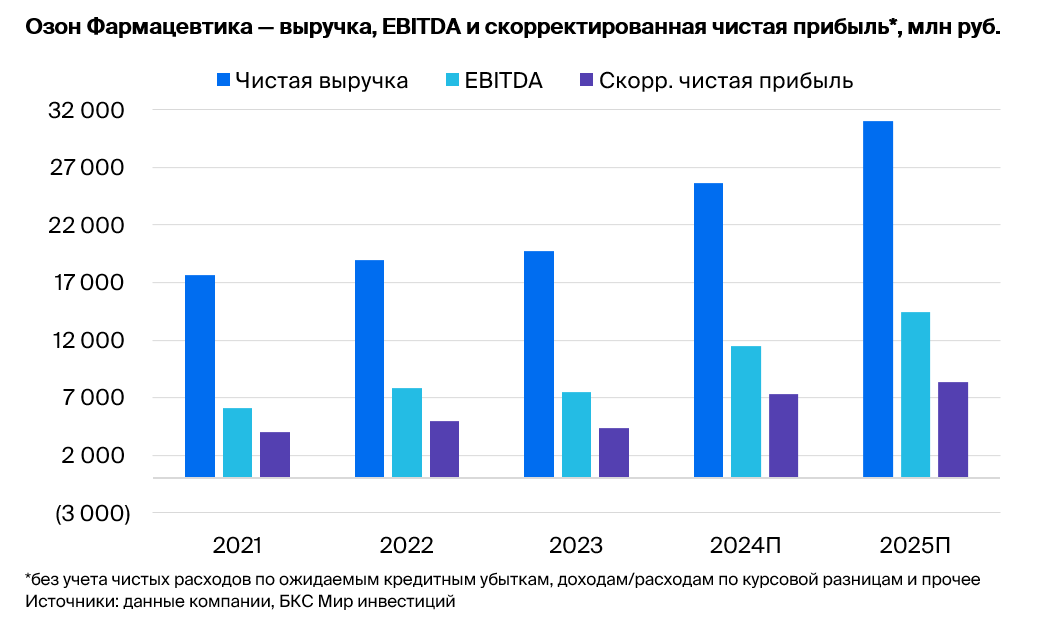

Чистая прибыль в 2023 году составила 4 миллиарда рублей, в первом полугодии 2024 года — 2,8 миллиарда рублей.

Предсказываем прирост чистой выручки в 2024 году на 30%, достигнув 25,6 миллиардов рублей по итогам года.

Размер дивидендных выплат из прибыли определяется уровнем задолженности компании: в период с 2021 по 2023 год показатель долга составлял в среднем 33,2%.

Мы настроены оптимистично по отношению к компании и полагаем, что стоимость акции достигнет 94 рублей.

Возможны усложнение конкурентной среды, сдвиги сроков запуска медицинских средств и технические трудности.

В деталях

Озон Фармацевтика является главным российским производителем дженериков.

В портфеле Озон Фармацевтика более пятисот регистрационных удостоверений, ещё двадцать четыре восемь препаратов находятся на различных стадиях разработки. Портфель компании полностью состоит из дженериков: 84% валовой выручки в 2023 году принесли небрендированные лекарства (дженерики под международными непатентованными наименованиями), 16% — брендированные дженерики.

Лекарственные средства по рецепту составляют большую часть выручки – 70%. Доля жизненно необходимых и важнейших лекарственных препаратов равна 66%. Регистрация дженерика может занять до трех лет, что является преградой для конкуренции.

Озон Фармацевтика предлагает разнообразные лекарства разных ценовых групп, обеспечивая тем самым широкое покрытие потребностей аптек.

Катализаторы для инвестиционного кейса

• Рост фармацевтического рынка: вероятность — высокая, влияние — высокое

Развитие рынка обусловлено повышением затрат на медицинские услуги, увеличением доли пожилых людей и расширением государственного финансирования.

• Выход новых лекарств:вероятность — высокая, влияние — высокое

Введение новых лекарств и расширение присутствия на рынке биотехнологий даст компании возможность увеличить доход и прибыль.

• Снижение конкуренции c иностранными фармкомпаниями:вероятность — средняя, влияние — среднее

Отъезд иностранных компаний освобождает новые рыночные сегменты и создает возможности для российских производителей.

• Усиление господдержки:вероятность — средняя, влияние — среднее

Внедряются дополнительные меры помощи (механизм «второй лишний»), осуществляется обязательная регистрация, устанавливаются субсидии на цены, действует программа «Фарма-2030».

• Дальнейший рост маржинальности: вероятность — высокая, влияние — высокое

Повышение прибыльности прогнозируется благодаря запуску новых перспективных направлений и достижению экономии за счет роста объемов.

Риски для инвестиционного кейса

• Рост соперничества со стороны других компаний, производящих лекарства. вероятность — низкая, влияние — высокое

Рынок разделен на множество сегментов, и некоторые компании работают в тех же областях, что и «Озон Фармацевтика». При определенных обстоятельствах нельзя полностью исключить рост конкуренции со стороны других участников рынка, хотя такая вероятность представляется малой, так как в настоящее время конкуренция снижается.

• Изменения в регулировании, государственные закупки препаратов, технические сложности. вероятность — низкая, влияние — высокое

Изменения в закупках лекарств и регулировании отрасли могут существенно повлиять на экономику Озон Фармацевтика. Эффект от таких изменений не учтен, и считаем их маловероятными. Например, сокращение госрасходов может изменить сложившуюся ситуацию.

• Рост расходов: вероятность — средняя, влияние — среднее

Разрешаем рост расходов на клинические испытания и текущую деятельность (штат и подобные элементы).

Прибыльная компания с квартальными дивидендами

Готовность компании выплачивать дивиденды из чистой прибыли важна для инвесторов и акционеров. По итогам 2023 года чистая прибыль Озон Фармацевтика составила около 4 млрд рублей, а дивиденды — 1,6 млрд рублей, согласно отчетности.

Первое полугодие 2024 года показало сильную финансовую результативность: чистая прибыль составила 2,9 млрд рублей. Это позволяет рассчитывать на рост прибыли в 2024 году по сравнению с прошлым годом. Ожидается увеличение прибыли на протяжении всего прогнозного периода (2024–2032).

По нашему мнению, прибыль в 2024 году может составить 5,4 миллиарда рублей, а в 2025 году — увеличиться до 7 миллиардов рублей. В дальнейшем рост будет зависеть от динамики запуска новых препаратов и их продаж, а также сопутствующих операционных расходов.

Расположение части активов в особой экономической зоне «Тольятти» даст компании возможность оптимизировать ставку налога на прибыль за счет льготной ставки 7% для Озон Фармацевтика, 2% для Озон Медики и Мабскейла.

Мы считаем, что в условиях роста рынка дженериков и ухода некоторых иностранных фармкомпаний Озон Фармацевтика занимает устойчивые позиции. Компания реализует некоторые лекарства в бюджетную сферу, что может принести риски, связанные с увеличением доли государства в продажах.

Важна динамика выручки, себестоимости и операционных расходов (коммерческих, общих и административных). Предполагается, что капитальные затраты составят около 3–4 млрд рублей в 2024 году, а в период с 2025 по 2032 год — возрастут до 4–5 млрд рублей в год.

Компания выплачивает дивиденды

В период с 2021 по 2023 год средний коэффициент выплат составил 33,2%. В отчёте о движении денежных средств за первое полугодие 2024 года указано, что компания выплатила дивидендов 783,5 млн руб. из объявленных 1 млрд руб. За весь период с 2021 по 2023 год было выплачено 3,8 млрд руб.

Предполагается, что дивиденды будут выплачиваться ежеквартально.

Определяющим фактором станет коэффициент чистый долг/EBITDA.

Еще одно ограничение — свободный денежный поток.

При отсутствии задолженностей сумма выплаты не будет меньше 50% чистой прибыли, но и не превысит 100% свободного денежного потока.

При задолженности до одной зарплаты величина выплаты может быть от 35% до 100% имеющихся денег.

При коэффициенте долговой нагрузки от единицы до двух выплаты могут составлять не меньше 25 процентов от чистой прибыли.

• Наконец, при 2–3х — не менее 15%.

• При коэффициенте выше 3х дивиденды не выплачиваются.

Прогнозируем увеличение чистой выручки на 30% по сравнению с прошлым годом в 2024 году.

Наша оценка основывается на дисконтированииПрогноз основана на ожидаемых будущих денежных потоках компании и рассчитывается с учетом средней стоимости капитала 21,3%, стоимости акционерного капитала 24,4% и роста в постпрогнозный период на 8%.

Прогнозируется увеличение выручки за счет развития непатентованных, брендированных, онкологических и биотеха-портфелей. В 2024 году рост чистой выручки может составить 28–32% годовых, а с 2025 по 2032 год – 21–26% в среднем. Озон Фармацевтика планирует расширить ассортимент лекарств.

Предполагается, что выручка компании увеличится на 21% ежегодно (+30% в 2024 году), что соответствует нижней границе диапазона (21–26%) среднегодового темпа роста к 2032 году по сравнению с 2023 годом, заявленного менеджментом. Менеджмент считает возможным более высокий рост выручки Озон Фармацевтика — до 26% ежегодно.

Наши прогнозы имеют ограничения, связанные с предполагаемым высоким темпом роста в долгосрочной перспективе.

Увеличение продаж напрямую зависит от роста ассортимента брендированных дженериков, онкологических лекарств, биотехнологических препаратов и международных непатентованных наименований (МНН), а также от стратегии расширения присутствия этих препаратов в аптеках.

Компания ожидает увеличения объёмов брендированных дженериков, онкологических препаратов и биотехнологий. Основной портфель небрендированных дженериков увеличится на 12–17% по итогам прогнозного периода после 2023 года.

Озон Фармацевтика планирует запустить производство лекарств по 248 регистрационным удостоверениям до 2028 года. Планы по новым регистрационным удостоверениям, помимо биосимиляров, не разглашаются. Ввод новых регистрационных удостоверений для биосимиляров запланирован до 2032 года.

Развитием компании способствуют открытие новых рынков, увеличение роли международного бизнеса и повышение прибыли за счет оптимизации расходов на разработку. Успех предприятия зависит от множества факторов, в том числе объема доходов (запуск новых лекарств, объемы и цены продаж) и операционных расходов.

Важной для инвесторов является динамика чистой прибыли и возможность выплаты дивидендов компанией (с 2021 по 2023 год компания выплачивала около 33% чистой прибыли). Выплата дивидендов, возможно, квартальных, может стать дополнительным фактором привлекательности для Озон Фармацевтики.

Компания выплачивает не менее 15% от чистой прибыли при значении Чистый долг/EBITDA на уровне 2–3х. При показателе 1–2х дивидендная ставка составляет не менее 25%, а при 0–1х — не менее 35%. В случае отсутствия долга выплачивается не менее 50% чистой прибыли.

Без существенных изменений в стратегии будем следить за динамикой выручки, себестоимости, EBITDA, капитальных затрат и прибыли компании. Результаты первого полугодия продемонстрировали ускорение роста прибыли, что создает благоприятные перспективы для финансовых показателей по итогам года.

Внимательно изучаем риски, связанные как с замедлением, так и с ускорением роста доходов, которые могут существенно повлиять на финансовые показатели. Важен также фактор операционных расходов. Общая экономическая ситуация в России характеризуется повышенной нестабильностью, что ограничивает точность прогнозов.

История и современность

В 2001–2002 годах Озон Фармацевтика возвела производственный комплекс в Жигулевске. С 2003 по 2004 год было выпущено несколько серий лекарственных средств, и ассортимент составлял двадцать препаратов.

С 2005 по 2006 год портфель насчитывал более 30 лекарственных средств. Компания зарегистрировала четыре бренд-дженерика. Производство достигло объема 60 миллионов упаковок в год. С 2007 по 2009 год компания выпускала уже 100 миллионов упаковок ежегодно.

С 2012 по 2013 год количество препаратов превысило сто пятьдесят. В 2017 году в Тольятти был запущен производственный комплекс. В 2019 году Озон Фармацевтика запустила биотех площадку «Мабскейл». В период с 2020 по 2023 год началось строительство завода «Озон Медика» в особой экономической зоне «Тольятти».

Инвестиции за три года превысили 6,7 млрд рублей. В расчет включены прошлые капитальные затраты Мабскейл и Озон Медика, которые вошли в периметр только в 2024 году. Значительная часть расходов пошла на создание двух производственных участков на площадке Озон Фармацевтика в Тольятти.

В компании трудится 2540 человек, из них 1247 заняты на производстве. Разработка, регистрация и клинические испытания более чем 250 препаратов ведутся в настоящее время.

Два производственных участка, пущенные в эксплуатацию в марте и декабре 2023 года, могут способствовать росту выручки в 2024 году. Группа также расширяет проникновение в торговые точки и ассортиментную линейку в аптеках. Компания уделяет внимание развитию текущего портфеля препаратов, увеличению регистрационных удостоверений и продвижению в новые перспективные направления.

Сроки разработки и регистрации дженериков составляют до трех лет, а расходы — от 10 до 15 миллионов рублей. Разработка и регистрация биосимиляра могут занять до семи лет и стоить около 1,5 миллиарда рублей на один препарат.

Рынок дженериков и импортозамещение

Успех Озон Фармацевтика во многом обусловлен концентрацией на дженериках, которые демонстрируют более быстрый рост по сравнению с оригинальными лекарствами. Рост продаж российских дженериков в три раза превышает увеличение продаж иностранных аналогов. Показатели роста рынка дженериков связаны с более низкой ценой по сравнению с оригинальными препаратами, что делает их конкурентоспособными на рынке.

Важным показателем является лидерство компании по числу регистрационных удостоверений: к концу 2023 года их насчитывалось 504. У Фармстандарта на тот же период было 401 регистрационное удостоверение, у Фармсинтеза — 296. Озон Фармацевтика планирует получить еще 248 в течение ближайших нескольких лет (2024–2028 гг.), и многие из них — в ближайшие годы.

Регистрация дженерика занимает до трех лет и обойдется приблизительно в 10–15 миллионов рублей. В будущем компания планирует получать регистрационные удостоверения и на биосимиляры с 2027 года. В таком случае сроки регистрации могут затянуться до семи лет, а стоимость для Озон Фармацевтики может составить в среднем 1,5 миллиарда рублей на препарат.

Приняв во внимание препараты с датой получения регистрационного удостоверения в 2024 году, компания называет семь лекарств для онкологии: нилотиниб, сорафениб, лефлуномид, пазопаниб, азатиоприн, акситиниб и палбоциклиб.

Трастузумаб и адалимумаб получат регистрационные удостоверения в 2027 году. Вероятно, будет также получено регистрационное удостоверение по биосимиляру ритуксимабу с началом продаж в 2027 году.

Компания отслеживает возможные варианты расширения ассортимента продукции, изучает спрос на рынке и патентную защиту в отношении интересующих товаров. Затем Озон Фармацевтика оценивает доступность активных фармацевтических субстанций для производства лекарств.

Производственные мощности компании оцениваются по состоянию загрузки: в Жигулевске — 51%, а в Тольятти у Озон Фармацевтика — 29%. Высокую загрузку (80%) компания считает нецелесообразной из-за необходимости проведения уборки, обслуживания оборудования и технических остановок. Загрузка сильно варьируется в зависимости от количества серий, номенклатуры и эффективности технологических перерывов.

Компания старается производить расчеты расходов на разработку и выпуск продукции, а также прогнозировать объем продаж, прежде чем принять решение о регистрации нового товара.

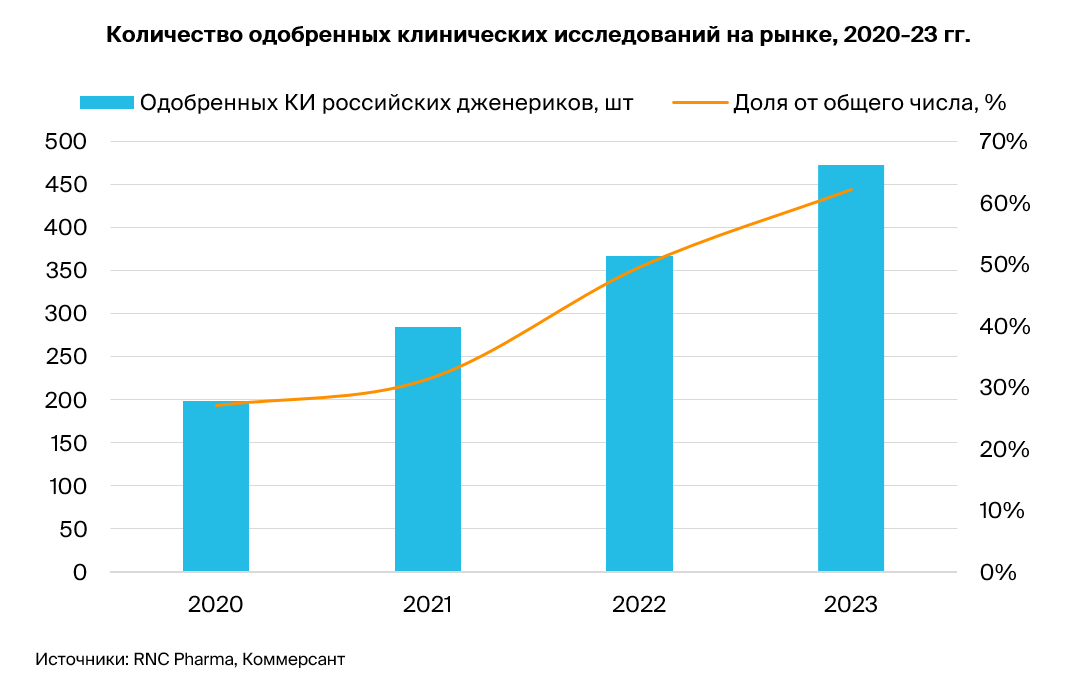

Отток иностранных фармкомпаний, начавшийся несколько лет назад, продолжит влиять на российский рынок фармацевтики длительное время. В 2022–2024 гг. иностранные компании сократили клинические исследования в России, что освобождает значительную часть рынка для ближайшие 4–5 лет.

Согласно Решению Совета ЕЭК от 03.11.2016 г. № 78 (ред. от 20.10.2023 г.) «О Правилах регистрации и экспертизы лекарственных средств для медицинского применения», основному своду правил регистрации ЛС на территории ЕАЭС, допускаются к регистрации только те средства, клинические испытания которых полностью или частично проводились на территории страны-члена союза, в данном случае РФ.

Большинство иностранных фирм прекратили проведение клинических испытаний в России. Вследствие этого даже при желании в будущем выйти на российский рынок иностранной компании понадобятся КИ и регистрационные действия, что с учётом специфики работы может занять не менее трёх–пяти лет.

Важно господдержка российской фармацевтической промышленности. К отраслевым мерам относятся субсидии на научно-исследовательские и опытно-конструкторские работы (НИОКР, до 100 млн рублей), гранты на разработку стандартных образцов (до 300 млн рублей), ускоренная регистрация инновационных и особо важных препаратов, субсидии на реализацию проектов (до 50% затрат и НИОКР до 100 млн рублей).

В стране реализуются национальные проекты, стимулирующие рост рынка. Например, рынок онкологии достигнет 297 млрд рублей за счет нацпроекта по противодействию онкологическим заболеваниям.

Продажи многонациональных фармкомпаний по-прежнему составляют большую часть российского рынка, доля их продаж в денежном выражении достигла 55% в 2023 году, однако по объёму продаж (в упаковках) лидируют отечественные производители.

Озон Фарма производит препараты для медицинской практики.

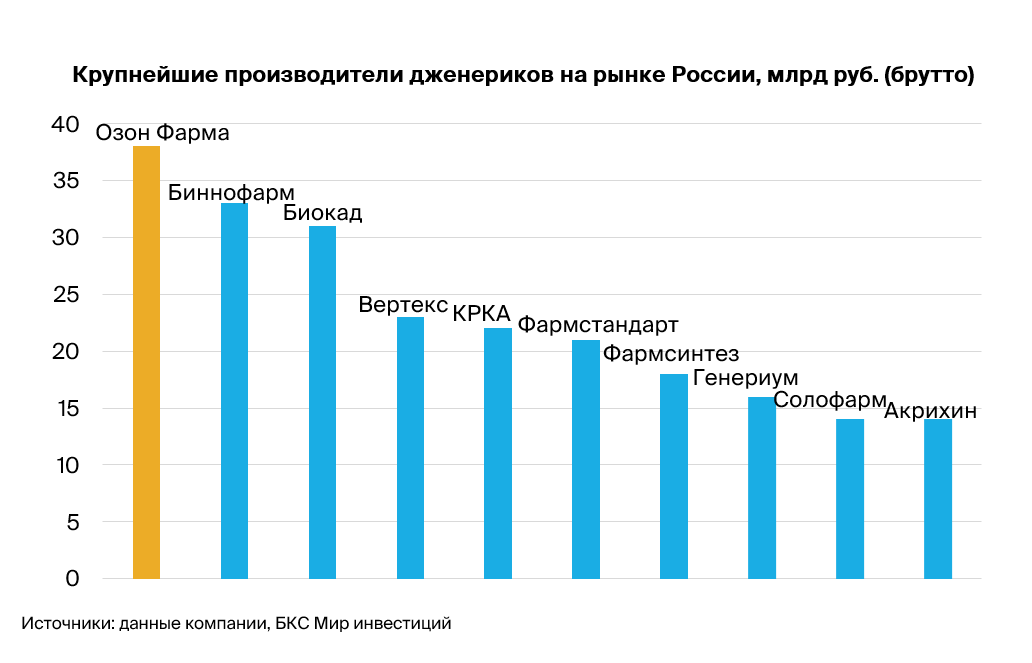

По итогам 2023 года по количеству проданных упаковок «Озон Фармацевтика» занимает второе место (285 миллионов), уступая «Фармстандарту» (420 миллионов). По валовой выручке компания отстаёт от «Отисифармы» (48 миллиардов рублей), «Биннофармы» (44 миллиарда рублей) и «Фармстандарта» (41 миллиард рублей).

По данным исследования IQVIA, главные поставщики лекарств — иностранные компании. Bayer Healthcare, Novartis, J&J, Roche, AstraZeneca и Sanofi занимают около 3% рынка каждый. На рынке дженериков первым идёт Озон Фармацевтика, опережая Биннофарм, Биокад, Вертекс и прочие.

Фармрынок достаточно фрагментирован

Не существует российской компании-производителя с долей рынка более двух процентов. В период с 2019 по 2023 год Озон Фармацевтика демонстрировала значительный рост продаж лекарств по стоимостному показателю: средний годовой темп составил 19%. Solopharm увеличился на 32%, Вертекс — на 19%, Биннофарм — на 15%, а у лидера по объему продаж Фармстандарт среднегодовой рост составил 4%.

Продукция фармкомпаний поставляется в аптечные сети и дистрибьюторские компании. «Озон Фармацевтика» интенсивно развивает партнерство с крупными аптечными сетями, охватывая около 80% рынка (65 тыс. аптек).

Пять крупнейших дистрибьюторов (Протек, Пульс и прочие) обеспечивают 42% валовой выручки Озон Фармацевтика. В общей сложности через дистрибьюторов компания получает 73% валовой выручки. Остальные 27% составляют доходы от прямых контрактов с аптеками.

Прямое покрытие аптечных сетей «Ригла», «Вита», «Апрель» составляет около 35 тысяч аптек, а через дистрибьюторов – приблизительно 30 тысяч аптек («36,6», «Неофарм» и другие).

Продуктовая линейка — дженерики

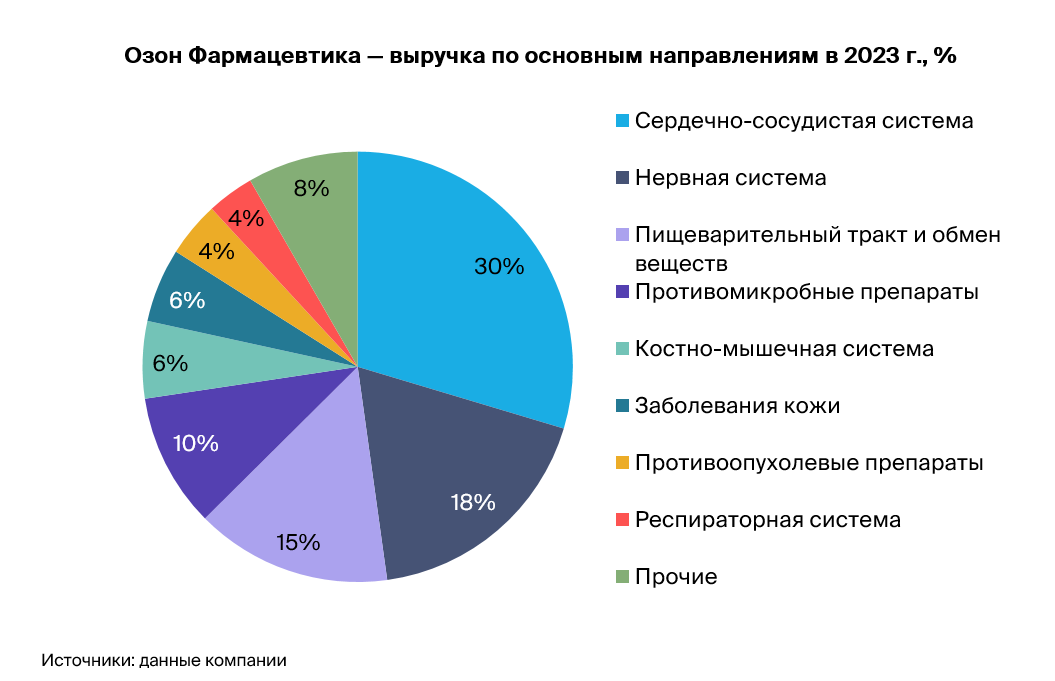

Ассортимент Озон Фармацевтика обширен и охватывает все направления медицины. Самым значительным сегментом являются препараты для сердечно-сосудистой системы, которые принесли около 30% от валовой выручки в 2023 году (11,3 млрд рублей). Валовая выручка в 2023 году составила 38,2 млрд рублей (против чистой выручки 19,7 млрд рублей).

К концу 2023 года количество регистрационных удостоверений на препараты для сердечно-сосудистой системы составило 105. Препараты для нервной системы занимают второе место по величине валовой выручки — около 18% (80 регистрационных удостоверений). Препараты для пищеварения и обмена веществ приносят 15%, а противомикробные препараты — 10%.

По причине более низкой цены доля дженериков на рынке лекарственных препаратов увеличивается. В 2023 году она составила 38%, а общий рынок — 2,2 триллиона рублей. В 2030 году доля дженериков оценивается уже в 56%, а рыночная стоимость достигнет 4,9 триллионов рублей.

В рецептах врачи обязаны указывать действующее вещество, а не торговые наименования. Это положительно сказывается на продаже дженериков. В розничных продажах потребители часто выбирают раскрученные бренды под влиянием рекламы. Тем не менее, около 30% выручки ведущих компаний приходится на продажи дженериков.

Лидер на растущем рынке дженериков

Уход иностранных производителей и снижение их активности открыли российским компаниям новые возможности. С 2019 по 2023 год доля российских дженериков выросла с 30% до 45% и будет продолжать расти. В ассортименте Озон Фармацевтика также представлены дженерики онкологических препаратов.

Главный фактор развития рынка — государственные закупки (90% приходится на них) и снижение поставок зарубежных лекарств. Ввод новых производственных мощностей Озон Медики в 2027 году должен значительно увеличить возможности Озон Фармацевтика по производству и продаже препаратов. Также значим рост числа новых регистрационных удостоверений (еще 58 к 2027 году).

Мабскейл намерен начать продажи биосимиляров, что даст Озон Фармацевтике возможность выйти на рынок биотехнологий. По данным компании, истечение сроков патентов открывает большой рынок, оценивавшийся в 2023 году в 202 млрд рублей. Озон Фармацевтика планирует получать регистрационные удостоверения и увеличивать продажи на этом рынке.

Выручка — структура и перспективы

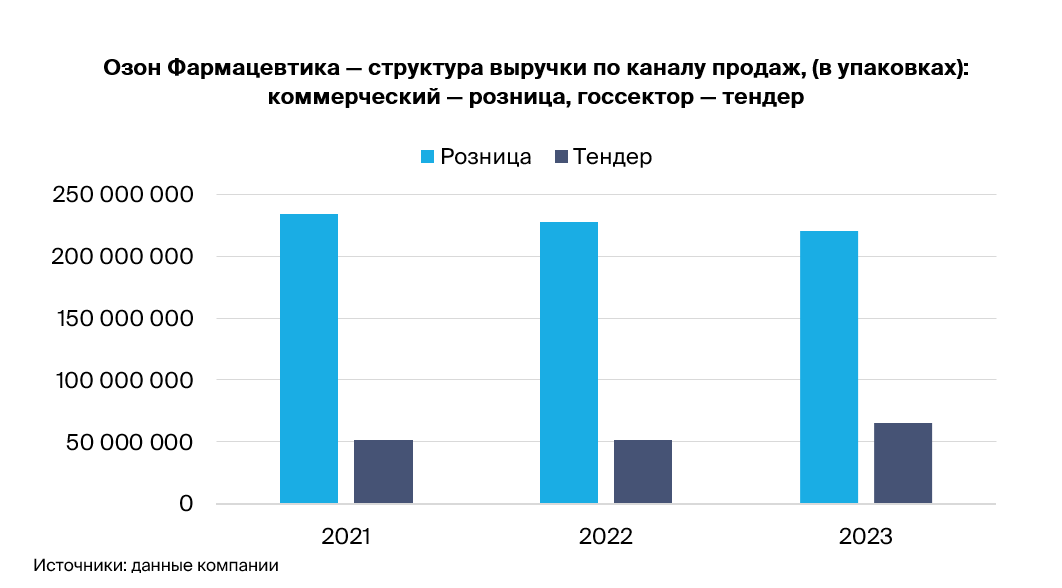

Озон Фармацевтика преобладает розничными продажами, составляющими 80% валовой выручки по 2023 году, остальные 20% приходится на бюджетные каналы. В перспективе компания намерена увеличить продажи через тендеры за счет роста онкологического и биотех направления.

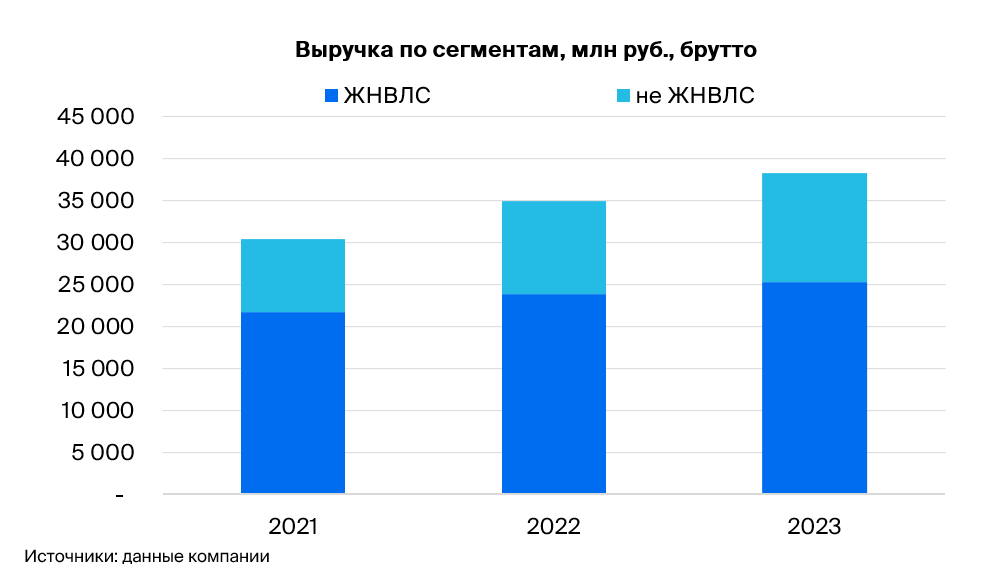

Лекарственные средства, приобретаемые государством, относятся к списку жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП). Цены на них регулируются на основании Постановлений Правительства РФ № 1771 от 31.10.2020 г., № 865 от 29.10.2010 г. и № 979 от 15.09.2015 г.

Определение цены включает много факторов и обосновывается, начиная от себестоимости и заканчивая фармакоэкономической выгодой применения препаратов компании. Для не ЖНВЛП цена устанавливается по затратной методологии (расходы на разработку и производство), а также соотношением цена/польза.

Выручка представлена в двух вариантах: валовой и чистой. Чистую выручку рассчитывают, исключив скидки дистрибьюторам, комиссии и налог на добавленную стоимость (10%). Размер скидки изменяется в зависимости от канала продаж и маркетинговой стратегии продвижения.

В начале продажи через магазины цены могут быть ниже из-за дополнительных расходов на рекламу в аптеках, обеспечение товара на складах аптек и т.д.

Продажа лекарств составляет основную часть чистой выручки. Производство лекарственных препаратов на давальческом сырье занимает незначительную долю – менее 1% от чистой выручки. В 2023 году чистая выручка увеличилась на 4% по сравнению с предыдущим годом, достигнув 19,7 млрд, а валовая — на 9,5%.

Компания зарабатывает практически все деньги с продаж на домашнем рынке, экспорт приносит всего 0,3% дохода.

Компания фиксирует сезонность продаж

В четвертом квартале обычно наблюдается наибольший спрос, обусловленный сезонными факторами и закупками государственных нужд.

Компания планирует рост чистой выручки до 28–32% в 2024 году и 21–26% ежегодно с 2023 по 2032 год, благодаря запуску новых продуктов и направлений. Расчеты БКС показывают, что план по чистой выручке на 2024 год составит 25–26 млрд рублей.

Растущий спрос на продукцию повлияет на выручку в зависимости от запуска новых лекарств, прохождения закупочных процедур и других моментов.

Ввиду успешного первого полугодия ожидается, что прогнозы могут оказаться несколько оптимистичными.

Бюджетный сегмент формируется из бюджетов ОМС, региональных и федерального. Государство проводит торги по правилам ФЗ-44 или ФЗ-223, куда могут подать заявки любые дистрибьюторы с лицензией. Перед подачей заявки на участие в торгах дистрибьютор должен иметь товар на складе или подтверждение его поставки производителем, если товара на складе недостаточно.

По данным компании, многие дистрибьюторы выбирают первый вариант. После завершения торгов и победы дистрибьютора в аукционе подписывается контракт на поставку продукции, который требуется выполнить.

В случае невыполнения контракта поставщик регистрируется в черном списке и больше не может участвовать в государственных закупках. Поэтому важно, чтобы у дистрибьютора постоянно был товар для участия в тендерных закупках. Также следует отметить, что согласно ФЗ–61 право собственности на товар переходит к дистрибьютору при реализации товара, и такой товар не подлежит возврату или обмену.

Операционные расходы и персонал

Главную часть расходов составляют затраты на сырье и материалы, которые в 2023 году составили 6,9 млрд рублей. За ними следуют затраты на оплату труда (1,7 млрд рублей). Доля расходов в выручке равна 50–55% по итогам 2021-2023 годов. Кроме амортизации, есть расходы, связанные с регистрационными удостоверениями.

Баланс и денежные потоки

К 30 июня 2024 года чистый долг Озон Фармацевтика составляет 8 млрд рублей, учитывая обязательства по аренде. Чистый долг уменьшился благодаря наличным средствам в размере 2,7 млрд рублей, накопленным к 30 июня. Основную часть долга составляют банковские кредиты и займы (84%) и облигации (16%). 44% долга имеют фиксированную ставку с учетом хеджирования.

Учитывая сегодняшние результаты EBITDA, уровень задолженности компании полностью согласуется с его финансовыми возможностями (Долг/EBITDA менее 1х), и не угрожает финансовой стабильности.

Вложения в основные средства и нематериальные активы в 2023 году составили 2,5 миллиарда рублей (исторические инвестиционные расходы — 6,7 миллиардов рублей, с учетом исторических капиталовложений на Мабскейл и Озон Медика, включенных в расчет только в 2024 году), а в 2024 году могут достичь 3–4 миллиардов рублей.

Структура владения и корпоративное управление

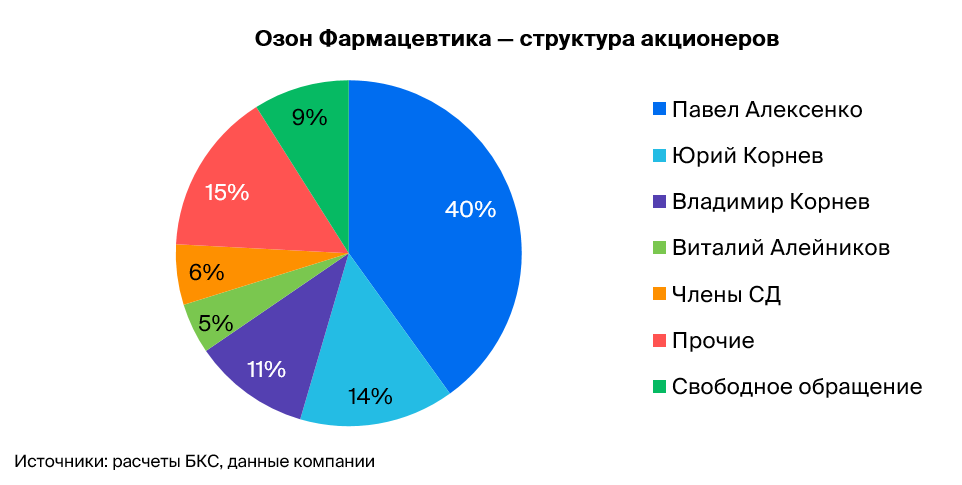

Павел Алексенко, председатель совета директоров, является крупнейшим акционером ПАО «Озон Фармацевтика» с долей 40%. У Юрия Корнева — 14%, у Владимира Корнева — 11%, а у Виталия Алейникова — 5%. Наталья Титова, директор по развитию, Павел Грядунов, директор по стратегии, Олег Минаков, гендиректор, и другие члены совета директоров владеют еще 6%.

Поскольку ряд топ-менеджеров компании также являются акционерами, им выгодно добиваться максимальной прибыли и увеличения стоимости акций.

Компания собрала примерно три с половиной миллиарда рублей во время продажи акций.

Совет директоров насчитывает как минимум девять директоров, среди которых три независимых. Группа объединяет несколько компаний, в числе которых ООО «Озон», ООО «Озон Фарм» и другие.

В 2024 году компания получила контроль над ООО «Озон Медика» (выпуск противоопухолевых лекарств и иммуномодуляторов) и ООО «Мабскейл» (разработку и выпуск биоаналогов).

БКС Мир инвестиций