Риски роста налога на прибыль для «Транснефти» существенны.

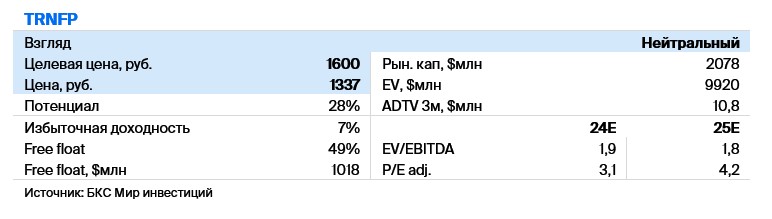

Считаем, что планы Минфина повысить налог на прибыль Транснефти с 25% до 40% — негативное событие для котировок компании. Предложение пока не внесено в Госдуму, но, учитывая его включение во внутренние документы правительства, угроза выглядит серьезной. Пересматриваем взгляд на привилегированные акции Транснефти с «Позитивного» на «Нейтральный» и понижаем целевую цену на 20%, до 1600 рублей за бумагу.

Главное

Министерство финансов планирует выдвинуть в Государственную думу предложение об увеличении налога на прибыль для компании «Транснефть» до сорока процентов.

Несмотря на то что Дума пока не утвердила поправки, мы считаем вопрос закрытым.

Уменьшаем прогноз чистой прибыли «Транснефти» на 2025 год на 25%, преимущественно из-за роста налогов.

Рынок, вероятно, в ближайшее время снизит свои ожидания.

Цену наших префов Транснефти по МДД снижаем на 20%, до 1600 рублей за акцию.

Из-за избыточной доходности в 7% позитивный взгляд был заменен на нейтральный.

В деталях

С 2025 года возможно увеличение налога на прибыль «Транснефти» с 25% до 40%.

Министерство финансов России планирует увеличить налог на прибыль «Транснефти» до 40%. Такую информацию распространило РБК, ссылаясь на документы Министерства для Правительства. В документе указывается, что предложения будут представлены в Госдуму в ближайшем времени. Представители «Транснефти» пока не дают комментариев по этому поводу.

Из-за возможного снижения на 20% чистой прибыли, дивидендов и оценки.

Как и у всех остальных компаний, следующего года ставка налога на прибыль Транснефти увеличится с двадцати до двадцати пяти процентов.

Повышение налога до 40% может привести к снижению чистой прибыли компании на 20%. В этом случае целевая цена уменьшится до 1600 рублей за преф с нынешних 1240 рублей (что наблюдается в обед понедельника, когда бумага уже потеряла в цене 7,7%).

До этого мы рассматривали привилегированные акции Транснефти с позитивной точки зрения, однако данное изменение налогообложения при реализации может стать существенным минусом.

Основные отличия от мнения рынка.

Прогнозы с 2025 года пересмотрены. Новые оценки учитывают не только повышение налога на прибыль, но и решение правительства о повышении тарифов на транспортировку нефти.

Из-за повышения тарифов меньше ожидаемого и поскольку транспортировка нефти является главным источником дохода для Транснефти, прогноз EBITDA компании на 2025 год снижен на 3%.

Прогноз нашей компании на 2024 год частично совпадает с мнением Санкт-Петербургской международной товарно-сырьевой биржи. Но наш расчет чистой прибыли за 2025 год более осторожный, чем у рынка, из-за роста налога на прибыль с нового года. Вероятно, аналитики сейчас корректируют прогнозы, и эти изменения войдут в консенсус в ближайшее время.

Цена снижена на двадцать процентов, позиция — «Нейтральная».

Целевую цену привилегированных акций Транснефти снижают. по методу дисконтирования дивидендов (МДД)Цена бумаги снизилась на 20%, теперь составляет 1600 рублей вместо 2000. Меняем позитивный взгляд на нейтральный.

Возможно, власти отклонят увеличение налога. Но наш опыт показывает: если дело дошло до обсуждения такого рода вопроса, решение фактически уже принято, и бумаги лишь фиксируют этот итог.

БКС Мир инвестиций