Риски повышения налога на прибыль для «Транснефти» реальны

Считаем планы Минфина повысить налог на прибыль Транснефти с 25% до 40% негативным событием для котировок компании. Предложение пока не внесено в Госдуму, но, учитывая его включение во внутренние документы правительства, угроза выглядит серьезной. Изменяем взгляд на привилегированные акции Транснефти с «Позитивного» на «Нейтральный» и понижаем целевую цену на 20%, до 1600 рублей за бумагу.

Главное

Минфин планирует выдвинуть в Госдуму предложение о повышении налога на прибыль для Транснефти до сорока процентов.

Хотя Дума пока не утвердила поправки, мы считаем вопрос урегулированным.

Прогноз чистой прибыли Транснефти на 2025 год снижен на 25%, преимущественно из-за роста налогов.

В ближайшие дни рынок, вероятно, понизит оценки.

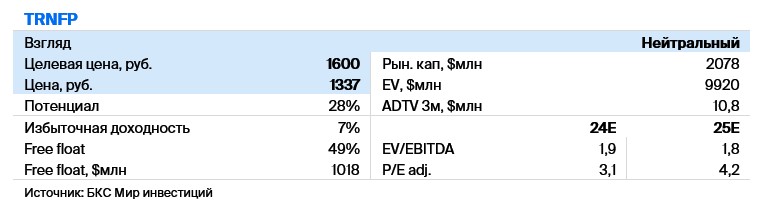

Цену наших рекомендаций по акциям «Транснефти» по МДД снижаем на 20%, до 1600 рублей за акцию.

Избыточная доходность составляет 7%, переходим от позиции «Позитивный» к «Нейтральный».

В деталях

С 2025 года налог на прибыль «Транснефти» возможно увеличат с 25% до 40%.

Министерство финансов предлагает увеличить налог на прибыль компании «Транснефть» до 40%. РБК сообщает об этом со ссылкой на документы, подготовленные министерством для правительства. В документе указывается, что соответствующие предложения направят в Госдуму в ближайшее время. Представители «Транснефти» пока не высказываются по этому поводу.

Чистая прибыль, дивиденды и оценка могут снизиться на двадцать процентов.

Как и у остальных компаний, следующего года ставка налога на прибыль Транснефти увеличится с 20% до 25%. Это учтено в оценке с целевой ценой 2000 рублей для префов Транснефти.

Увеличение налогов до 40% может снизить чистую прибыль компании на 20%. В этом случае целевая цена актива составит 1600 рублей вместо текущих 1240 рублей (данные по состоянию на понедельник днём). За этот день бумага уже потеряла в цене 7,7%.

Ранее мы рассматривали акции Транснефти с оптимистичной точки зрения, однако предложенное изменение налогообложения при продаже акций представляется нам серьёзным риском.

Основные отличия прогнозов БКС от общепринятых оценок.

Прогнозы изменены с 2025 года и далее. Новые расчеты учитывают не только повышение налога на прибыль, но и недавнее правительственное решение о повышении тарифов на перевозку нефти.

Увеличение тарифов оказалось менее существенным, чем предполагалось, и так как перевозка нефти является основным источником дохода «Транснефти», прогноз EBITDA компании на 2025 год был снижен на 3%.

Наша оценка по 2024 году частично совпадает с мнением Санкт-Петербургской международной товарно-сырьевой биржи. Но наша оценка чистой прибыли на 2025 год заметно осторожнее, чем у рынка, из-за роста налога на прибыль начиная с следующего года. Специалисты, вероятно, сейчас корректируют прогнозы, и эти изменения появятся в обзоре экспертных мнений в ближайшие дни.

Целевую цену уменьшаем на двадцать процентов, пересматриваем настройку на «Нейтральный».

Целевое значение цены привилегированных акций «Транснефти» корректируется вниз. по методу дисконтирования дивидендов (МДД)Цена снизилась на 20 %, с 2000 до 1600 рублей за лист бумаги. Переходим от позитивного к нейтральному взгляду.

Возможно, правительство откажется повышать налоговую ставку. Но из опыта знаем: если дело дошло до обсуждения, решение фактически принято, а бумаги только оформляют.

БКС Мир инвестиций