Восстановление покрытия самолёта после проверки

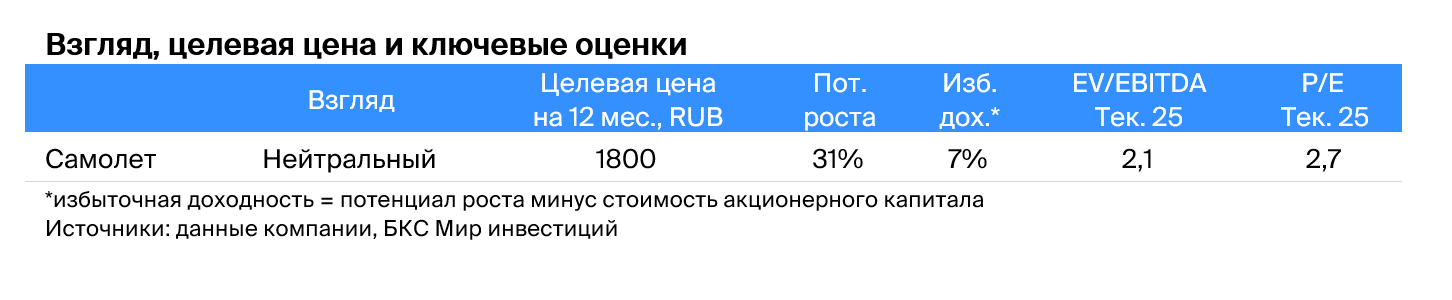

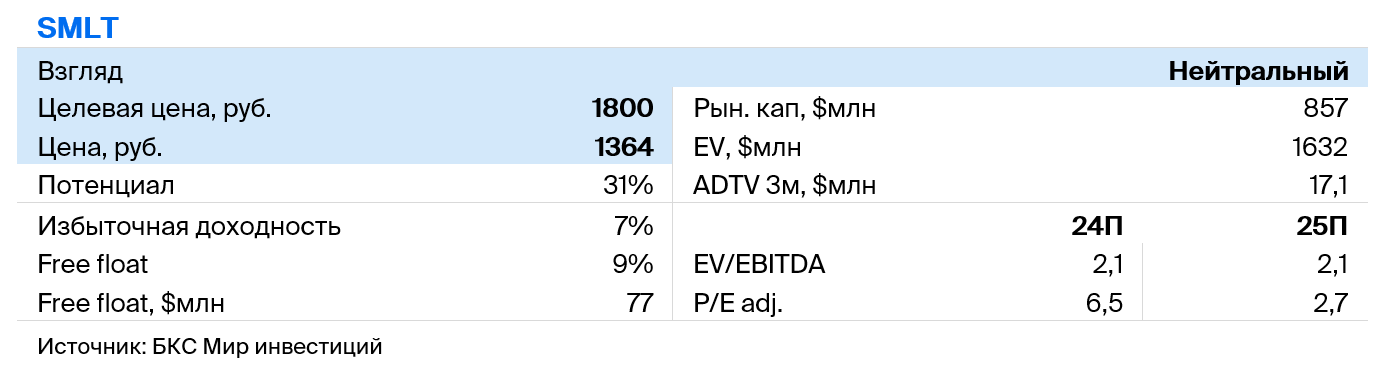

Возобновляем аналитическое покрытие акций Самолета после пересмотра. Финансовые прогнозы на 2024–2025 гг. понизили в среднем на 25–30%. Учесть влияние более высокой стоимости капитала из-за роста безрисковой ставки и жесткий сценарий денежно-кредитной политики на конец 2024 г. – 2025 г. Новая целевая цена — 1800 руб. (на 50% ниже предыдущей) с потенциалом роста 31% предполагает «Нейтральный» взгляд.

Главное

• Поместили бумагу на пересмотр 8 ноябряОбладая негативными коннотациями, новости о самолете и строгость договора купли-продажи вызывают опасения и приводят к снижению оптимизма по поводу ее перспектив.

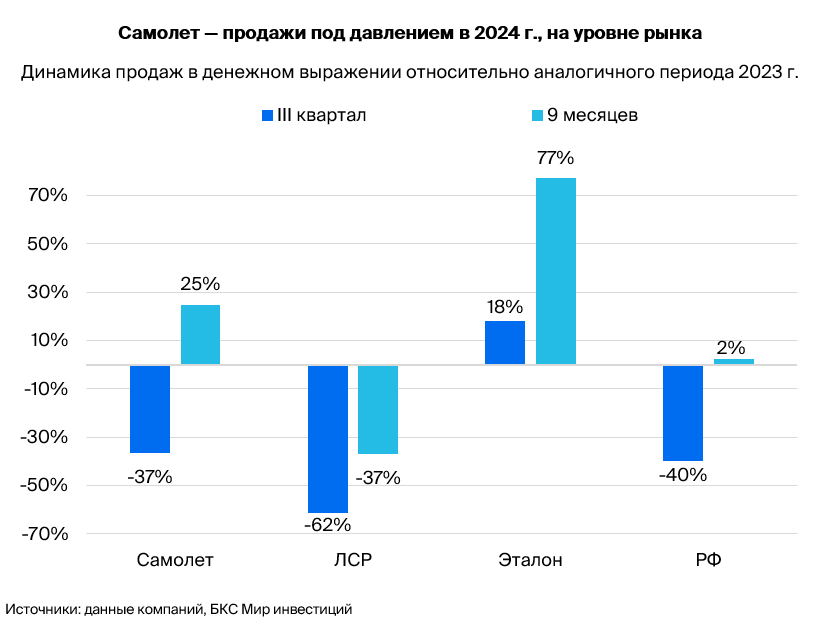

В третьем квартале продажи уменьшились так же, как и на рынке в целом, но акции «Самолета» падали сильнее, чем рынок и аналогичные компании из сектора, под влиянием проблем на рынке заимствований и негативной информации о компании.

Выплата дивидендов приостановлена, ожидается обновлённая политика дивидендов — приоритет обслуживанию долгов в условиях высокой процентной ставки ЦБ РФ.

Стоимость самолёта по итогам 12 месяцев оценивается в 2,7 раза выше его годовой прибыли, что на 49% меньше средних показателей за всю историю торгов.

Новая цель цены снижена на 50%, составив 1800 рублей, с прогнозируемым ростом в 31%.

В декабре пройдет День инвестора, предусматривается обратный выкуп акций на сумму до 10 миллиардов рублей по итогам 2024 года.

В деталях

Продажи самолетов идут по рыночным ценам.

С первого июля 2024 года льготная ипотека на новостройки под 8% годовых, введённая весной 2020-го как антикризисная мера во время пандемии, больше не действует в России. Это спровоцировало существенное снижение общего объема выдачи ипотеки: за два месяца объём упал на 52% по сравнению с аналогичным периодом прошлого года. Доля субсидированных программ от общей выдачи в июле – августе уменьшилась до 53% (уровень II квартала).

В третьем квартале снижение продаж жилья связано с отзывом льготной ипотеки и повышением процентной ставки по рыночным программам кредитования. В июле-августе 2024 года продажи девелоперов России сократились на 40% по сравнению с тем же периодом прошлого года.

Продажи Самолета по итогам III квартала 2024 года уменьшились на 37% по сравнению с прошлым годом. За девять месяцев финансовые показатели остаются положительными благодаря успешному I полугодию (+25% год к году).

За год акции Самолета потеряли в цене 67%, с конца сентября — ещё 35%. Другие девелоперы показывают более благоприятные результаты: ПИК и Эталон снизились на 28% с начала года, а ЛСР вырос на 12%.

Выплата дивидендов приостановлена, политика по выплате дивидендов будет пересмотрена.

В октябре 2020 года совет директоров группы «Самолет» принял дивидендную политику. При соотношении… Чистый долг / скорр. EBITDAНе менее 50% чистой прибыли прошлого финансового года будет направлено на выплату дивидендов после получения 1x. МСФОПри значении «Чистый долг/корректированный EBITDA» от одного до двух, дивиденды составят не менее 33%. В любом случае сумма дивидендов будет не менее 5 миллиардов рублей.

Дивиденды на паузе с 2023 г.

Самолет последний раз выплатил дивиденды за первый полугодие 2022 года, направив на это 5 миллиардов рублей. В 2023 и 2024 годах акционеры на общем собрании приняли решения не выплачивать дивиденды.

Программа обратного выкупа акций Самолета действует до 31 декабря 2024 года и рассчитана на сумму 10 млрд руб. В скором времени ожидается корректировка дивидендной политики компании. Предположительно, в условиях высоких процентных ставок компания будет уделять приоритет обслуживанию долга.

В июне 2024 года компания «Самолет» выставила на продажу часть своих активов в Подмосковье (272 тыс. кв. м) по стартовой цене 8 млрд рублей. Такое решение свидетельствует о попытках компании управлять ситуацией с долгом и оптимизировать свой портфель активов. При этом корпоративный долг «Самолета» ниже, чем у большинства конкурентов: коэффициент Чистый корпоративный долг/EBITDA составляет 1,1x против 1,5х у ЛСР и 2,2х у Эталона.

Встреча с инвесторами запланирована на 12 декабря, при этом ожидается фокус на 2025 году.

12 декабря самолет проведет День инвестора. В ходе этого важного события руководство компании поделится информацией о ситуации в организации и отрасли.

Ожидается, что менеджмент представит прогноз на 2025 год, учитывая жесткие монетарные условия и снижение спроса. Также будет рассмотрен вопрос дивидендов и возможности обслуживания долга при повышенных процентных ставках.

Риски для инвестиционного кейса

• Низкий интерес к кредитам из-за строгой дисконтной политики Центробанка и увеличенных процентных ставок по ипотеке. вероятность — высокая, влияние — высокое.

• Высокие ставки давят на прибыль: вероятность — высокая, влияние — высокое.

• Продажи долей основных акционеров: вероятность — средняя, влияние — высокое.

• Геополитические и макроэкономические риски: вероятность — средняя, влияние — высокое.

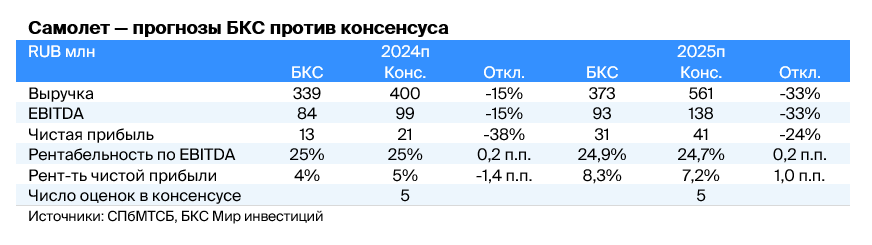

Обновленный прогноз учитывает изменения спроса и высокие процентные ставки.

Прогнозы по основным финансовым показателям на 2024—2025 гг. понижены на 30% среднестатистически в связи с ожидаемой более строгой денежно-кредитной политикой Банка России. В расчет взят продолжительный период высоких процентных ставок, а также влияние на чистую прибыль и спрос из-за сокращения ипотечных выдачи.

По сравнению с 2023 годом доля ипотечных продаж Самолета уменьшилась с 89% до 74% в третьем квартале. Несмотря на увеличение процентных расходов, компания сообщила о чистой прибыли за первое полугодие по МСФО. Предполагается положительный финансовый результат за весь год.

БКС выступает против общего мнения: рынок пока не переоценил свою оценку.

Мы считаем, что текущее мнение слишком радужно. Рынок может еще не полностью учесть новые макроэкономические данные и плохие результаты за третий квартал.

Предполагается, что по результатам 2024 и 2025 годов выручка составит 339 и 373 млрд рублей соответственно. EBITDA — на уровне 84 млрд руб. и 93 млрд руб. соответственно, что ниже прогноза экспертов на 15% и 33%. В настоящий момент не наблюдается оснований для послабления ДКП, что обуславливает отсутствие оптимизма в наших прогнозах по Самолету на ближайшие два года.

Оценка: «Нейтральный» взгляд

Мы пересмотрели оценку Самолета, учтя повышение безрисковой ставки и скорректировав прогноз продаж в связи с более суровыми монетарными условиями. Наша позиция по акциям Самолета — «Нейтральный» взгляд с текущим скорректированным прогнозом стоимости на 12 месяцев — 1800 рублей за акцию.

В нашей оценке цена бумаги отражает риск для Самолета при условии продолжения жесткого исполнения договора.

Новое прогнозирование показывает, что акции Самолета торгуются с мультипликатором 2,7x Р/E на 12 месяцев при среднем историческом уровне 5x Р/E. Мультипликатор P/NAV (СЧА) на 31 декабря 2023 г. значительно ниже средних значений за период 2020–2023 гг. – 0,13х (дисконт в размере 51%).

БКС Мир инвестиций