Ожидания от отчета МТС по итогам III квартала: взгляд БКС

МТС опубликует результаты работы за третий квартал 2024 года по МСФО во вторник, 19 ноября.

Мнение аналитиков БКС Мир инвестиций

Показатели сравниваются с данными за аналогичный период прошлого года, разве что специально не указано иное.

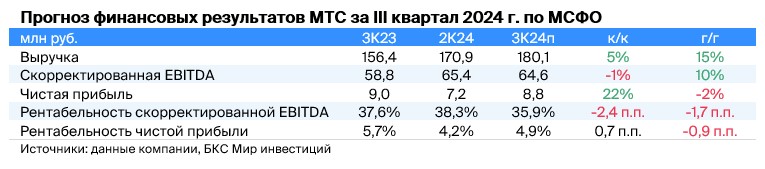

По нашему прогнозу, выручка МТС составила 180 млрд рублей, увеличившись на 15%. Ожидается, что в основной отрасли связи рост выручки сохранится, но будет немного ниже темпов инфляции. В то же время, наибольший прирост остается за финансовыми и рекламными услугами. Вместе с тем, повышение ключевой ставки в России могло замедлить динамику выручки в финансовом секторе.

ЭBITDA по прогнозам увеличилась на 10%, достигнув 65 млрд руб. (36% рентабельности) — в значительной степени благодаря благоприятной базе сравнения. В третьем квартале прошлого года компания учла дополнительный расход по опционной программе. Рост EBITDA отстает от роста выручки из-за того, что наиболее быстрорастущие сегменты имеют меньшую рентабельность, чем сегмент связи.

Ожидается уменьшение чистой прибыли на 2%, до 8,8 миллиардов рублей (рентабельность 5%), из-за увеличения процентов.

Ожидается хороший рост показателей с учетом поддержки технических факторов базирования. Мы полагаем, что высокие процентные ставки повлияют на чистую прибыль компании. В отчётности важно обратить внимание на денежный поток: в первом полугодии он был слабым. Если в третьем квартале динамика не улучшится, то за весь 2024 год денежный поток может быть хуже нашего текущего прогноза.

У нас «Нейтральный» взгляд на акции МТС. Стоимость бумаг устанавливается с мультипликатором 3,6x EV/EBITDA (на основании нашего прогноза EBITDA на 2024 год) и ожидаемой дивидендной доходностью 17% на 2024 год. Следующие дивиденды компания запланировала выплатить только в 2025 году, а текущие высокие процентные ставки представляют собой некоторую неопределенность относительно размера будущей выплаты.

БКС Мир инвестиций