Южуралзолото: снижение плановых расходов и уточнение показателей добычи.

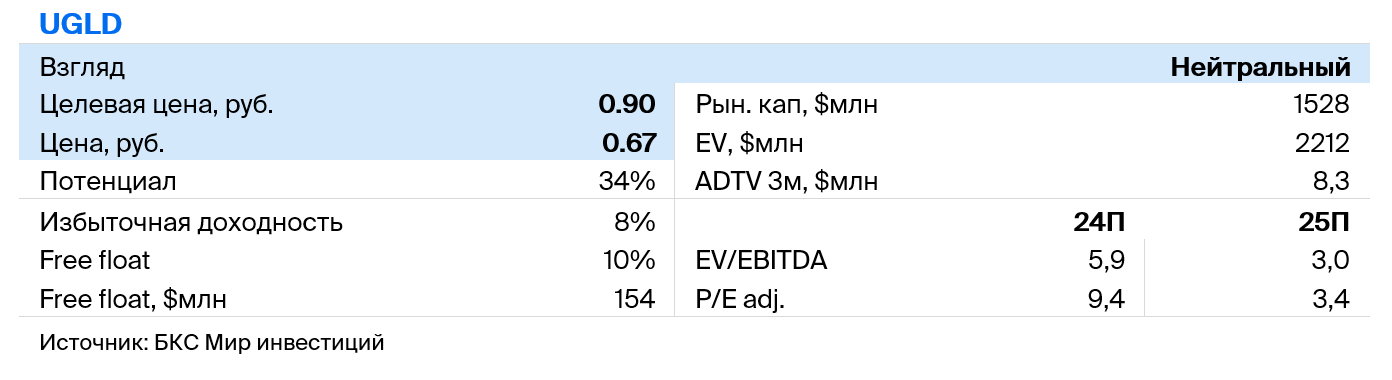

Цену акций Южуралзолота (ЮГК) снижаем до 0,9 рубля и переходим с оценки «Позитивный» на «Нейтральный». Выручка от добычи золота не соответствует прогнозам руководства, одновременно компания вынуждена увеличивать капитальные затраты. Высокие процентные ставки также оказывают негативное влияние на бизнес ЮГК.

В связи с этим прогнозы по выпуску золота и капитальным затратам ЮГК были изменены. Предполагается, что руководство компании может пересмотреть ориентиры выпуска драгоценного металла, а начало добычи 800–900 тыс. унций будет перенесено на 2–3 года.

Главное

Добыча золота ЮГК сократилась на 11% по сравнению с аналогичным периодом прошлого года, несмотря на ожидаемый рост на 20–30% в течение 2024 года.

В первом полугодии затраты Южно-Уральской генерирующей компании составили 12 миллиардов рублей, что меньше прогнозных 20 миллиардов на год.

Ожидаемые капитальные затраты компании увеличены из-за повышения расходов.

Достижение целевых 800–900 тысяч унций возможно не раньше 2030 года, а не в 2028 году.

В скором времени дивиденды, вероятно, не будут выплачиваться.

Коэффициент цены к прибыли за 12 месяцев составляет 4 раза, что на 40% меньше показателя Полюса, однако риски компании ЮГК выше.

Производство золота увеличивается, информация о нём становится более детальной.

В деталях

В ближайшем времени ожидается постепенное увеличение объемов добычи.

Предполагаем, что ЮГК отложит реализацию некоторых проектов из-за повышения процентных ставок, ослабления рубля и ускорения инфляции. Ростехнадзор спустя три месяца снял запрет на работу уральских карьеров компании. По нашей оценке, ЮГК еще полгода будет испытывать негативные последствия приостановки деятельности. Если ранее компания планировала добывать 800–900 тысяч унций золота в год к 2028 году, то теперь, по нашим прогнозам, достигнет этого уровня не ранее 2030 года.

Золотодобывающая компания опубликовала финансовый отчет за третий квартал по российским стандартам бухгалтерской отчетности. В отчёте отражены результаты деятельности только Уральского хаба. Выручка компании снизилась на 47% по сравнению с третьим кварталом прошлого года, составив 5,6 млрд рублей. Предполагаем, что при учёте курса доллара и цен продажи золота на уральском кластере падение могло составить 56%, до 25–27 тысяч унций.

Исторически уральский актив обеспечивает около 50% производства золота ЮГК. В августе Ростехнадзор обнаружил производственные нарушения и приостановил добычу на 90 суток. 12 ноября стало известно о возобновлении работ на уральском кластере. Рынок может положительно отреагировать на эту новость, но через полгода почти трехмесячный простой может повлиять как на операционные, так и на финансовые результаты компании, частично смягчив это влияние рекордными ценами на золото.

Для увеличения добычи требуется больше инвестиций.

В 2026 году несколько проектов ЮГК, например, ЗИФ «Коммунар» и ГОК «Высокое», могут увеличить производство золота на 240–250 тысяч унций. В прошлом году компания объявила о планах построить к 2027 году ЗИФ «Эльдорадо», где в год планируется выпускать около 119 тысяч унций золота. Первый и второй проекты, вероятно, запустятся в течение года-двух, так как их реализация находится на финальной стадии. На ГОКе «Высокое» уже началось производство золота. Освоение ЗИФа «Эльдорадо» может затянуться из-за высоких процентных ставок и роста затрат на покупку оборудования. Коэффициент долговой нагрузки ЮГК — соотношение Чистый долг/EBITDA — на конец июня составил 1,8х. Более половины кредитов компании — в рублях.

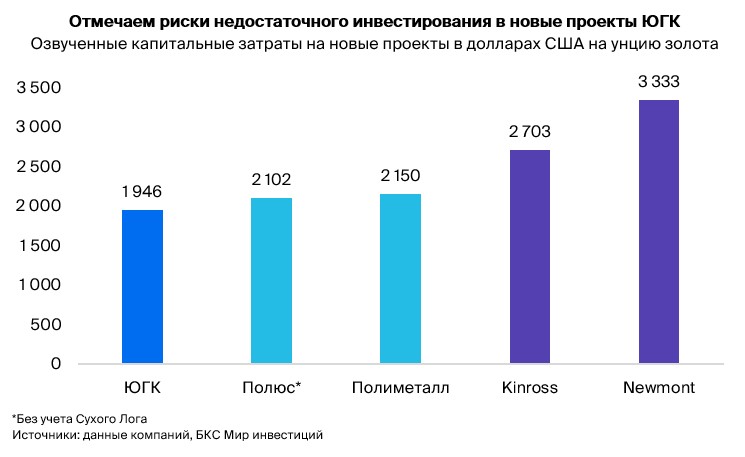

Мы проанализировали капитальные затраты, которые, по мнению ЮГК, необходимы для развития «Коммунара», «Высокого» и «Эльдорадо». График ниже показывает, что средние капзатраты ЮГК на 10% меньше, чем у крупных российских конкурентов Полюса и Полиметалла, и на 30% меньше, чем у зарубежных Kinross и Newmont. Считаем, что для реализации упомянутых проектов ЮГК могут потребоваться дополнительные вложения.

Инвестиции ЮГК в первом полугодии выросли на 24% по сравнению с первым полугодием 2023 года, достигнув 12 миллиардов рублей. Прогноз капитальных затрат компании на 2024 год повышен с 19 до более 22 миллиардов рублей. В связи с увеличением кредитных ставок, ослаблением рубля и высокой инфляцией издержек был пересмотрен средний годовой уровень капитальных затрат, необходимый ЮГК для достижения уровня производства в 800–900 тысяч унций к 2030 году. Прогноз на 2025-2027 годы повышен с 17 до 23 миллиардов рублей, что негативно сказалось на оценке ЮГК.

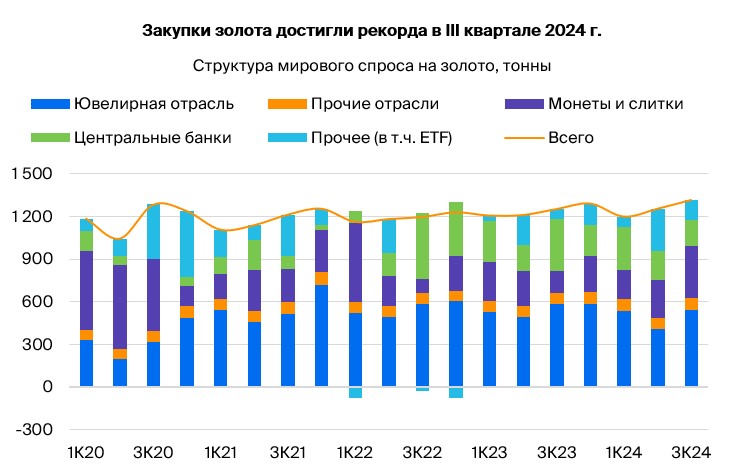

Золотой рынок продолжает демонстрировать стабильную мощь.

Золотой рынок демонстрирует один из лучших показателей среди мировых товаров в текущем году, увеличив стоимость на 30% по отношению к доллару США. Высокий спрос со стороны центральных банков и инвесторов является основным фактором роста цен. Всемирный совет по золоту сообщает о росте закупок металла на 5% по сравнению с предыдущим кварталом и за аналогичный период прошлого года, достигнув 1,3 тыс. тонн.

Исторически золото тесно коррелировало с процентными ставками США, однако с начала 2022 года практически перестало реагировать на «ястребиную» политику ФРС. Золото дорожало при росте процентных ставок в США. Одна из вероятных причин — с II квартала 2022 года мировые центральные банки приобретали рекордные объемы драгметалла, более чем утроив закупки по сравнению со средними значениями за I квартал 2020 г. – I квартал 2022 г. Хотя регуляторы сейчас сбавили темпы, спрос на золото остается повышенным у инвестиционного сообщества в связи с началом снижения ставки ФРС. В наших моделях закладывается консервативный среднесрочный прогноз цен на золото — $2450–2500 за унцию. Причина в неопределенности на рынке, особенно после победы Дональда Трампа на президентских выборах в США.

Риски для инвестиционного кейса ЮГК

- Вероятность роста капитальных затрат велика, а их влияние будет средним.

- Изменение стратегии роста имеет среднюю вероятность реализации и может сильно повлиять на ситуацию.

- Увеличение стоимости золота возможно со средней вероятностью, но окажет сильное воздействие.

Производство сократили.

Оценка ЮГК изменена из-за новых прогнозов выпуска золота. Ожидается запуск некоторых проектов позже, и выход на целевой уровень добычи 800–900 тыс. унций не раньше 2030 года. Также необходимое для роста инвестиций увеличено, поэтому повысились прогнозы капитальных затрат.

Прогнозы БКС не совпадают с общим мнением: ожидания компании ниже, чем на рынке.

Прогнозы БКС по ЮГК на 2024 год существенно расходятся с прогнозами других инвестиционных компаний. Ожидаемая выручка оценима на 24% ниже общего мнения, чистая прибыль — на 39%. В 2025 году ожидается более высокая рентабельность, в основном за счет ослабления рубля.

Оценка: «Нейтральный» взгляд

Предполагаемая стоимость акций через год составит 0,9 рубля. В этом случае рост может составить 34%, а избыточная прибыль превысит стоимость акционерного капитала на 8%. методу дисконтированных денежных потоков соответствует «Нейтральному» взгляду.

Согласно нашим расчётам, ценные бумаги ЮГК имеют высокую стоимость по сравнению с их фундаментальной стоимостью. Р/ЕПредложенная цена за 12 месяцев составляет 4x, что означает скидку 40% по сравнению с аналогичным показателем для Полюса. Важно учесть повышенные операционные и регуляторные риски, которые могут возникнуть в среднесрочной перспективе.

БКС Мир инвестиций