Энергетика после выборов Трампа: взгляд на активы

Влияние прихода Трампа к власти на цены нефти может быть нейтральным в ближайшем будущем, но негативным через 3–5 лет. После недавней коррекции рынка мы повышаем наши оценки семи акций в нефтегазовом секторе с «Нейтрального» до «Позитивного», а также улучшаем общий взгляд на весь сектор до «Позитивного».

Главное

Влияние прихода Трампа и его команды на нефтяные цены окажется недолгим, но в будущем может появиться давление на их стоимость.

Укрепление доллара возможно, если экономика поумстрится из-за политики Трампа и инфляция снизится.

В связи с колебаниями цен на нефть и курса рубля мы переоценили «простую модель оценки» российских нефтяных компаний, отдавая предпочтение влиянию цен на нефть по сравнению с курсом рубля.

Неожиданно рост цен на нефть и ослабление рубля могут уменьшить прибыль с переработки нефти (в сфере добычи наблюдается противоположная тенденция).

Высокие цены на нефть и снижение курса рубля оказывают положительное влияние на нефтегазовую отрасль.

Увеличиваем ожидаемые внутренние цены на нефтепродукты, поэтому корректируем и ценовые показатели.

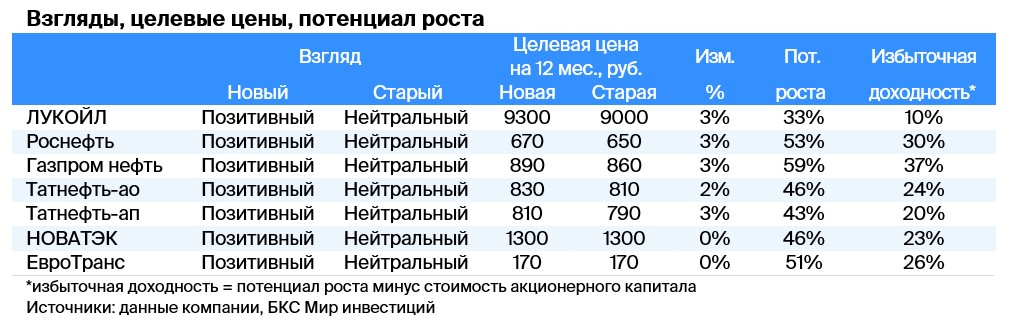

После коррекции рынка взгляды на семь акций улучшились: ЛУКОЙЛ (+1% за месяц), Роснефть (-11%), Газпром нефть (-23%), Татнефть-ао (-12%), Татнефть-ап (-12%), НОВАТЭК (-11%), ЕвроТранс (-23%).

Пересматриваем перспективу сектора с нейтральной на позитивную.

В деталях

Победа Трампа не окажет влияния на цены на нефть в ближайшем будущем, но может привести к снижению цен в долгосрочной перспективе.

Эффект со стороны предложения

После избрания Дональда Трампа президентом США интерес сосредоточился на возможном воздействии его команды, особенно на рынок нефти и газа.

С нашей точки зрения, энергетическую политику Трампа можно охарактеризовать фразой «бури, детка, бури».

Лозунг преследует две задачи: добиться энергетической независимости США, отказываясь от импорта важных энергоносителей из стран, которые могут представлять угрозу, и уменьшить затраты на энергию для американских граждан.

Такая политика должна способствовать улучшению торгового баланса страны и росту экономики: напрямую – увеличением числа рабочих мест в нефтегазовой промышленности, а косвенно – снижением производственных затрат в энергоемких отраслях и замедлением инфляции.

Администрация президента с ограниченными возможностями в первых шести месяцах сможет прямо влиять на добычу нефти. Возможности заключаются в возобновлении или ускорении процесса получения разрешений на бурение шельфа в Мексиканском заливе.

Администрация может упростить бюрократические процедуры для буровых работ на основных нефтегазовых месторождениях, особенно на федеральных землях, и разрешить бурение более чем на половине территории Национального нефтяного заказника в Аляске, которое было приостановлено после начала работы администрации Байдена. Похоже, что Трамп также отменит мораторий на новые проекты по производству СПГ, который был введен Байденом.

Для того чтобы новые действия дали прирост объемов добычи нефти, понадобится от нескольких месяцев до нескольких лет. Месторождения сланцевой нефти в США большей частью регулируются не на федеральном уровне, а на уровне штатов. Например, Техас и Северная Дакота уже проявляют большой интерес к высокому уровню добычи нефти и газа. На федеральных землях на суше ведется сравнительно малая добыча.

Добыча нефти на шельфе длится много лет, поэтому получение лицензии сегодня даст новые объёмы только через три-пять лет. Даже если США начнут производить крупные стратегические запасы нефти в Аляске, первая партия появится не ранее чем через четыре-пять лет.

Избрание Трампа не исключает влияния на производство в США. Администрация Трампа благосклонна к энергетической отрасли, поэтому реализация новых проектов, вероятно, станет вероятнее. Американские нефтяные компании могут быть более склонны утверждать новые инвестиционные программы при одинаковых обстоятельствах.

Положительное влияние первыми почувствуют сланцевые месторождения. Компании смогут ускорить бурение на них в течение относительно короткого времени. Это приведёт к росту добычи через 3–6 месяцев, если цены на нефть сохранятся на текущем уровне или вырастут.

Эффект со стороны спроса

В связи с экономической политикой важно выделить два раздельных эффекта на краткосрочный спрос на нефть и газ. В предвыборной кампании Трамп неоднократно говорил о необходимости роста экономики США, а результаты первых трёх лет его первого срока дают повод для оптимизма в этом отношении.

Мы полагаем, что проблемы американской экономики недостаточно изучены, и даже самое действенное экономическое руководство может понадобиться несколько кварталов, чтобы продемонстрировать заметный эффект.

При благоприятном развитии событий в течение следующих 12 месяцев произойдет стабилизация ситуации, снизится инфляция, а бизнес получит необходимую уверенность в будущем экономическом росте для стимулирования инвестиций. В связи с этим немедленное увеличение спроса маловероятно.

В перспективе, если экономическая политика президента Трампа по росту экономики окажется успешной, как в период с 2017 по 2019 год, спрос в США сможет существенно возрасти.

Нужно учитывать обещания Трампа об агрессивном использовании тарифов для повышения экономики США за счёт Китая и других стран. Возможно, Трамп будет угрожать тарифами для достижения других целей, например, для побуждения Мексики к сотрудничеству по иммиграции, но это вряд ли существенно повлияет на спрос на нефть и газ.

Влияние китайского рынка на глобальное потребление нефти значимо: как второй по величине потребитель и крупнейший импортер этого ресурса, замедление роста, стагнация или даже падение спроса в Китае могут скомпенсировать любое увеличение спроса со стороны США.

Мы считаем, что здоровый рост экономики США скорее приведет к сценарию «прилив поднимает все лодки», даже при повышении тарифных барьеров, и спрос на нефть в ближайшем будущем может оказаться выше ожидаемого.

Цены на нефть ниже в долларах США, выше в других валютах.

После подтверждения победы Трампа в среду доллар США значительно укрепился по всему миру. Вероятно, это обусловлено влиянием перечисленной выше политики.

Укрепление экономики США из-за переноса производства и тарифного протекционизма (даже без их реализации) может привести к усилению доллара по отношению к другим валютам, включая рубль. В результате цена на нефть в долларах упадет, но вырастет в евро, рублях и других валютах.

Проверяем чувствительность к потенциальному влиянию

Возможные последствия экономической политики президента Трампа во время второго срока неизвестны. Одна и та же политика в разных условиях может приводить к разным результатам. Тем не менее цены на нефть и курс рубля оказывают большое влияние на российские компании, занимающиеся добычей нефти.

Мы считаем, что цены на нефть представляют для инвесторов большую опасность, чем колебания курса рубля к доллару.

Российские нефтяники больше обращают внимание на цену нефти, чем на курс валют.

В течение последних 25 лет цены на нефть и курс рубля к доллару характеризовались нестабильностью, оба эти фактора влияли на прибыльность российских нефтяных компаний. За прошедшие годы изменения в российском налоговом кодексе постепенно снижали значение рубля для интегрированного бизнеса (добыча, переработка и сбыт).

Введенные в конце прошлого десятилетия меры, такие как демпферные платежи, обратные акцизы и целевые внутренние цены реализации нефтепродуктов, значительно уменьшили влияние рубля на внутренние цены нефтепродуктов, но снизили рентабельность в долларовом выражении.

Удешевление рубля может уменьшить эксплуатационные расходы на извлечение ресурсов в расчете на доллар и, как следствие, немного повысить прибыль, но при этом сократит доход от переработки в долларах.

Введение фискального правила в 2017 году и переход к более прямому контролю валютных рынков в 2023 году существенно снизили волатильность рубля, по крайней мере в части реагирования на изменения цен на нефть.

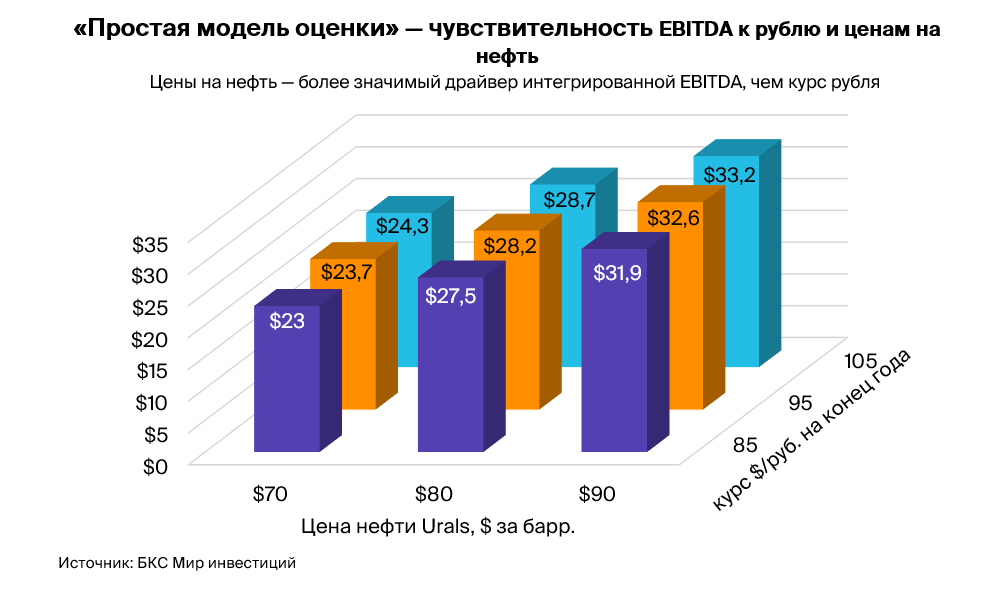

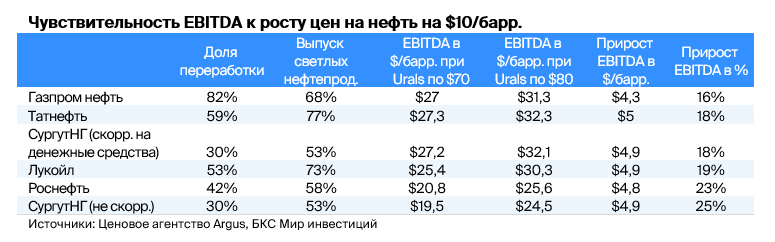

График выше демонстрирует результаты модели. Из него видно, что колебания цен на нефть оказывают куда более существенное воздействие, чем аналогичные изменения курса рубля. Увеличение стоимости нефти на 1% оказывает в 4,6 раза более заметное влияние на интегрированную EBITDA, по сравнению с ослаблением рубля на 1%.

Падение рубля на 10,5%, то есть до 105 рублей за доллар, может повысить интегрированную EBITDA на 2,4%, или на 0,6 доллара за добытый баррель, с 23,7 до 24,3 долларов за баррель при цене нефти Urals в 70 долларов за баррель.

Повышение цены на нефть Urals на 14%, то есть на $10 за баррель, с $70 до $80 за баррель, увеличит общую EBITDA на 19%, или $4,5 за баррель, с $23,7 до $28,2 за баррель при курсе 95 руб. за доллар.

При росте цен на нефть на 10,5% по отношению к рублю повышение цены с 70 до 77,3 долларов за баррель увеличит интегрированную EBITDA на 11%, с 23,7 до 26,3 долларов за баррель (на графике не показано), что в 4,6 раза превосходит эффект от аналогичного ослабления рубля.

Нефтяная отрасль страдает от колебаний цен на нефть и валютных курсов.

Нефтяная отрасль может быть изумляющей в плане влияния цен на нефть на прибыльность.

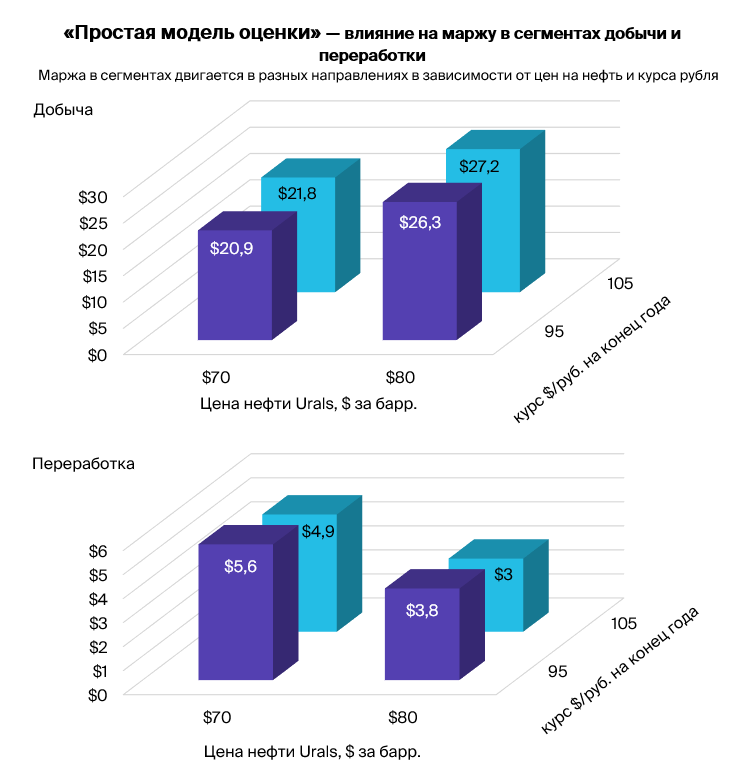

В приведенных графиках ошибки отсутствуют: рост цен на нефть увеличивает прибыльность компаний-добытчиков, но уменьшает прибыль предприятий по переработке нефти. Связь в сфере добычи прямо пропорциональна, в перерабатывающей отрасли — обратная.

Увеличение стоимости нефти увеличивает прибыль компаний-добытчиков, что частично компенсируется ростом налога на добычу полезных ископаемых, который рассчитывается по формуле с учетом цены Урласа с месячной задержкой. В настоящее время компании извлекают больше дохода от цен на нефть, чем от курса рубля, в отличие от ситуации раньше.

Переход на новый налоговый режим и усиление контроля над нефтепереработкой стали главными факторами этого явления.

До 2015 года увеличение цены нефти на $10 за баррель приводило к росту налогов на добычу и экспортных пошлин более чем на 80%. Вследствие этого рентабельность компаний возрастала бы менее чем на $2, или на 20%. Однако укрепление рубля вследствие роста цен съедало бы около 25–50% прироста прибыли.

В результате взаимодействия системы налогообложения и слабого регулирования торговли рублями значительная часть повышения прибыльности российских нефтяных гигантов в долларовом выражении была компенсирована.

С 2015 года увеличение налоговых льгот сделало компании более зависимыми от цен на нефть. С 2022 года ситуация изменилась. По нашим оценкам, при повышении цены на $10 за баррель налоги на добычу возрастут примерно на $5 за баррель (с января 2024 года РФ отменила экспортные пошлины на нефть и нефтепродукты). Это предполагает рост рентабельности нефтяных компаний примерно на те же $5 за баррель.

С 2018 года рубль стал значительно устойчивее к колебаниям цен на нефть благодаря бюджетному правилу. Это правило эффективно смягчило воздействие потенциального поступления долларов из-за повышения цен на энергоресурсы.

Рост цен повышает доходность переработки нефти в долларах США на баррель. Российские нефтеперерабатывающие компании вынуждены выплачивать больше за сырую нефть на внешних рынках, даже если половина продаж осуществляется на внутреннем рынке с ценами для потребителей, закреплёнными в рублях.

Увеличение доходов не перекрывает рост расходов, что приводит к снижению прибыльности. Государство возмещает часть потерь нефтяным компаниям увеличением демпферных выплат (в периоды роста цен на нефть в мире для предотвращения повышения внутренних цен). Эти выплаты смягчают негативные последствия такой ситуации, но не полностью компенсируют снижение прибыльности.

Изменение курса рубля в нефтепереработке оказывает противоположное воздействие.

Практически половина российских продаж нефтепродуктов выполняется по приблизительно постоянным ценам в рублях. В относительной оценке курс рубля оказывает большее влияние на прибыльность переработки, чем добычи.

Влияние факторов на инвестиции в горнодобывающей и перерабатывающей отрасли.

Курс рубля оказывает большее влияние на инвестиции в добычу, чем кажется.

Валютный курс оказывает существенное влияние на другие стороны нефтедобычи.

Падение курса рубля не повышает цену экспорта нефти в расчёте на рубли, однако увеличивает расходов в рублях на разведку и разработку новых залежей. Это обстоятельство становится мощным стимулом для повышения прибыльности с новых скважин.

Усилия на повышение сложности обработки полностью оправдываются.

В соответствии с нашей моделью, уменьшение доли мазута с 35% до 25%, с одновременным ростом производства бензина и дизеля (например, за счет гидрокрекинга), может удвоить доходность переработки среднего российского НПЗ на $3–6 за баррель при цене нефти в $70 за баррель.

Какую информацию о вложениях в бумаги российских нефтяных корпораций дает «простая модель»?

Акции российских нефтяных компаний более чувствительны к колебаниям цен на нефть по сравнению с докризисным периодом. В то же время, их реакция на изменение курса рубля слабее, за исключением Сургутнефтегаза, влияние курсовых разниц для которого сильнее из-за специфики компании с «кубышкой» в размере 65 млрд долларов.

Tanto в общем виде, как и после коррекции октября, рынок акций российских нефтяных компаний мы считаем недооценённым. В данном отчёте меняем оценку акций семи компаний с «Нейтральное» на «Позитивное».

Наше предположение о том, что цены на нефть (Brent) останутся на уровне $70 за баррель до конца 2025 года, основано на сценарии, где рубль будет колебаться в диапазоне 94–97 рублей за доллар США. При существенном снижении цен на нефть ситуация в секторе может оказаться менее благоприятной, чем предсказывает наш «Позитивный» взгляд.

Если инвесторы оптимистично оценивают цены на нефть, им следует покупать акции нефтяных компаний. Однако, «простая модель» российского нефтяного рынка дает возможность углубленно изучить этот вопрос и предлагать не столь очевидные советы.

Предприятиям выгодно обладать НПЗ с более глубокой переработкой, так как это повышает общую прибыль от каждого добытого барреля нефти. Инверсная динамика маржи в нефтепереработке по сравнению с нефтедобычей может представлять интерес для снижения влияния шоков.

Будущие инвесторы нефтяной отрасли могут предпочесть акции компаний с большей долей добычи нефти. Из-за обратной связи роста цен на нефть и рентабельности переработки: чем меньше у компании доли переработки по сравнению с добычей, тем больше ее прибыль зависит от повышения цен на нефть.

Если инвесторы ожидают ослабления рубля, то им целесообразно увеличивать свои инвестиции в ценные бумаги нефтяных компаний. Влияние этого фактора на цены бумаг довольно слабое, а сценарий слабого рубля можно будет лучше отразить через акции других экспортеров, например, из металлургии.

Слабый рубль способствует росту прибыли Сургутнефтегаза из-за разницы курсов валют на сумму $65 млрд. В период ослабления национальной валюты это может привести к увеличению дивидендов по привилегированным акциям, что сделает ценную бумагу привлекательной для инвесторов, ожидающих падения рубля, несмотря на негативный прогноз по ней.

Главные отличия прогнозов: наше видение по сравнению с общим мнением.

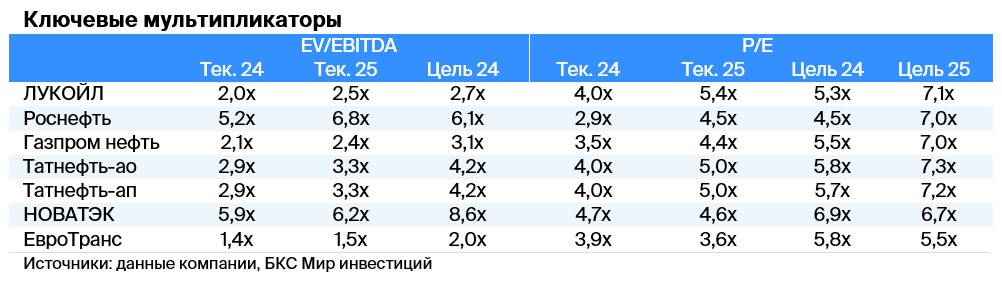

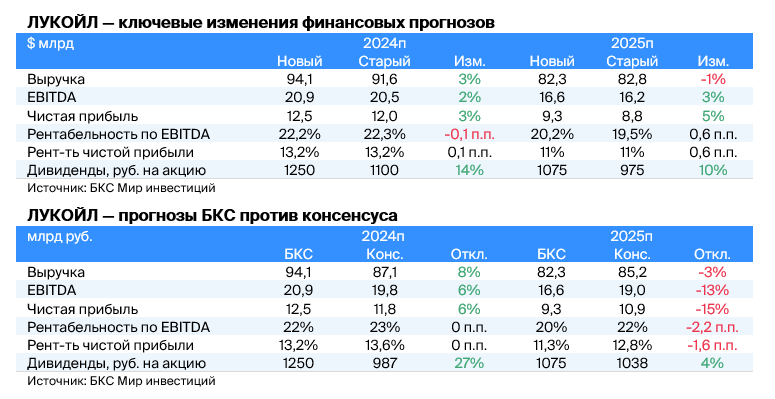

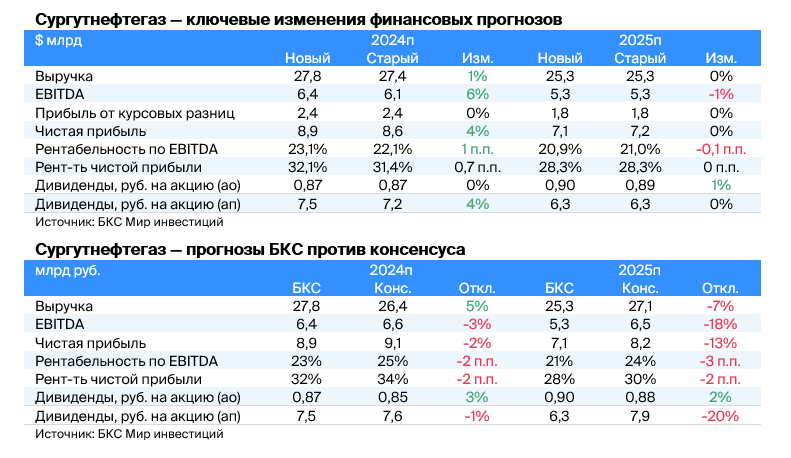

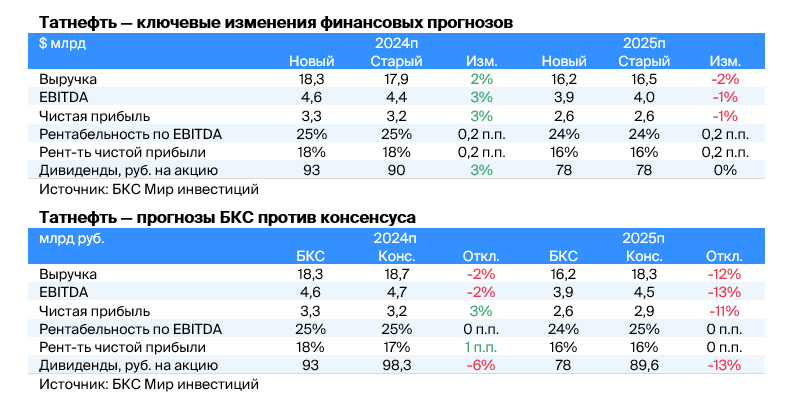

В таблицах представлены новые прогнозы прибыли, предыдущие оценки и последние консенсус-прогнозы Санкт-Петербургской международной товарно-сырьевой биржи (СПбМТСБ). Цифры говорят сами за себя.

• ЛУКОЙЛ:В связи с умеренным улучшением прогнозов внутренних цен на продукцию компании, оценки прибыли на 2024–2025 гг. были слегка повышены. В отношении 2024 года мы являемся оптимистичнее консенсуса на 6%, но консервативнее его на 13–15% в отношении 2025 года.

Вероятно, причина кроется в ожидании снижения цены нефти до $70 за баррель Brent в следующем году. Прогноз дивидендов приблизительно совпадает с рыночным прогнозом — 1075–1250 руб. на акцию на оба года.

• Роснефть: Мы немного повысили прогнозы на 2024 год для ЛУКОЙЛа, скорректировав ожидания стоимости нефти. Прогнозы по финансовым показателям в 2024 году оптимистичнее консенсуса, а в 2025 году – более консервативные.

• Сургутнефтегаз:Предполагается минимальный рост прибыли компании. Сургутнефтегаз отличается от коллег по сектору меньшим объемом нефтепереработки по сравнению с добычей. Наши прогнозы на 2025 год уступают консенсусным оценкам, что может быть следствием консервативных предвидений цен на нефть.

• Татнефть:Ожидается небольшое увеличение прибыли и дивидендов в 2024 году. Прогнозы для 2024 года соответствуют общему мнению, но для 2025 года отличаются существенно. Возможно, прогноз цен на нефть ниже рыночных ожиданий.

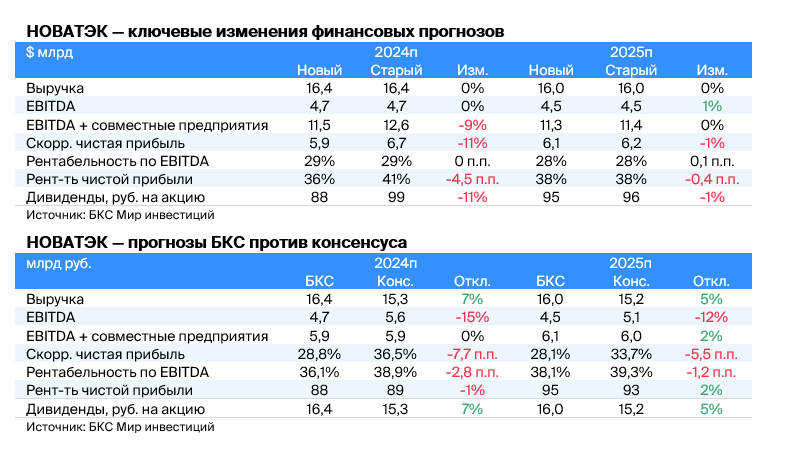

• НОВАТЭК:Прогнозы на оба года незначительно скорректировали. Компания более сдержанна в оценке EBITDA, но совпадает или немного опережает рынок по чистой прибыли и дивидендам.

• ЕвроТранс:Прогнозы остались прежними, в СПБ МТСБ нет достаточного количества оценок для корректного сравнения.

Улучшаем взгляд на семь бумаг

Взгляда на акции ЛУКОЙЛа, Роснефти, Газпром нефти, Татнефти, НОВАТЭКа и ЕвроТранса оптимистичнее из-за падения их цен за последние шесть недель. Целевые цены нефтяников также были немного увеличены. по модели дисконтирования дивидендных выплат (DDM) — вплоть до 5%.

В настоящий момент мы преимущественно придерживаемся позитивных оценок сектора. Нейтральных нет, а негативные взгляды присутствуют только на привилегированные и обыкновенные акции Сургутнефтегаза, а также на обыкновенные акции Башнефти.

В результате поднимаем оценку акций ЛУКОЙЛа, Роснефти, Газпром нефти, Татнефти, НОВАТЭКа и ЕвроТранса с «Нейтрального» до «Позитивного», а также корректируем целевые цены.

• ЛУКОЙЛ: повышаем целевую цену на 3%, до 9300 руб. за акцию.

• Роснефть: повышаем целевую цену на 3%, до 670 руб.

• Газпром нефть: повышаем целевую цену на 3%, до 890 руб.

• Татнефть:Целевые цены увеличены: до 830 рублей за обыкновенную акцию (на 2%) и до 810 рублей за привилегированную (на 3%).

• НОВАТЭК: сохраняем целевую цену 1300 руб.

• ЕвроТранс: целевая цена остается прежней — 170 руб.

БКС Мир инвестиций