Технологии и розничная торговля: влияние высоких процентных ставок на акции

В октябре ЦБ вновь увеличил ключевую ставку до 21%. В таких условиях для акций компаний сектора ТМТ и ритейла важность долговой нагрузки и прибыльности возросла. График демонстрирует, чья чувствительность к высоким ставке выше, а чья — ниже.

Главное

Банк России увеличил процентную ставку в конце октября. Уровень ставки свыше 10% сохраняется уже более года.

По мнению экспертов, ключевая ставка может сохраняться на уровне двух знаков в течение всего года 2025.

Влияние ставок на фирмы данного сектора определяется долговой нагрузкой и прибыльностью.

В лучшем положении находятся любимые нами Яндекс, Хэдхантер и Henderson.

Самыми существенными угрозами считаются риски для М.Видео-Эльдорадо и частично для ВК.

Для МТС и Ростелекома теоретически возможны риски для дивидендов, однако реальная ситуация может быть иной.

Мы учитываем много факторов при анализе перспектив года, но особое внимание уделяем долговому бремену и доходности при рассмотрении ценных бумаг в данном секторе.

В деталях

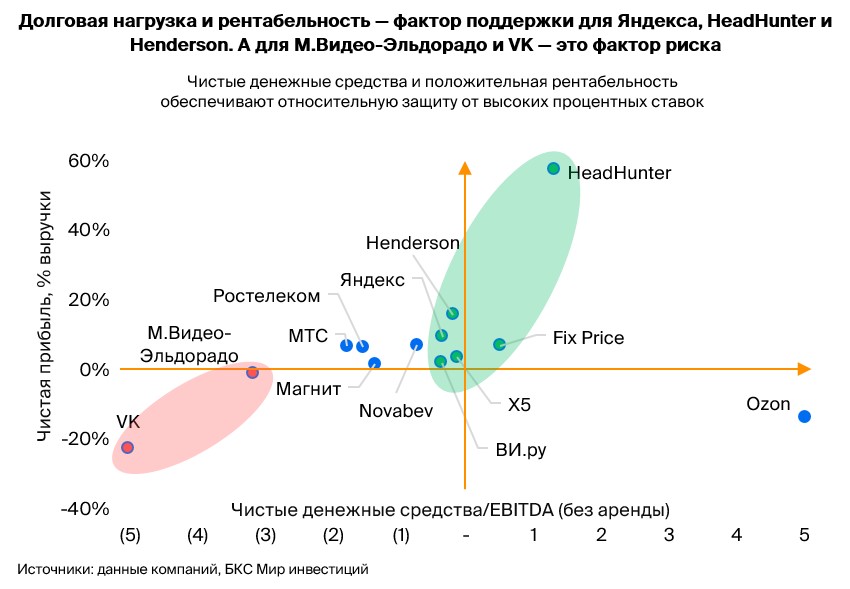

Читаем график

График анализирует представителей секторов ТМТ (телекоммуникационные операторы и интернет-компании) и розничной торговли, находящихся в нашем охватке, по двум главным показателям: рентабельности и уровню задолженностей.

По вертикальной оси представлена прибыльность — скорректированная чистая прибыль в процентах от выручки. По горизонтальной оси — коэффициент долговой нагрузки, рассчитанный как отношение чистых денежных средств к EBITDA, исключая обязательства по аренде.

В целях удобства коэффициенту долговой нагрузки назначено искусственное ограничение: от -5х до 5х. Фактические значения коэффициентов Ozon и ВК выходят за эти границы из-за очень малой EBITDA в 2023 году, поэтому важнее его направление, чем значение.

Информацию о долговой нагрузке и рентабельности чистой прибыли компаний привели по самым свежим сведениям, а для предприятий с высоким уровнем сезонности — за 2023 год. Для этого мы выбрали следующие временные интервалы:

В 2023 году компания работала с М.Видео-Эльдорадо, Ozon, ВК и Novabev.

В первом полугодии 2024 года сотрудничество было налажено с МТС, Ростелекомом, Магнитом, Хэдхантером, Henderson и ВИ.ру.

С девятого месяца 2024 года компания будет работать с Яндексом, Х5 и Fix Price.

Итоговый показатель Хэдхантера не отражает выплаты особого дивиденда в конце текущего года. Вместе с тем, по нашему мнению, у компании всё равно останутся свободные денежные средства.

Показатель Ozon включает средства клиентов в финтех-сегменте — без их участия, по нашим подсчётам, чистые денежные средства компании оказались чуть больше нуля.

Высокая прибыль и небольшая задолженность уменьшают воздействие процентной ставки на наши предпочтения.

В конце октября Центробанк России поднял ключевую ставку до 21 процента. Регулятор также намекнул, что ужесточение денежно-кредитной политики может продолжиться. Экономика страны работает с двузначной ставкой более года.

Экономисты нашей компании считают, что процентная ставка может сохраняться выше 10% на протяжении всего следующего года. При таких условиях долговая нагрузка и доходность станут ключевыми факторами, определяющими динамику акций сектора ТМТ и ритейла в ближайшем будущем.

В сферах информационных технологий, телекоммуникаций и розничной торговли нет компаний, способных существенно выиграть от повышения процентных ставок.

Компании с прибылью и долгом менее 0,5 раз EBITDA, по нашему мнению, сильнее защищены от повышения процентных ставок. Среди наших предпочтений — Хэдхантер, Яндекс и Henderson.

Низкая долговая нагрузка и чистая прибыль характерны для Х5, которая пока не торгуется на бирже, и для ВИ.ру (онлайн-магазин товаров для дома и ремонта «Все инструменты»). Fix Price даже имеет чистые денежные средства на балансе.

За год ключевая ставка ЦБ выросла почти вдвое, однако низкая задолженность и рентабельность снижают отрицательное влияние на Яндекс, Хэдхантер и Henderson.

Большие долги и чистое сальдо убытка — это опасные сигналы.

По нашему мнению, М.Видео-Эльдорадо сильнее других компаний подвержена увеличению ставок. У нее большая задолженность: отношение Чистый долг/EBITDA без аренды по 2023 году равно 3,2х. Кроме того, ритейлер продемонстрировал чистый убыток в 2022-2023 гг. Это сочетается с стратегическими трудностями: конкуренцией с маркетплейсами, предлагающими товары разных категорий, а также сложностями с импортом, актуальными для всего рынка. Все это повышает кредитные риски компании.

Облигации М.Видео-Эльдорадо с погашением летом 2025 года имеют премию к государственным облигациям в размере 12%. По нашим расчетам, средний спред для компаний с аналогичным кредитным рейтингом и сроком погашения составляет 8–9%.

ВК испытывает высокую задолженность и чистый убыток за 2023 год. Прошлый год показал чистый долг в размере 121 млрд рублей против 0,5 млрд рублей EBITDA. Такая ситуация во многом связана с активными инвестициями в рост, которые снизили рентабельность по EBITDA с 20% в 2022 году до практически нуля в 2023 году.

Ещё одна причина — ВК пока не получила большую часть денег от продажи игрового бизнеса в 2022 году, хотя из прибыли его уже исключили. Даже при условии мгновенного получения оплаты за бизнес и возврата доходности к уровню 2022 года долговая нагрузка компании остаётся высокой.

По нашему мнению, это продолжит влиять на чистый убыток. Сейчас долговая нагрузка ВК вызывает меньше беспокойств, чем долг М.Видео-Эльдорадо — всё же компании принадлежит крупнейшая в России социальная сеть «ВКонтакте».

МТС и Ростелеком имеют умеренную долговую нагрузку: коэффициент Чистый долг/EBITDA без аренды меньше двух. В первом полугодии оба оператора потратили на процентные расходы более половины заработанной операционной прибыли. Высокие процентные ставки представляют риски для чистой прибыли компаний и, теоретически, для размера дивидендных выплат.

Размер дивидендов операторов в 2024 году, по нашему мнению, определится весной 2025 года, когда компании будут принимать решения о выплатах за прошлый год. В дивидендной политике МТС установлен минимум в 35 рублей на акцию. Компания заплатила столько же в прошлом году, и мы ожидаем аналогичных дивидендов за 2024 год в нашем базовом сценарии. У Ростелекома дивиденды исторически связаны с чистой прибылью, а новой дивидендной политики компания пока не объявила.

М.Видео-Эльдорадо больше всего подвержена влиянию высоких процентных ставок. Кроме того, теоретически существует риск для размера дивидендов телекоммуникационных операторов в 2024 году.

Влияние процентных ставок уже отражено в нашей оценке ситуации.

Определение ценности акций основывается на разных факторах помимо доходности и долга. Несмотря на это, этот показатель значим и был учтён при анализе потенциала бумаги.

Мы держим оптимистичный настрой к 12 месяцам по акциям компаний, показавших рост на графике. К ним относятся Яндекс, HeadHunter и Henderson. На М.Видео-Эльдорадо у нас негативное мнение, с учетом рисков, изложенных ранее. С конца сентября мы нейтрально оцениваем ВК после коррекции котировок.

Долговая нагрузка и рентабельность играют ключевую роль в нашем прогнозе на ближайшие 12 месяцев. Предпочтение отдаем Яндексу, Хэдхантеру и Henderson. М.Видео-Эльдорадо вызывает опасения.

БКС Мир инвестиций