Предсказания экспертов по отчету Ростелекома за третий квартал

Вторник, 12 ноября, станет днем публикации отчета «Ростелекома» о результатах работы за третий квартал по стандартам МСФО.

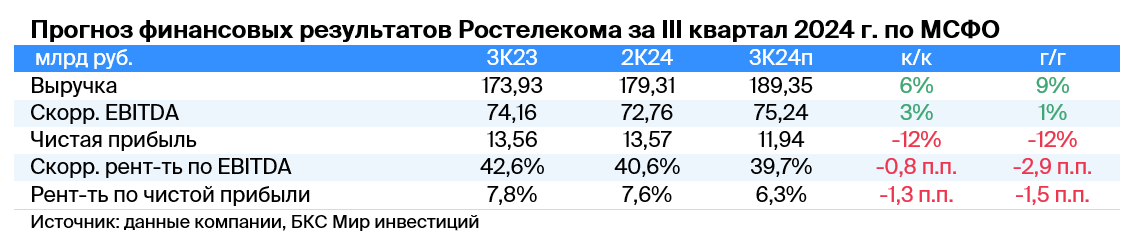

Мнение аналитиков БКС Мир инвестиций

Далее представлена динамика показателей по сравнению с аналогичным периодом прошлого года, за исключением случаев указания иного сравнения.

Предполагается рост выручки на 9%, достигнув 189 млрд рублей. Главными драйверами развития считаются мобильные, цифровые и облачные услуги.

Ожидается, что показатель по EBITDA увеличится на 1%, до 75 млрд руб. (40% выручки). Это связано с техническим фактором базы сравнения: в III квартале прошлого года компания получила доход от распада резервов по задолженности контрагентов. С учетом этого эффекта прогноз предполагает рост EBITDA на 5%. Предполагается, что рост выручки преимущественно компенсирует увеличение расходов на персонал.

Предполагаем, что прибыль до вычета доли миноритарных акционеров сократится на 12%, из-за базы сравнения прошлого периода и увеличения процентов.

Предполагается увеличение выручки до уровня предыдущего квартала, но рост EBITDA практически не будет наблюдаться из-за технического фактора базы сравнения. Чистая прибыль может снизиться под влиянием роста процентных расходов. В отчете важно обратить внимание на комментарии компании по срокам объявления обновленной стратегии и дивидендной политики, а также публичного размещения акций бизнеса центров обработки данных.

Мы придерживаемся нейтрального отношения к акциям Ростелекома. Стоимость бумаг составляет 3х EV/EBITDA к 2025 году (прогноз) — это невысоко, но объясняется умеренной дивидендной доходностью акций в 10% на год вперед по сравнению с 19% по МТС.

БКС Мир инвестиций