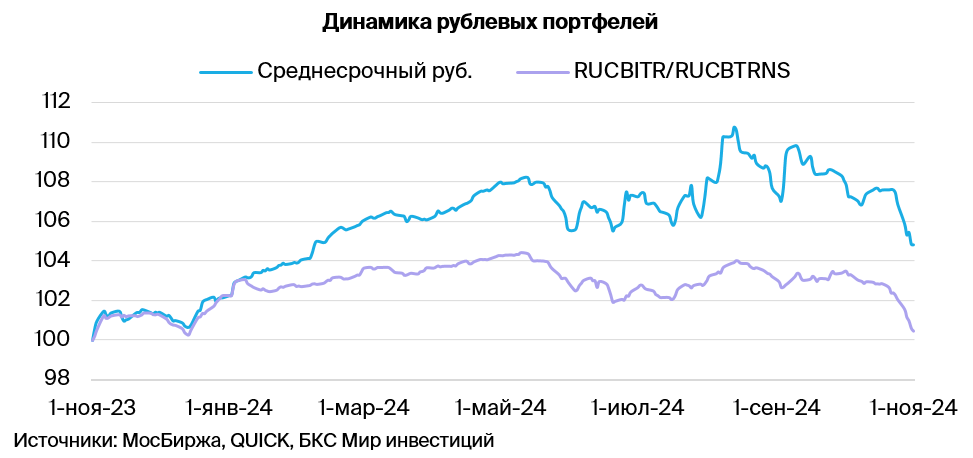

Тактический подход к формированию портфеля облигаций в рублях

Поддерживаем оптимистичный настрой к долговому рынку в рублях, состав портфеля не изменен.

Главное

Базовая процентная ставка составляет 21%, возможен подъем до 23% в декабре.

Инфляция за неделю выросла с 0,2% до 0,27%.

По anticipating роста кредитных портфелей октября, ожидается снижение по сравнению с сентябрем. Индекс промышленного производства оказался немного выше нуля – слабо отрицательно.

Курс рубля около 97 к доллару оказывает негативное влияние на инфляцию.

Цена нефти Урала приближается к семидесяти долларам за баррель – ситуация стабильная.

В деталях

Инфляция октября оказалась немного хуже, чем ожидалось. Предполагается, что октябрьская инфляция достигнет 0,8% — на 0,5% выше нормы, однако сопоставима с показателем сентября. Такая ситуация оценивается как умеренно негативная. Для сравнения, нормой считается средний показатель за период 2016–2019 гг., когда инфляция приближалась к целевому уровню ЦБ в 4%.

Возможно, это станет дополнительным доводом для регулятора о повышении ключевой ставки в декабре. Поддерживаем умеренно оптимистичный взгляд на рынок в долгосрочной перспективе, так как к 2026-2027 годам ожидаем постепенное снижение доходностей длинных ОФЗ с более чем 17% до 9–11%.

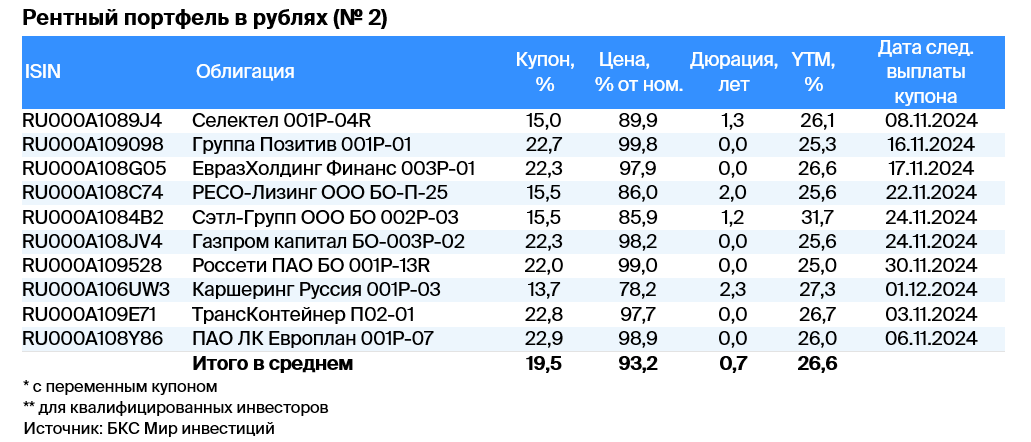

Эмитенты и выпуски

Европлан — крупная российская компания, занимающаяся автолизингом. Сектор, в котором она работает, достаточно устойчив к кризисам и является эффективным бизнесом с низкими финансовыми рисками.

Выручка в размере 6% от активов — наилучший показатель в лизинговой и банковской отраслях. Долговые обязательства небольшие. Условная доходность к погашению (YTM) 26% — предел для первого эшелона для неквалифицированных инвесторов. Предполагаем снижение до уровня аналога РЕСО-Лизинга — 19,2%. Ожидаемый доход за полгода 10% — выгодный показатель.

Доходность к погашению (YTM) — 26%

Селектел — оператор сети дата-центров с небольшим долей рынка приблизительно 10%. Работает в стабильном секторе: облачная инфраструктура, дата-центры и сервера. Финансовая нагрузка невелика. Возможность получения прибыли составляет более 10% годовых.

Доходность к погашению (YTM) — 26,1%

«Позитив» занимает лидирующие позиции на российском рынке кибербезопасности. У компании крайне низкий уровень задолженности: всего 0,3х по показателю «Чистый Долг/EBITDA» в текущем году. Предполагаемый доход превышает 10% годовых.

Доходность к погашению (YTM) — 25,3%

ЕВРАЗ НТМК, стальной дивизион группы Evraz plc, контролируемый ЕвразХолдингФинанс, прочно занимает позиции на рынке стали для строительства и железных дорог в России (54% выручки). Высокая маржинальность EBITDA в размере 27% объясняется вертикальной интеграцией в добычу железной руды. Низкий уровень долговой нагрузки по показателю Чистый долг/EBITDA равен 0,8x.

Экспорт дает 38% выручки и в основном направлен в Азиатский регион. Условная доходность к погашению (YTM) равна 26,6%, что является максимальным показателем для первого эшелона. Ожидается снижение. Потенциальный доход за полгода составляет 11% — это привлекательно.

Доходность к погашению (YTM) — 26,6%

Сэтл-Групп занимает лидирующие позиции на рынке жилой недвижимости в Санкт-Петербурге. Девелопер демонстрирует низкий уровень долга (Чистый долг/EBITDA = 0,4x) и высокую прибыльность. YTM составляет 31,7%, превышая показатели компаний с аналогичным рейтингом. Потенциальный доход за полгода может составить более 13%, что является привлекательным предложением.

Доходность к погашению (YTM) — 31,7%

Россети – крупный государственный холдинг, объединяющий активы бывшего РАО ЕЭС, занимающийся передачей электроэнергии по линиям электропередачи. Низкая долговая нагрузка (Чистый долг/EBITDA) менее 1,0х. Прибыльность одна из лучших в отрасли за счёт сегмента магистральных сетей от ФСК ЕЭС. Условная доходность к погашению (YTM) — 25%, потенциальный доход за полгода превышает 13% – привлекательно.

Доходность к погашению (YTM) — 25%

РЕСО-Лизинг является лидером на стабильном рынке автолизинга, демонстрирующем контрцикличность в период кризиса. Падение курса рубля увеличивает стоимость залоговых иномарок и снижает кредитные убытки.

Выпуск БО-П-22 имеет доходность 25,6%, равную Балтийскому Лизингу, при лучшем кредитном рейтинге по всем трем ключевым рискам: бизнес, финансовому и акционерному. Ожидается доход 9%+ за полгода.

Доходность к погашению (YTM) — 25,6%

Делимобиль (эмитент Каршеринг Руссия) — крупнейший сервис краткосрочной аренды автомобилей в России с долей около 50% рынка. Компания владеет автомобилями, преимущественно иностранного производства, что позволяет ей получать выгоду от обесценения рубля и роста утилизационного сбора.

Высокая долговая нагрузка по показателю Чистый долг/EBITDA — 3,8х, однако ожидается снижение из-за роста прибыльности. Доходность к погашению (YTM) — 27,3%, потенциальный доход за полгода превышает 12% — это привлекательно.

Доходность к погашению (YTM) — 27,3%

Трансконтейнер – крупнейший железнодорожный контейнероперевозчик в России и странах СНГ. Долговая нагрузка по показателю Чистый долг/EBITDA средняя (2,7х), но бизнес стабильный, а акционер способен поддержать компанию и имеет более низкую долговую нагрузку. Условная доходность к погашению (YTM) – 26,7%, потенциальный доход за полгода превышает 11% – предложение привлекательное.

Доходность к погашению (YTM) — 26,7%

Газпром, являясь поручителем по облигациям, добывает газ и нефть, владеет газотранспортной системой в России и имеет монополию на экспорт по трубам. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, а EBITDA — 62%, 33% и 5% соответственно.

Газпром капитал БО-003Р-02 с доходом к погашению (YTM) 25,6% характеризуется высокой для первого эшелона купоном переменным (ключевая ставка + 1,25%), выплачиваемым ежемесячно с 7-дневной переоценкой. Привлекательным является потенциальный доход за полгода в размере 11%.

Доходность к погашению (YTM) — 256%

Портфель, содержащий облигации с переменным купоном — флоатеры, обеспечивает гибкость в реагировании на рыночные изменения. ДУ «Облигации +»Тридцать процентов активов приходятся на эти бумаги. В состав портфеля также входят российские корпоративные и государственные облигации.

БКС Мир инвестиций

Акционерное общество управляющая компания «БКС» обладает лицензией профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 050-12750-001000 от 10.12.2009, выданной Федеральной службой по финансовым рынкам. Срок действия лицензии не ограничен. Подробную информацию об осуществлении АО УК «БКС» деятельности по доверительному управлению можно получить на сайте: https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Тел.: +7 383 210-50-20.

АО УК «БКС» оказывает услуги по доверительному управлению. С информацией об управляющей компании, в том числе декларацией о рисках, а также порядком направления обращений (жалоб) можно ознакомиться: https://bcs.ru/am/company/disclosureПрошлые результаты работы управляющего по управлению ценными бумагами не предсказывают будущих доходов учредителя управления. Прежде чем передать денежные средства и/или ценные бумаги в управление, изучите регламент управления.

Описание инвестиционных целей стратегии и самой стратегии управляющего не гарантирует доходности управления. Более подробная информация о риске, расходах, условиях управления и обязательном раскрытии стандартных стратегий доступна на сайте АО УК «БКС». https://bcs.ru/am/trust/documentsПример ожиданий инвестора, его инвестиционных целей и профиля — предположение, не являющееся обещанием о конкретном уровне риска, доходности, эффективности управления активами, размере и стабильности издержек, доходов, безопасности инвестиций.

Услуги управляющего не включают открытие банковских счетов или прием вкладов. Деньги, переданные по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».