Тактический анализ: облигационный портфель в иностранной валюте на ближайший срок

Относимся к рынку валютных облигаций с умеренным неприятием, пересматривать состав портфеля не планируем.

Финансовые инструменты испытывают давление, возможно, понижение ставками ФРС окажет небольшое воздействие. Валютные облигации испытывают влияние нового повышения ставки Центрального банка, которое увеличивает потенциал доходности, а также изменчивого курса рубля и предстоящего замены выпусков Министерства Финансов в декабре.

На глобальном рынке доходности облигаций США (UST) растут из-за опасений инвесторов о росте государственного долга после выборов, который сейчас составляет 1,8 трлн. долларов. Тем не менее, инвесторы считают высокой вероятность снижения ставки ФРС на 25 базисных пунктов на заседании 7 ноября, так как инфляция к концу сентября составила 2,1% в годовом сопоставлении, что близко к таргету американского регулятора.

Решения ФРС слабо повлияют на рынок валютных облигаций России из-за уменьшенной прямой связи. Позиция по рынку валютных облигаций в РФ остается умеренно негативной, портфель не корректируется.

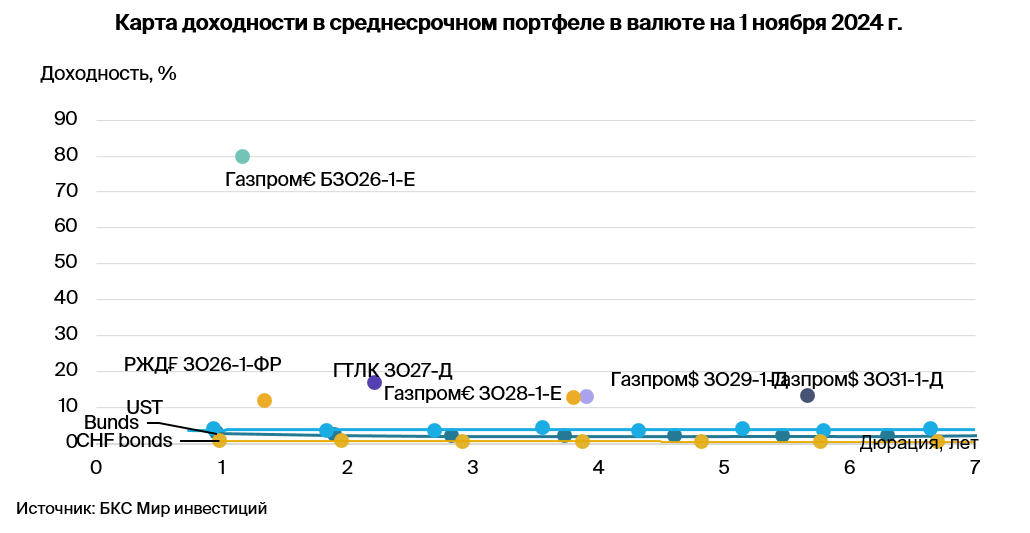

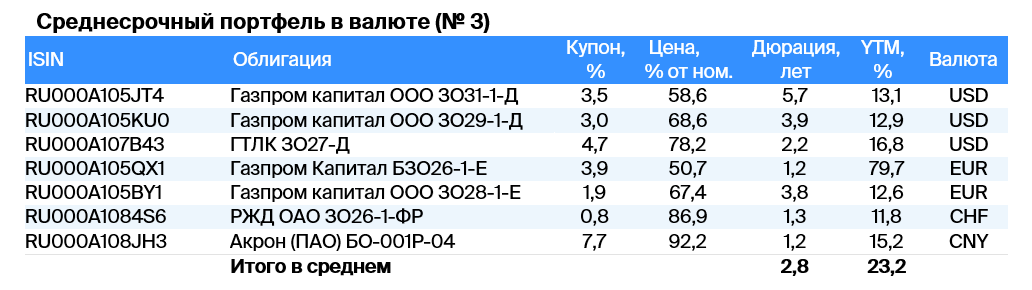

Эмитенты и выпуски

Российские железные дороги являются естественным монополистом в устойчивой отрасли железнодорожной инфраструктуры и подвижного состава. Государство является прямым акционером с долей участия 100%. . Компания обладает подвижным составом и локомотивами, контролируя почти весь рынок услуг локомотивной тяги.

Ежегодная докапитализация компании дает возможность перекредитоваться в государственных банках при необходимости. Выпуск ЗО26-1-ФР предоставляет доходность к выпуску ЛУКОЙЛ-26 на уровне 2,4%. Предполагается доход свыше 13% в швейцарских франках за год — это привлекательно.

Доходность к погашению (YTM) — 11,8%

Ведущая международная компания по производству удобрений для сельского хозяйства, не попавшая под санкции. Её доля на мировом рынке составляет 1,5–2% — небольшая величина, однако прибыльность выше среднего за счёт обесценения рубля, близости производства к морю и вертикальной интеграции в порты.

Операционные риски компании средние из-за наличия трёх основных производств. Долговая нагрузка очень низкая. Бизнес и долговая нагрузка Акрона лучше, чем у размещавшего облигации в юанях Южуралзолота, сравнимы с Металлоинвестом. Считаем, что справедливая доходность Акрона должна быть на уровне 6,0–6,3%. Потенциальный доход выпуска БО-001Р-04 превышает 9% за полгода.

Доходность к погашению (YTM) — 15,2%

Газпром, выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и монополизирует экспорт по трубам. В 2022–2023 гг. выручка от газа, нефти и прочего составила 66%, 29% и 5%, а EBITDA в 2023 г. — 52%, 41% и 7% соответственно. Компания демонстрирует низкую себестоимость: входит в лучшие мировые показатели по себестоимости добычи газа на кубический метр.

ЗО31-1-ДПредлагаемая доходность составляет 2,3% по отношению к рыночному ориентиру для заменимых облигаций — выпуску ЛУКОЙЛ-31 при равном уровне рисков.

ЗО29-1-ДПредлагается доходность к выпуску ЛУКОЙЛ-27 при схожих рисках на уровне 2,4%. Потенциальный доход по выпускам может составить до 30% в год.

БЗО26-1-ЕДоходность по валютному выпуску БЗО26-1-Д составляет 10,6% в долларах.

ЗО28-1-Е Предлагаемая доходность выпуска ЛУКОЙЛ-27 при рисках сравнимых с последним составляет 2,1%, потенциальный доход по последнему за год – 27%. При учете паритета процентных ставок для доллара и евро доходность выпусков в европейской валюте должна быть на 1,5–2% ниже.

Доходность к погашению (YTM) — от 12,6% до 79,7%

Государственная транспортная лизинговая компания — финансовый институт, помогающий российской транспортной отрасли через лизинг. Основой кредитоспособности является поддержка государства, единственного акционера компании, которая проявляется практически ежегодной докапитализацией и получением льготных кредитов.

Случай Роснано свидетельствует о государственной поддержке. Качество активов приемлемое, крупнейший заемщик — Аэрофлот, его доля составляет 18% от портфеля кредитов. Достаточность капитала с учетом возможного недорезервирования в отчетности средняя.

ГТЛК ЗО27-Д предоставляет доходность по ЛУКОЙЛ-27 в размере 6,3%. При снижении ставки ФРС и стабилизации рынка после замещений Минфина прогнозируется снижение бенчмарка на 1,5–2,0%, а доходности ГТЛК – на 6,0–6,5%. Потенциальный годовой доход может составить до 24%.

Доходность к погашению (YTM) — 16,8%

Еще портфели облигаций:

- Тактика инвестора: среднесрочное инвестирование в рублевые облигации к 5 ноября 2024 года.

- Стратегия инвестирования: портфель облигаций в российских рублях. 5 ноября 2024 года.

БКС Мир инвестиций