Тактические подходы к формированию портфеля облигаций в рублях.

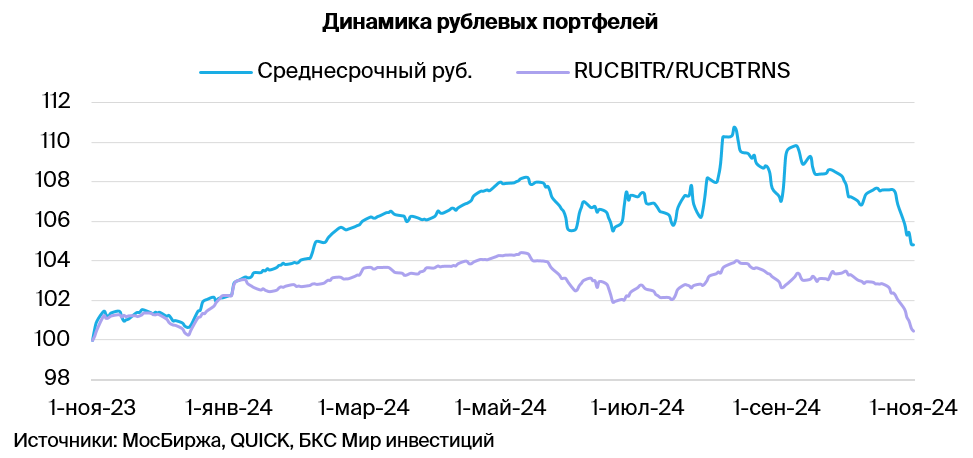

Поддерживаем оптимистичный прогноз для рынка задолженностей в рублях. Портфель не меняем.

Главное

Процентная ставка составляет 21%, возможна корректировка до 23% в декабре.

Инфляция за неделю увеличилась с 0,2% до 0,27%.

Ожидается снижение темпов роста кредитных портфелей в октябре по сравнению с сентябрем. Индекс PMI промышленности вернулся к положительной зоне, но уровень остаётся умеренно низким.

Курс рубля около 97 за доллар оказывает негативное влияние на инфляцию.

Цена нефти Уральская приближается к $70 за баррель, что не оказывает сильного влияния на рынок.

В деталях

Инфляция за октябрь продолжала снижаться, но всё ещё оставалась слабой. Ожидаемая инфляция в октябре может достичь 0,8%, превысив норму на 0,5% , но оставаясь на уровне сентября. По нашему мнению, это умеренно негативно. Напомним, норма определяется средним показателем за 2016–2019 гг., когда инфляция была близка к целевому значению ЦБ в 4%.

Это может стать ещё одним доводом для регулятора в пользу повышения ключевой ставки в декабре. Умеренно оптимистичный взгляд на рынок в долгосрочной перспективе сохраняется, так как к 2026-2027 годам ожидается постепенное снижение доходностей длинных ОФЗ с более чем 17% до 9–11%.

Эмитенты и выпуски

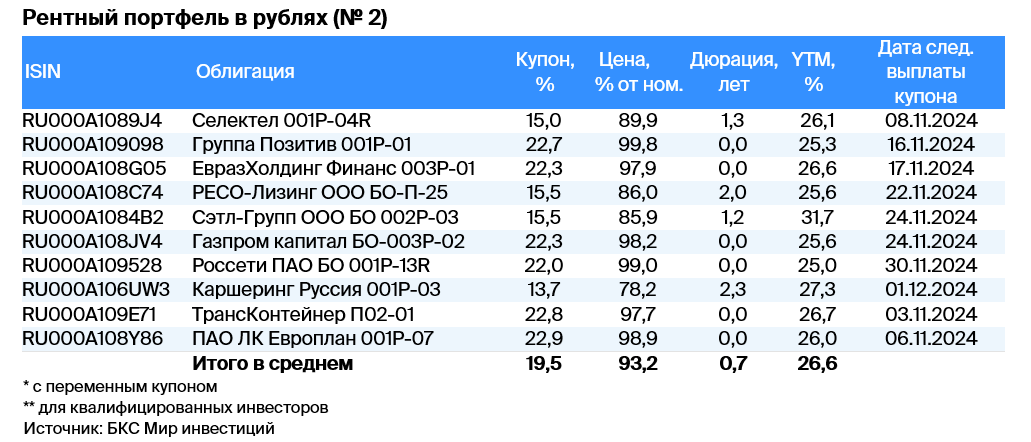

Европлан — крупная российская компания по автолизингу, работающая в секторе, устойчивом к кризисам, с эффективным бизнесом и низкими финансовыми рисками. Стабильность бизнеса обусловлена тем, что цена на автомобили (залоги) растет во время кризиса из-за курса доллара, а значит, убытки по лизингу остаются низкими.

Прибыль активов составляет 6%, что является лучшим показателем в лизинговой и банковской сфере. Долговая нагрузка незначительна. Условная доходность к погашению (YTM) достигает 26% — максимальный уровень для первого эшелона для неквалифицированных инвесторов. Предполагается снижение до уровня аналога РЕСО-Лизинга — 19,2%. Потенциальный доход за полгода может составить 10% — это привлекательно.

Доходность к погашению (YTM) — 26%

Селектел — оператор сети дата-центров с рыночной долей около 10%. Работает в стабильном секторе: облачная инфраструктура, дата-центры и серверы. Задолженность невелика. Потенциальный доход превышает 10% годовых.

Доходность к погашению (YTM) — 26,1%

«Позитив» занимает лидирующую позицию на рынке кибербезопасности в России. У компании крайне низкая долговая нагрузка: 0,3х по показателю Чистый Долг/EBITDA в текущем году. Предполагаемый доход составляет более 10% за год.

Доходность к погашению (YTM) — 25,3%

ЕВРАЗ НТМК, являясь стальным подразделением Evraz plc, занимает лидирующие позиции в России по производству стали для строительной и железнодорожной отраслей (54% выручки). Высокая маржинальность EBITDA в размере 27% обусловлена вертикальной интеграцией в добычу железной руды, а низкий уровень долговой нагрузки (Чистый долг/EBITDA 0,8x) свидетельствует о финансовой устойчивости.

Экспорт занимает 38% выручки и в основном направлен в Азиатский регион. Условная доходность к погашению (YTM) равна 26,6%, что является максимальной для первого эшелона, предполагается её снижение. Потенциальный доход за полгода — 11% — показатель привлекательный.

Доходность к погашению (YTM) — 26,6%

Сэтл-Групп занимает первое место среди девелоперов жилой недвижимости Санкт-Петербурга. Чистый долг/EBITDA очень низкий, составляет 0,4x. Прибыльность компании одна из лучших в отрасли. YTM равен 31,7%, что выше показателей у компаний с аналогичным рейтингом. Возможный доход за полгода превышает 13%, что является привлекательным предложением.

Доходность к погашению (YTM) — 31,7%

Россети — крупнейший государственный холдинг в сфере энергетической инфраструктуры, объединяющий активы бывшего РАО ЕЭС. Специализируется на передаче электроэнергии по линиям электропередачи. Долговая нагрузка (Чистый долг/EBITDA) очень низкая — меньше 1. Прибыльность превосходит показатели большинства компаний в отрасли, благодаря сегменту магистральных сетей, принадлежащих ФСК ЕЭС. Условная доходность к погашению (YTM) составляет 25%, потенциальный доход за полгода превышает 13% — это привлекательное предложение.

Доходность к погашению (YTM) — 25%

РЕСО-Лизинг — лидирующая компания на рынке стабильного автолизинга, демонстрирующего устойчивость в период кризиса благодаря контрцикличности. Падение рубля увеличивает стоимость залога — импортных автомобилей и снижает кредитные риски.

Выпуск БО-П-22 имеет доходность 25,6%, такую же, как у Балтийского Лизинга, но при более высоком кредитном рейтинге по всем трем ключевым рискам: бизнес, финансовому и акционерному. Ожидается доход свыше 9% за полугодие.

Доходность к погашению (YTM) — 25,6%

Сервис Делимобиль (эмитент Каршеринг Руссия) лидирует на российском рынке краткосрочной аренды автомобилей с долей около 50%. Компания использует в основном машины иностранного производства, что способствует выгоде от обесценения рубля и роста утилизационного сбора.

Высокая долговая нагрузка по показателю Чистый долг/EBITDA – 3,8х, однако ожидаем снижение из-за роста прибыли. Доходность к погашению (YTM) составляет 27,3%, потенциальный доход за полгода превышает 12% — это привлекательно.

Доходность к погашению (YTM) — 27,3%

Трансконтейнер является крупнейшим оператором контейнеров в железнодорожной сфере России и СНГ. Уровень долга по числу Чистый долг/EBITDA средний (2,7х), стабильность бизнеса средняя, а акционер способен поддержать компанию с более низким уровнем долга. Предлагаемая доходность к погашению (YTM) составляет 26,7%, потенциальный доход за полгода — более 11% — это привлекательно.

Доходность к погашению (YTM) — 26,7%

Газпром, как поручитель по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и имеет монополию на экспорт по трубам. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно.

Газпром капитал БО-003Р-02 предлагает условную доходность к погашению (YTM) 25,6%, что является очень высоким показателем для первого эшелона надежности. Купон переменный, рассчитывается как ключевая ставка плюс 1,25%, выплаты осуществляются ежемесячно с переоценкой через каждые 7 дней. Потенциальный доход за полгода составляет 11% — это привлекательный вариант.

Доходность к погашению (YTM) — 256%

Портфель, содержащий облигации с переменным купоном (флоатеры), обеспечивает гибкость при реагировании на рыночные изменения. ДУ «Облигации +»Тридцать процентов активов составляют эти бумаги. В состав портфеля также входят российские корпоративные и государственные облигации.

БКС Мир инвестиций

АО УК «БКС» осуществляет деятельность по управлению ценными бумагами на основании лицензии № 050-12750-001000 от 10.12.2009, выданной ФСФР бессрочно. Подробности о деятельности АО УК «БКС» по доверительному управлению доступны на сайте https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», а также по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20. Информация об УК, включая декларацию о рисках и порядок обращения (жалоб), доступна по… https://bcs.ru/am/company/disclosureСобытия прошлого не гарантируют будущих доходов учредителя управления ценными бумагами. Перед передачей денег и/или ценных бумаг в управление нужно изучить правила доверительного управления. Описание целей и стратегии управляющего не является гарантией доходности. Подробнее о рисках, расходах и условиях управления можно узнать на сайте АО УК «БКС». https://bcs.ru/am/trust/documentsПример ожиданий инвестора, его инвестиционных целей и профиля драйверов роста носит предположительный характер и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Услуги управляющего не относятся к услугам по открытию банковских счетов и приему вкладов. Деньги, переданные по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».