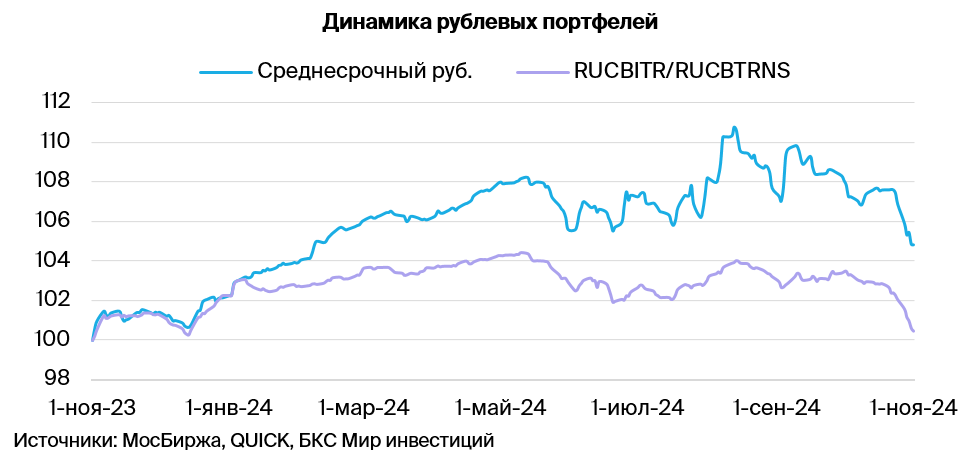

Стратегия инвестирования: рублёвые облигации на среднесрочную перспективу

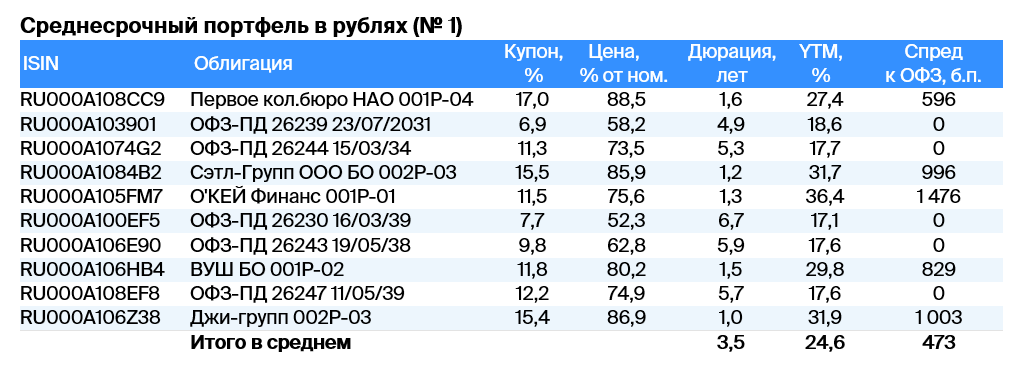

Удерживаем оптимистичный настрой по долговому рынку в рублях. В портфеле заменяем Газпром, Европлан и Евроторг (эмитент Ритейл Бел Финанс) на ВУШ, Джи-Групп и O’КЕЙ.

Главное

Нормальный процент равен двадцать одному, возможен подъем до двадцати трёх процентов в декабре.

Инфляция за неделю увеличилась с 0,2% до 0,27%.

Прогнозируется снижение темпа роста кредитных портфелей в октябре по сравнению с сентябрем. Индекс PMI промышленного сектора показал незначительный рост, что свидетельствует о умеренном отрицательном настрое.

Курс рубля, приблизительно 97 рублей за доллар, оказывает отрицательное влияние на инфляцию.

Цена нефти Уральская приблизительно семьдесят долларов за баррель — без изменений.

Активизируем ВУШ и Джи-Групп с небольшим объёмом задолженности, O’КЕЙ демонстрирует результат лучше предыдущего в первом квартале 2024 года.

В деталях

Инфляция в октябре остаётся низкой, но движется в неблагоприятном направлении. Предполагается, что окончательная инфляция в октябре достигнет 0,8% — на 0,5% выше нормы, но совпадет с показателем сентября. Это, по нашему мнению, умеренно негативно. Средний показатель за период 2016–2019 гг., когда инфляция была близка к целевому уровню ЦБ в 4%, считается нормой.

Вероятно, это станет очередным доводом регулятора в пользу повышения ключевой ставки в декабре. Умеренно позитивный взгляд на рынок в долгосрочной перспективе сохраняется, так как к 2026–2027 гг. ожидается постепенное снижение доходностей длинных ОФЗ с более чем 17% до 9–11%.

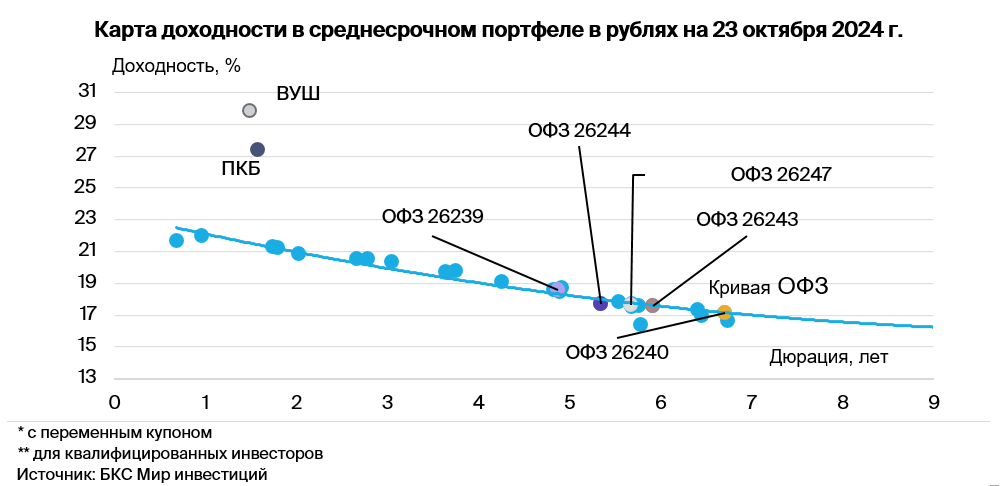

Увеличиваем уровень риска для облигаций эмитентов второго уровня с небольшой задолженностью. Снимаем позиции по не сильно упавшим флоатерам Газпрома, Европлана, а также облигациям Евроторга, показавших лучшую динамику по сравнению с рынком. В портфель включаем ВУШ, Джи-Групп и O’КЕЙ с доходностью до погашения (YTM) 30–36%.

ВУШ занимает 50% рынка электросамокатов в России и имеет низкий долг на конец первого полугодия 2024 года — 2,0х, более 60% под фиксированную ставку. Предполагается снижение показателя до 1,0х к третьему кварталу 2024 года из-за самого сильного в году сезона.

Джи-Групп является лидером среди застройщиков Татарстана, владеет 10% рынка и имеет отрицательный чистый долг. Эффективность деятельности компании превосходит средние показатели отрасли. Маржа EBITDA составляет 28%.

О’КЕЙ — надежный продуктовый ритейлер, который получает прибыль от инфляции и увеличивает долю стабильного формата магазинов «Да!» до 35% выручки и EBITDA. Остальная часть бизнеса O’КЕЙ представлена менее привлекательным сегментом гипермаркетов.

После существенного сокращения расходов и повышения эффективности в первом полугодии 2024 года в портфель включили бумаги O’КЕЙ. Это позволит компании достигнуть свободного денежного потока после уплаты процентов по долгу и налогов около 8 млрд руб. (12% от чистого долга) во втором полугодии 2024 года. Кроме того, это поможет снизить долговую нагрузку по показателю Чистый долг/EBITDA до 2,8х к концу 2024 года. Ожидается доход за полгода более 17%.

Эмитенты и выпуски

ПКБ — крупный цифровой технологичный коллектор на российском рынке, занимающий 20%. Основа кредитоспособности — низкие финансовые риски и крепкий бизнес профиль. Облигации ПКБ БО 001P-04 торгуются с доходностью, сопоставимой с облигациями аналогичного рейтинга. Предполагаемая доходность по выпуску (переоценка тела + купон + реинвестирование) составляет 12% за полгода.

Доходность к погашению (YTM) — 27,4%

Джи-Групп является самым крупным девелопером Татарстана с долей рынка 10% и отрицательным чистым долгом. Эффективность бизнеса оценивается по EBITDA марже в 28%, что немного превышает средние показатели отрасли. Предполагается получение прибыли более 17% за полгода.

Доходность к погашению (YTM) — 31,9%

Группа «Сэтл» — главный застройщик Санкт-Петербурга с долей рынка 22%, входит в пятерку лидеров России. Облигации Группы «Сэтл» подверглись распродаже вместе с облигациями всех девелоперов, хотя риски кажутся минимальными.

Бизнес демонстрирует большую прибыльность по сравнению с конкурентами: рентабельность EBITDA составляет 30–32% против 24–26% у соперников. У компании минимальная долговая нагрузка среди всех девелоперов второго эшелона. Коэффициент Чистый Долг/EBITDA равен 0,4x. В идеальных условиях предприятие может погасить весь долг за полгода. Акционер может полностью погасить чистый долг компании с выплаченных дивидендов. Ожидается доход 14%+ за полугодие.

Доходность к погашению (YTM) — 31,7%

У России отрицательный чистый долг и развивающаяся экономика. Предполагается снижение доходности на 1% за полгода и 2–2,5% — за год, поскольку опережающие индикаторы указывают на это.

Доходность к погашению (YTM) — от 17,1% до 18,6%

ВУШ занимает 50% рынка электросамокатов в РФ и имеет низкий долг по состоянию на конец I полугодия 2024 года — 2,0х свыше 60% под фиксированную ставку. Ожидается снижение до 1,0х к III кварталу 2024 года из-за наибольшего спроса в этом периоде. График погашения долга благоприятный: по 4–4,5 млрд руб. в год, что, согласно прогнозу, составит 80% от EBITDA за 2024 год. Потенциальный доход за полгода – более 17% — привлекателен.

Доходность к погашению (YTM) — 29,8%

«О’кей» — надёжный поставщик продуктов питания, который получает выгоду от инфляции и повышает долю стабильных магазинов формата «Да!» до 35% от выручки и EBITDA, остальное приходится на менее привлекательный сегмент гипермаркетов.

После существенного снижения расходов и повышения эффективности в первой половине 2024 года в портфель включен актив. Это позволит компании достичь свободного денежного потока после выплаты процентов по долгу и налогов около 8 млрд руб. (12% от чистого долга) во второй половине 2024 года. Также это поможет сократить долговую нагрузку по показателю Чистый долг EBITDA до уровня примерно 2,8х к концу 2024 года. Возможный доход за полгода — более 17% — выглядит привлекательным.

Доходность к погашению (YTM) — 36,4%

Для формирования разнопланового портфеля долговых инструментов, не прибегая к самостоятельной оценке каждой позиции, инвесторам пригодится стратегия ДУ. «Долгосрочные облигации».

БКС Мир инвестиций

Акционерное общество управляющая компания «БКС» имеет лицензию профессионального участника рынка ценных бумаг № 050-12750-001000 от 10.12.2009, выданную Федеральной службой по надзору в финансовой сфере. Срок действия без ограничений. Подробности о деятельности АО УК «БКС» по доверительному управлению доступны на сайте https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», а также по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20.

Информацию об управляющей компании, включая декларацию о рисках и порядок подачи обращений (жалоб), можно получить . https://bcs.ru/am/company/disclosure.Результаты работы управляющего по управлению ценными бумагами в прошлом не гарантируют доходов учредителя управления в будущем. Перед передачей денег и/или ценных бумаг в управление необходимо изучить регламент доверительного управления.

Описание инвестиционных целей стратегии и инвестиционной стратегии управляющего не является гарантией доходности. Более подробная информация о рисках, расходах, условиях доверительного управления и обязательных сведениях по стандартным стратегиям доступна на сайте АО УК «БКС». https://bcs.ru/am/trust/documents.

Пример ожиданий инвестора, его инвестиционных целей, профиля и драйверов роста является предположительным и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Услуги управляющего не связаны с открытием банковских счетов и приемом вкладов. Деньги, передаваемые по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».