Оценка нефтяных компаний вернется к базовой модели

Вернувшись к «простой модели оценки» нефтяных компаний после перехода почти половины месторождений на налог на дополнительный доход от добычи, модель демонстрирует рост рентабельности на баррель с начала 2022 года. Коррекция цен на нефть и ослабление рубля могут привести к умеренному снижению EBITDA на баррель в третьем и четвертом кварталах текущего года. Ожидается отчетность Сургутнефтегаза и Татнефти по РСБУ в ближайшее время, но результаты не должны повлиять на рынок.

Главное

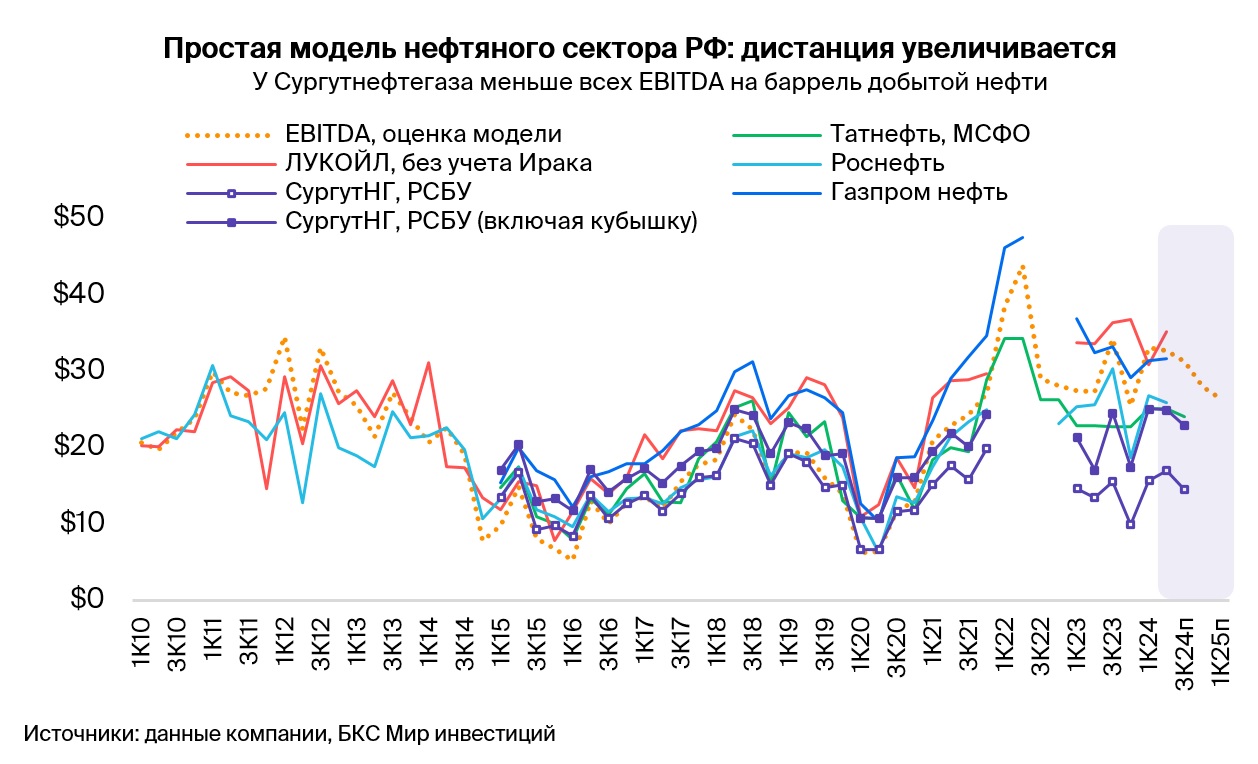

По простому методу оценки EBITDA превышает уровень до кризиса, так как почти половина разведанных месторождений в России использует НДД.

Модель НДД устанавливает меньший налог на добычу, после чего прибыль распределяется пополам между компанией и государством.

В период кризиса, заработок от обработки нефти варьируется с учетом процента и уровня ее переработки на единицу нефтяного бареля.

Доходность от основных операций «Сургутнефтегаза» ниже средних показателей за счет малой доли и глубины переработки. Однако доля прибыли от недропользования позволяет компании приблизиться к показателям конкурентов.

В третьем квартале ожидается Brent по семьдесят шести рублям за баррель, а курс рубля — девяносто шесть рублей семь копеек за доллар. «Прогноз простой модели оценки указывает на снижение EBITDA сектора на 4% в сравнении с предыдущим кварталом и на 9% в годовом исчислении, достигнув $31,4 за баррель.

В четвертом квартале EBITDA может снизиться на 11% по сравнению с третьим, достигнув $28,1 за баррель, однако вырастет на 10% год к году.

В текущей недели ожидается публикация отчетов о работе Татнефти и Сургутнефтегаза за третий квартал по российскому стандарту бухгалтерского учета (РСБУ).

Сургутнефтегаз ожидает чистой прибыли в размере 345 млрд рублей за счёт переоценки валюты при EBITDA в 130 млрд рублей, негативный прогноз по дивидендам и предпочтениям акций.

Ожидаемая чистая прибыль «Татнефти» составит 61 миллиард рублей, взгляд «Нейтральный».

В деталях

Обратимся снова к нашему простому методу оценивания российских нефтяных компаний.

Первая версия нашей «простой модели оценки»Появление налоговых режимов для российских нефтяных компаний датируется 2007 годом. В то время система налогообложения в России была упрощена: компании платили только налог на добычу и экспортную пошлину, которые напрямую зависели от цены на нефть марки Urals и пересматривались каждые два месяца. В основе модели — теоретическая нефтяная компания, добывающая 1 баррель нефти в год, перерабатывающая половину этого объема, экспортирующая около 40% полученной продукции и реализующая остальное на внутреннем рынке. Рентабельность отражается… EBITDA на один добытый баррель.

Налоги составляли наибольшую часть расходов российских нефтяных компаний. Аналитики разработали модель, охватывающую добычу, переработку и позволявшую прогнозировать EBITDA на добытый баррель с высокой точностью. Модель состояла из приблизительно 50 строк таблицы и давала результаты, близкие к фактическим показателям ЛУКОЙЛа, Роснефти и др.

С того времени система налогообложения и регулирования в российской нефтяной отрасли усложнилась. В 2009 году были введены налоговые преференции для отдельных месторождений, начиная с Ванкорского месторождения компании «Роснефть». В 2015 году начался «налоговый маневр», в рамках которого снизили экспортные пошлины вместо более высоких налогов на добычу, а в Налоговый кодекс систематически вводились налоговые льготы для менее доходных баррелей.

В 2019 году ввели налог на дополнительный доход от добычи (НДД), устанавливающий низкую ставку для самой добычи, а оставшуюся прибыль распределяющую поровну между компанией и государством. Изначально НДД использовался лишь на нескольких месторождениях как эксперимент, но сейчас почти половина российской нефтедобычи перешла на него.

В 2019 году в сегменте переработки нефти был введен обратный акциз – фактически прямая субсидия для нефтепереработчиков, а также демпферные выплаты для компенсации негативного влияния косвенного контроля внутренних цен на бензин и дизельное топливо.

Высокая рентабельность ЛУКОЙЛа и Газпром нефти связана с большей, чем средняя по России, сложностью нефтепереработки. Переход почти половины российской нефтедобычи на НДД обусловил заметное увеличение EBITDA на баррель у большинства интегрированных нефтяных компаний за последние три года.

С началом украинского кризиса российские нефтегазовые компании практически полностью прекратили публиковать финансовую и операционную отчетность на год или более. В это же время произошел массовый переход на НДД. Мы не смогли сопоставить результаты нашей модели с фактическими показателями, неопределенность росла. По этой причине временно приостановили использование модели. Большинство компаний возобновили публикацию отчетности более года назад. Уровень раскрытия заметно улучшился в 2024 году, и мы приняли решение вернуться к модели.

Сравнение показателей «простой модели оценки» с реальными результатами.

Изменения налогового режима усложнили нашу «простую модель». Сейчас она насчитывает примерно 150 строк — втрое больше, чем десять лет назад, но всё ещё остается достаточно компактной. Модель стала сложнее, но по-прежнему эффективно выполняет свою задачу, что демонстрирует график выше.

Модель демонстрирует высокую точность при сравнении с реальными показателями, несмотря на значительные корректировки налогового законодательства и снижение объёма предоставляемой информации. Ни одно предприятие из российских нефтегазовых компаний не публикует такого количества данных о МСФОПоложение в отрасли стало таким же, как и до кризиса, а выпуск отчётности фактически прекратился.

Доходы Сургутнефтегаза от операционной деятельности существенно уступают среднему показателю.

С начала кризиса рентабельность по EBITDA у Сургутнефтегаза была существенно ниже средней. Это частично объясняется относительно низкой степенью переработки на Киришском нефтеперерабатывающем заводе, где мазут все еще составляет около 35% продукции. Также у Сургутнефтегаза доля переработки добываемой нефти составляет лишь 30–33%, в то время как средний показатель по отрасли – 50%.

Несмотря на учёт факторов, наблюдается расхождение между результатами «простой модели оценки» и реальными показателями за 2023–2024 гг. Предполагаем, что руководство компании не перешло значительную часть месторождений на НДД. По заявлениям представителей Минфина, такая возможность временно недоступна. Отчётность компании стала менее подробной с началом кризиса, поэтому подтвердить предположения невозможно.

Прогноз показателей Татнефти и Сургутнефтегаза за третий квартал по российским стандартам бухгалтерского учета.

Предполагается, что Сургутнефтегаз и Татнефть опубликуют отчеты о результатах работы за третий квартал 2024 года в ближайшее время. РСБУВ этом году изменены правила, что может вызвать отставание в сдаче отчетов на несколько недель.

При предположении о цене нефти Brent на уровне $76,1 за баррель до конца года и курсе рубля 96,7 за доллар «простая модель оценки» нефтяных компаний дает следующие результаты.

В третьем квартале 2024 года интегрированная EBITDA сектора могла снизиться на 4% по сравнению с предыдущим кварталом и на 9% по сравнению с аналогичным периодом прошлого года, достигнув $31,4 за баррель. В четвертом квартале EBITDA может упасть еще на 11% по сравнению с третьим кварталом, при этом увеличиться на 10%, до $28,1 за баррель.

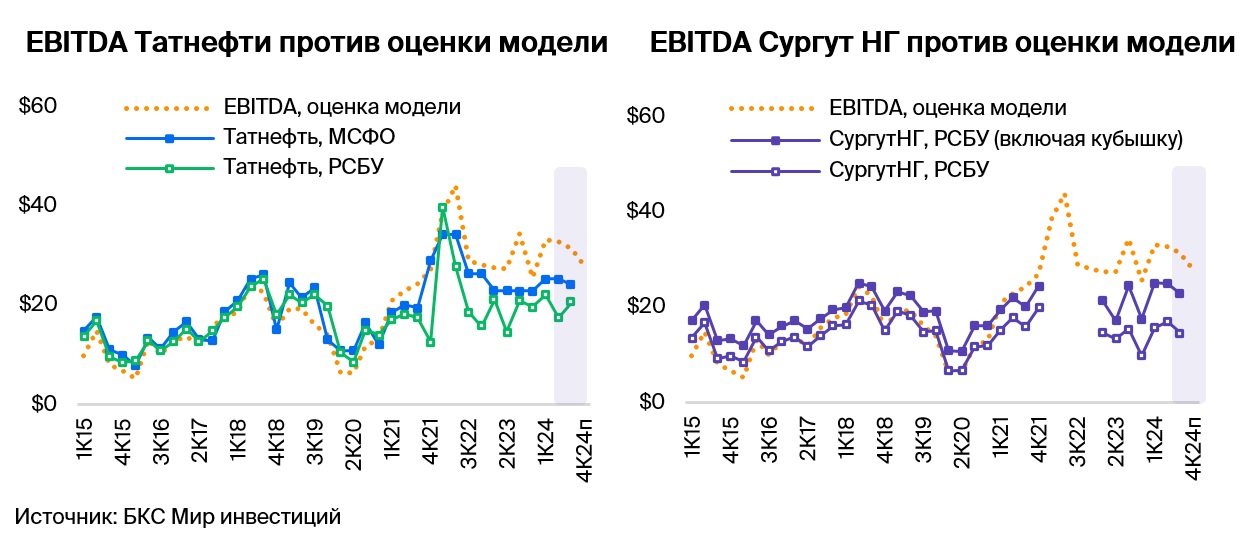

Прогноз результатов Татнефти

В отчетности Татнефти по РСБУ EBITDA не отображается напрямую. Прогноз операционной прибыли показывает ее увеличение на 14% по сравнению с предыдущим кварталом, достигнув 78 миллиардов рублей. Это предполагает рост чистой прибыли по РСБУ на 21% к/к, до 61 миллиарда рублей.

В третьем квартале Татнефть, вероятно, не представит отчетность по МСФО. Однако EBITDA по МСФО может немного снизиться в этом квартале, если судить по показателям «простой модели оценки». В то же время ожидается восстановление EBITDA по РСБУ после более значительного, чем обычно, снижения во втором квартале по сравнению с EBITDA по МСФО. Из-за волатильности неконсолидированных результатов по РСБУ в сравнении с консолидированными результатами по МСФО отчетность по РСБУ будет иметь ограниченную значимость для инвесторов.

Прогноз результатов Сургутнефтегаза

Сургутнефтегаз, по нашим оценкам, в III квартале заработал 100 миллиардов рублей операционной прибыли, 130 миллиардов рублей EBITDA от основной деятельности и 200 миллиардов рублей скорректированной EBITDA с учетом процентных доходов по денежным средствам.

Сургутнефтегаз заработал чистой прибылью в размере 345 млрд рублей, благодаря чему прибыль от валютной переоценки примерно в $3 млрд за период ослабления рубля к доллару компенсировала убыток подобного характера во II квартале.

Главная деятельность Сургутнефтегаза приносит значительно меньший EBITDA на добытый баррель по сравнению с аналогичными компаниями. Причиной является более низкая доля и степень переработки: Киришский нефтеперерабатывающий завод всё ещё производит около 35% мазута. Вместе с тем эти факторы не объясняют полностью разрыв. Также полагаем, что Сургутнефтегаз, возможно, перевёл на режим НДД меньше месторождений по сравнению с другими компаниями. У нас нет чётких доказательств, но это единственный аспект в «простой модели оценки» российских нефтяников, который можно применить и получить сходные результаты.

Сургутнефтегаз кроме добычи и переработки ведёт ещё один бизнес, которого нет у конкурентов. Это проценты по кубышке около 65 миллиардов долларов, накопленные за 25 лет. Добавление этого направления в EBITDA повышает показатели на баррель, хотя это никак не связано с нефтяной добычей, и снижает колебания этого альтернативного расчета EBITDA от квартала к кварталу.

БКС Мир инвестиций