Нефтегазовая отрасль: возврат к базовой оценке компаний

Возвращаясь к «простой модели оценки» нефтяных компаний после перехода почти половины месторождений на налог на дополнительный доход от добычи, модель демонстрирует рост рентабельности на баррель с начала 2022 года. Коррекция цен на нефть и ослабление рубля должны привести к умеренному снижению EBITDA на баррель в третьем и четвертом кварталах текущего года. Ожидается отчетность Сургутнефтегаза и Татнефти по РСБУ в ближайшем времени, однако результаты не должны повлиять на рынок.

Главное

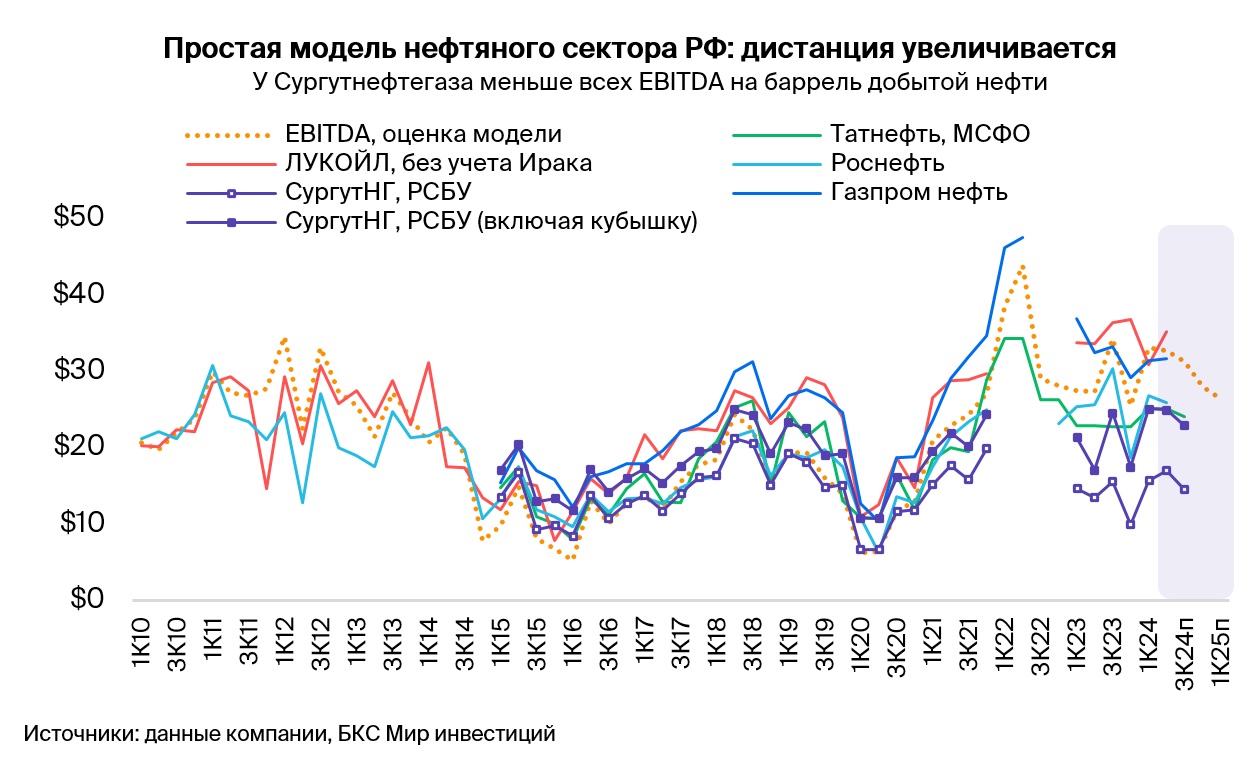

В рамках «простой модели оценки» EBITDA превышает довоенную динамику из-за перехода почти половины российских месторождений на НДД.

В рамках НДД ставка налога на добычу ниже, однако полученная прибыль разделяется пополам между компанией и государством.

В период кризиса выручка от нефтепереработки варьируется по объему, исчисленному на баррель сырой нефти, в зависимости от объема и глубины переработки.

Сургутнефтегаз демонстрирует низкую EBITDA основного бизнеса за счёт относительно малой доли и глубины переработки, однако показатели прибыли с «кубышек» приближают компанию к аналогичным предприятиям.

Предполагается, что в третьем квартале Brent будет стоить $76,1 за баррель, а курс рубля составит 96,7 за доллар. «Простая модель оценки подразумевает снижение EBITDA сектора на 4% по сравнению с предыдущим кварталом и на 9% по сравнению с аналогичным периодом прошлого года, до 31,4 доллара за баррель.

По прогнозам, EBITDA во IV квартале может снизиться на 11% по сравнению с предыдущим кварталом, достигнув $28,1 за баррель, при этом увеличившись на 10% год к году.

В текущей неделе ожидается публикация отчётности Татнефти и Сургутнефтегаза за третий квартал по российским стандартам бухгалтерского учёта.

«Сургутнефтегаз» ожидает чистой прибыли в 345 млрд рублей, основываясь на валютной переоценке, при EBITDA 130 млрд рублей. В отношении дивидендов и акций предвиден «Негативный» взгляд.

«Татнефть» ожидает чистой прибыли в размере 61 миллиарда рублей. В отношении компании эксперты выражают нейтральную оценку.

В деталях

Обратимся к нашей базовой модели оценки российского нефтегазового сектора.

Первая версия нашей «простой модели оценки»Возникновение концепции российских нефтяных компаний датируется 2007 годом. В тот период налоговое законодательство России было предельно простым: компании уплачивали только налог на добычу и экспортную пошлину, которые напрямую зависели от цены на нефть марки Urals и пересматривались каждые два месяца. Модель основана на теоретической нефтяной компании, которая ежегодно добывает 1 баррель нефти, перерабатывает половину этого объема, экспортирует около 40% полученной продукции и реализует оставшуюся часть на внутреннем рынке. Рентабельность отражается… EBITDA на один добытый баррель.

Налоги являлись наибольшим расходом для российских нефтяных компаний. Аналитики разработали модель, включающую как добычу, так и переработку, позволявшую с высокой точностью прогнозировать показатели. Модель занимала около 50 строк таблицы и выводила EBITDA на добытый баррель, результаты которого были близки к фактическим показателям ЛУКОЙЛа, Роснефти и др.

С момента, налоговый и регуляторный режим нефтяной отрасли России усложнился. В 2009 году были введены налоговые преференции для отдельных месторождений, начиная с Ванкорского месторождения Роснефти. В 2015 году начался «налоговый маневр», в ходе которого снизили экспортные пошлины вместо более высоких налогов на добычу, а в налоговый кодекс систематически вводились льготы для менее прибыльных баррелей.

В 2019 году утвердили налог на дополнительный доход от добычи (НДД), который устанавливает пониженный налог на добычу, при этом оставшаяся прибыль делится поровну между компанией и государством. Изначально НДД применяли лишь на нескольких месторождениях в качестве эксперимента, однако сейчас почти половина российской нефтедобычи перешла на него.

В 2019 году в сегменте переработки ввели обратный акциз, являющийся по существу прямым субсидированием нефтепереработчиков, и демпферные выплаты для компенсации негативного эффекта от косвенного контроля внутренних цен на бензин и дизельное топливо.

Высокая рентабельность ЛУКОЙЛа и Газпром нефти связана, в том числе, с большей сложностью нефтепереработки по сравнению со средним показателем страны. Перевод почти половины российской нефтедобычи на НДД объясняет существенный рост EBITDA на баррель у большинства интегрированных нефтяных компаний за последние три года.

С началом украинского кризиса российские нефтегазовые компании практически полностью прекратили публиковать финансовую и операционную отчетность на год или дольше. Это совпало с массовым переходом на НДД. Не удалось сравнить результаты нашей модели с фактическими данными, а неопределенность росла. В связи с этим временно приостановили использование модели. Большинство компаний возобновили публикацию отчетности более года назад. Уровень раскрытия существенно улучшился в 2024 году, и было принято решение вернуться к модели.

Сравнение показателей простой модели с фактическими результатами.

Изменения налоговой системы усложнили нашу «простую модель». Сейчас она содержит около 150 строк — в три раза больше, чем десять лет назад, но всё ещё считается компактной. Модель стала сложнее, однако по-прежнему неплохо справляется с задачей, что видно на графике выше.

Модель демонстрирует высокую точность при сопоставлении с реальными показателями, несмотря на значительные трансформации системы налогообложения и уменьшение степени публичности отчётности. Ни одна из российских нефтегазовых компаний не раскрывает такую широту информации о МСФОКак и до критических событий, выпуск отчётности по работе приостановлен почти на все сто процентов.

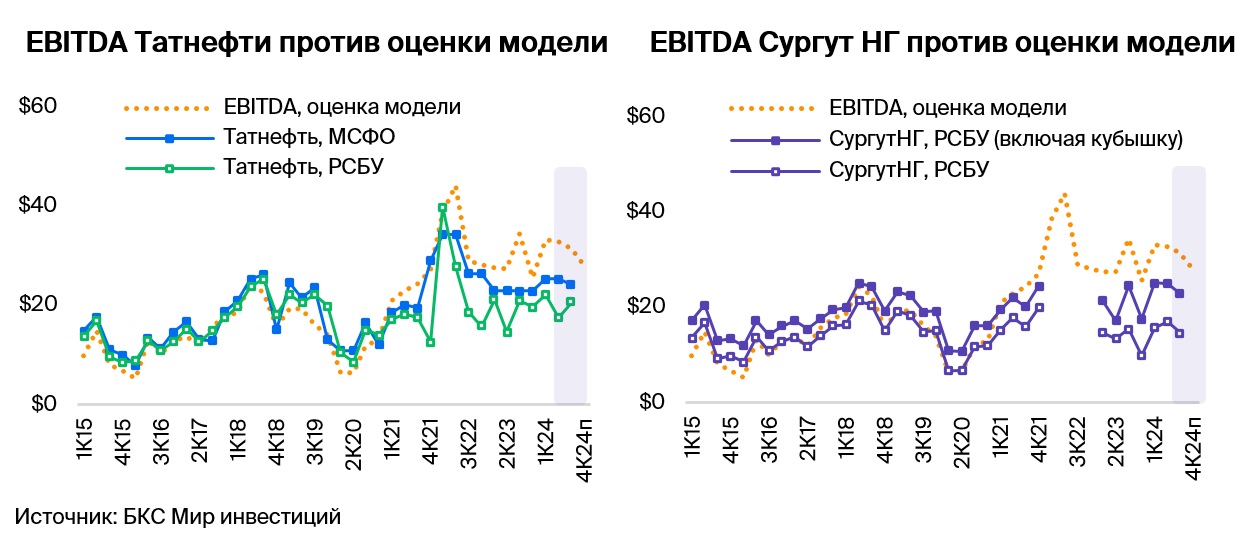

Финансовые показатели Сургутнефтегаза по показателю EBITDA оказались значительно ниже среднего значения.

С начала кризиса прибыль по EBITDA у Сургутнефтегаза оставалась ниже среднего показателя. Влияют на это низкий уровень переработки на Киришском заводе, где мазут все еще составляет около 35% продукции, а также более низкая доля переработки – всего 30–33% добываемой нефти против среднеотраслевых 50%.

Даже при учете этих факторов разрыв между показателями «простой модели оценки» и фактическими квартальными результатами 2023–2024 гг. все еще виден. Предполагаем, что руководство не перевело значительную часть своих месторождений на НДД. Сейчас такая возможность, по крайней мере временно, недоступна, если судить по заявлениям представителей Минфина. В настоящий момент невозможно подтвердить предположения — отчетность компании стала менее детальной с начала кризиса, что мешает разобраться в причинах.

Прогноз прибыли Татнефти и Сургутнефтегаза за третий квартал по российским стандартам бухгалтерского учета.

Предполагается, что Сургутнефтегаз и Татнефть опубликуют данные о третьем квартале 2024 года в скором времени. РСБУВ нынешнем году произошли изменения правил, которые могут стать причиной опоздания с предоставлением отчетов на некие недели.

При установке цен на нефть марки Brent на отметке $76,1 за баррель до конца года и поддержании курса рубля на уровне 96,7 за доллар «простая модель оценки» нефтяных компаний предсказывает следующее.

В третьем квартале 2024 года интегрированная EBITDA сектора, возможно, составила $31,4 за баррель, снизившись на 4% по сравнению с предыдущим кварталом и на 9% по сравнению с аналогичным периодом прошлого года. В четвертом квартале EBITDA может упасть еще на 11% по сравнению с третьим кварталом, при этом увеличиться на 10%, до $28,1 за баррель.

Прогноз результатов Татнефти

Татнефть в отчётности по РСБУ не публикует EBITDA напрямую, поэтому мы прогнозируем рост операционной прибыли на 14% к предыдущему кварталу, до 78 миллиардов рублей. Это предполагает рост чистой прибыли по РСБУ на 21% к/к, до 61 миллиарда рублей.

Вероятнее всего, «Татнефть» не опубликует отчёт за III квартал по МСФО.

Тем не менее, ожидается, что EBITDA по МСФО в этом квартале немного снизилась, если судить по тенденции, показанной «простой моделью оценки». Напротив, ожидается восстановление EBITDA по РСБУ после более существенного, чем обычно, снижения во II квартале по сравнению с EBITDA по МСФО.

Из-за волатильности неконсолидированных результатов по РСБУ по сравнению с консолидированными результатами по МСФО отчетность по РСБУ имеет ограниченную значимость для инвесторов.

Прогноз результатов Сургутнефтегаза

По нашим оценкам, Сургутнефтегаз за III квартал получил 100 миллиардов рублей операционной прибыли по РСБУ, 130 миллиардов рублей EBITDA от основной деятельности и 200 миллиардов рублей скорректированной EBITDA с учетом процентных доходов по денежным средствам.

Сургутнефтегаз, по нашим расчётам, заработал чистую прибыль в 345 миллиардов рублей. В этом помогла значительная прибыль от валютной переоценки около 3 миллиардов долларов за период ослабления рубля к доллару.

Доход от основной деятельности Сургутнефтегаза на добытый баррель меньше, чем у аналогов. Это связано с меньшей долей переработки – Киришский нефтеперерабатывающий завод производит около 35% мазута. Эти факторы не объясняют разницу полностью. Возможно, Сургутнефтегаз перевел на режим НДД меньше месторождений, чем другие компании. Это предположение единственное, которое можно применить в «простой модели оценки» российских нефтяников и получить похожие результаты.

Сургутнефтегаз помимо добычи и переработки ведёт ещё один важный бизнес, которого нет у конкурентов. Это проценты по кубышке стоимостью около $65 млрд, накопленные за 25 лет. Включение этого направления в EBITDA повышает результаты на баррель, хотя это никак не связано с нефтяной добычей, и снижает колебания этого альтернативного расчета EBITDA между кварталами.

БКС Мир инвестиций