ММК корректирует ценовую политику из-за снижения показателей.

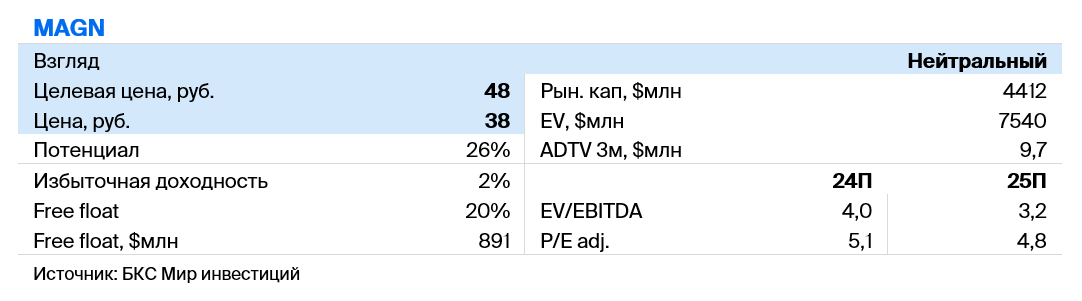

Цена акций ММК снижается на 23%, до 48 рублей. Напоминаем, 24 октября… поместилиПересмотр показал: операционные и финансовые результаты ММК уступают конкурентам, общие показатели слабые. Прогнозы продаж и оборота капитала были снижены. Модель DCF выдаёт более низкие денежные потоки.

Главное

- Результаты Минскского машиностроительного завода оказались ниже ожидаемых, а с таким малыми доходами дивидендная доходность во втором полугодии составит лишь 2–3%.

- Снижение спроса и цен на металл в России окажет давление на деятельность компании ММК до конца следующего квартала. По прогнозам экспертов, к концу года внутренние цены на сталь упадут ещё на 5%.

- В течение следующих двенадцати месяцев ожидается, что доходность по дивидендам не превысит 6%.

- Через 12 месяцев ММК будет оцениваться по P/E коэффициенту в 5, что на 24% меньше, чем показатели истории.

- Опубликование отчёта за второе полугодие и выплаты дивидендов запланировано на февраль — март 2025 года.

А деталях

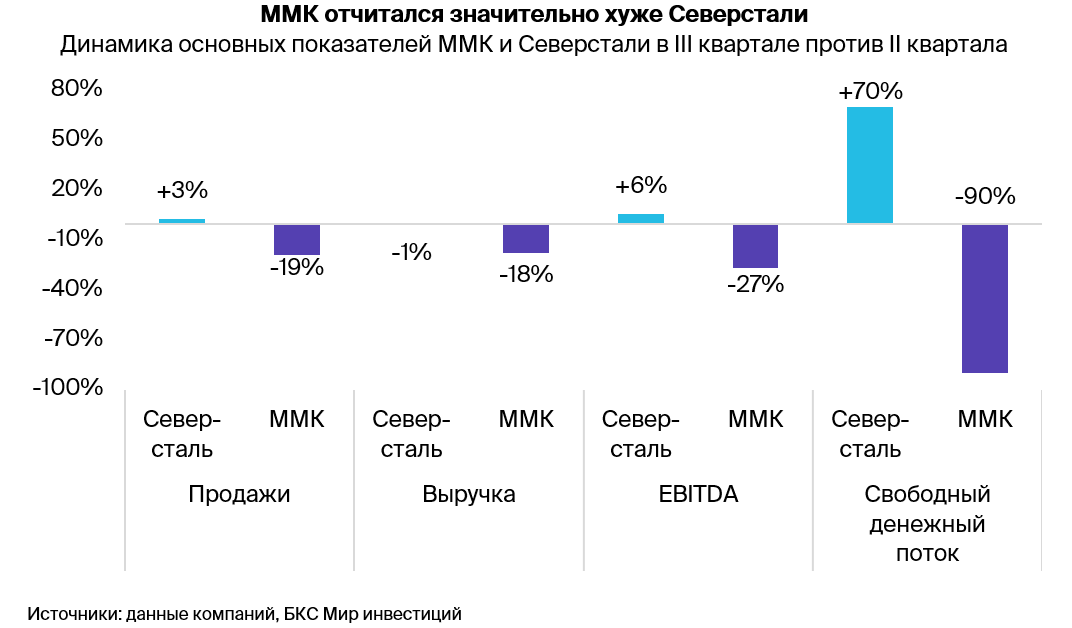

Производственная компания «Металлоинвест» (ММК) опубликовала отчет, который оказался ниже прогнозов аналитиков и результатов ближайшего соперника.

Металлоинвест недавно опубликовал операционные и финансовые показатели за третий квартал 2024 года. Показатели оказались невысокими и уступают ближайшему конкуренту – Северстали. Особый интерес вызвал низкий свободный денежный поток, который сократился на 90% по сравнению со вторым кварталом. Причина кроется в более низком EBITDA и очередном оттоке средств в оборотные активы. FCF на акцию в третьем квартале составил 0,2 руб., а доходность (дивидендный потенциал) – всего 0,4%.

В связи с ожидаемым снижением внутреннего спроса на сталь в IV квартале из-за высокой процентной ставки и сезонности, предполагается, что финансовые показатели ММК в этот период окажутся невысокими.

В финансовой модели ММК прогнозы выпуска и продаж снижены на 4–9% по сравнению с предыдущими оценками. Считаем, что спрос на сталь в России будет восстанавливаться медленнее, чем предполагалось ранее. Прогноз по Северстали не изменен, поскольку компания представила результаты даже немного лучше ожиданий. Спрос зависит от процентных ставок, и ЦБ вряд ли начнет их снижать до конца второго квартала 2025 года.

В течение этого же периода могут появиться первые признаки улучшения деятельности ММК. В ближайшие 12 месяцев ожидается рост стоимости акций компании на 20% и более, реализация которого может начаться со второго квартала следующего года — перед снижением процентных ставок и новым строительным сезоном.

Высокие капитальные затраты ММК могут негативно сказаться на свободном денежном потоке из-за более низкого операционного денежного потока, что усложнит расчет дивидендов. По прогнозам, дивиденды в течение следующих 12 месяцев не превысят 2,3 рубля за акцию, а доходность составит не более 6%. Приемлемая доходность (10% и выше) ожидается с II полугодия 2025 года.

Рынку России предстоит испытание в ближайших двух кварталах.

С начала года цены на сталь в России стабильны, в отличие от мировых, которые упали на 11–15%. Исторически российские цены отстают от мировых на 2–3 месяца, тенденция сохранилась и после 2022 года. Поэтому ожидаем снижение цен на сталь в РФ примерно на 5% к концу года вслед за мировыми котировками.

Рост процентных ставок и сезонность снижают спрос на металлы в РФ, что оказывает давление на цены. Китай, занимающий более половины мирового потребления и производства стали, оказывает наиболее сильное влияние на стоимость стали в мире. В Поднебесной цены падают из-за проблем в секторе недвижимости и перестройки экономики.

Риски для инвестиционного кейса

[—]Сталь России может подешеветь: риск велик, а последствия — серьёзны.

[+Вероятность ослабления рубля оценивается как средняя, а его влияние – как высокое.

[—]Вероятность сохранения строгих мер денежно-кредитной политики в долгосрочной перспективе велика, а её влияние будет сильным.

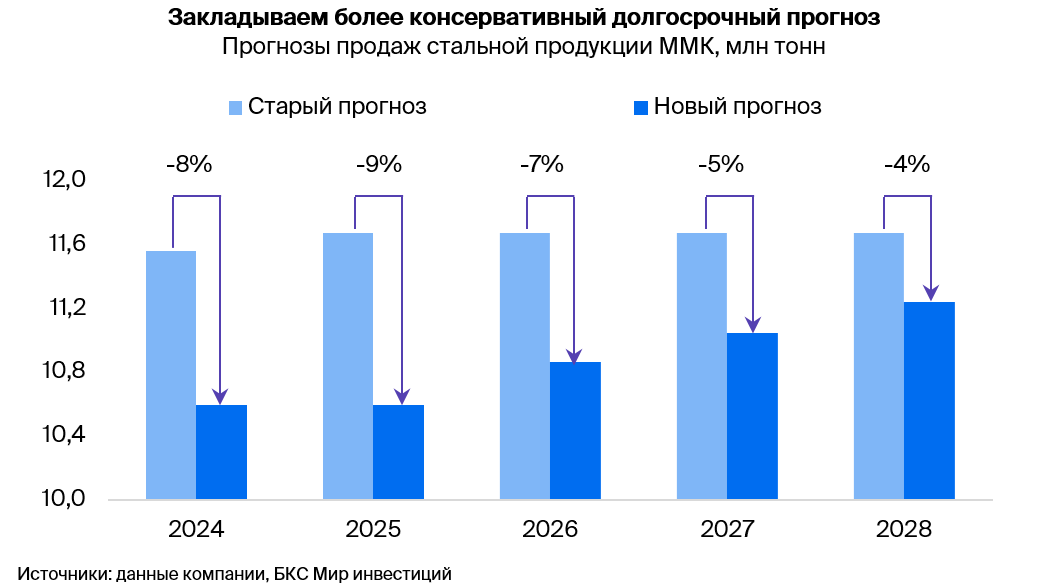

В прогнозе по продажам внесены коррективы.

Новые прогнозы продаж оказали самое сильное влияние на нашу оценку компании. Оценки объемов реализации стали для 2024 года снижены на 8%, а для 2025 года — на 9%. Считаем, что годовая динамика будет восстанавливаться более плавно, а оборотной капитал высвобождаться не так резко, как предполагалось, поскольку в третьем квартале отчисления в оборотной капитал продолжались.

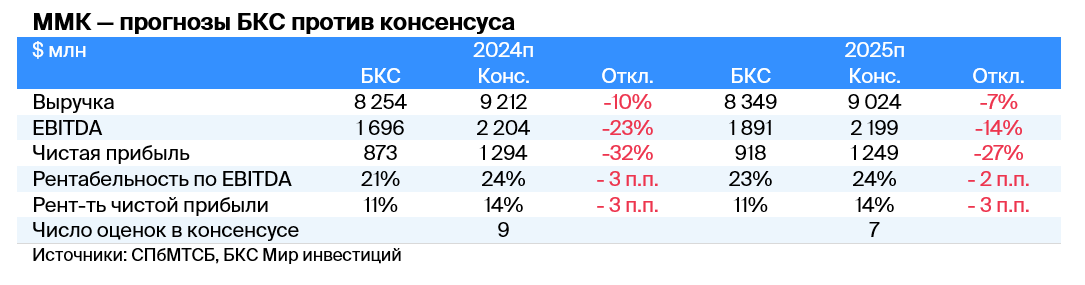

После публикации финансовых результатов за III квартал ММК большинство инвестдомов, возможно, пересмотрит свои прогнозы. Текущий консенсус, по меньшей мере, до 2024 года выглядит излишне оптимистичным. По итогам 2024 и 2025 годов EBITDA составит $1,7 и $1,9 млрд соответственно. Это на 23% и 14% ниже консенсуса.

Оценка: «Нейтральный» взгляд

Предполагаемая нами цена акций ММК через год составляет 48 рублей за бумагу. Этот прогноз предполагает избыточную доходность в размере 0% относительно стоимости акционерного капитала. Данный расчет соответствует «Нейтральному» взгляду по нашей методологии. Оценка компании проведена методом дисконтированных денежных потоков (DCF). По расчетам, акции ММК торгуются с мультипликатором Цена/Прибыль (Р/Е) на 12 месяцев в размере 5,0x, что на 24% ниже среднего исторического уровня.

Предположительный рост стоимости акций компании в течение следующих 12 месяцев составит 23%. В нашем мнении реализация этого потенциала ожидается с II квартала 2025 года, когда сезонные факторы увеличат спрос на металлы и их цены.

БКС Мир инвестиций