Диасофт переходит на позитивный курс после корректировки

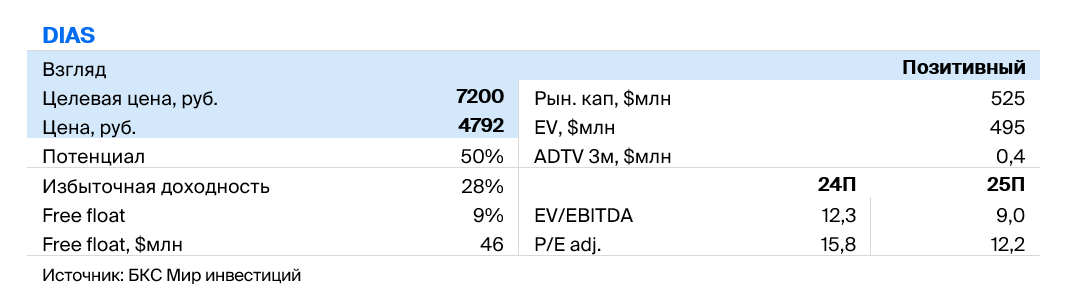

Снижение котировок побуждает пересмотреть позицию по Диасофту до «Позитивного», а целевую цену повысить на 1%, до 7200 рублей за акцию. Потенциал роста бумаг составляет 50%, избыточная доходность — около 28%. Считаем, что акция недооценена.

Главное

Выручка компании в период с апреля по июнь 2024 года увеличилась на 30% по сравнению с аналогичным периодом прошлого года.

Ожидается публикация результатов второго финансового квартала (июль – сентябрь) в конце ноября.

В декабре состоится день инвестора.

Компания Диасофт придерживается политики выплаты дивидендов ежеквартально. С учетом сезонности прибыли, наибольшие дивиденды ожидаются в период с октября по декабрь.

Эксперты присвоили акциям Диасофта оценку «Положительный», прогнозируя стоимость в 7200 рублей.

Рост и финансовый благополучие поддерживаются катализаторами.

Возможны ухудшение конкурентной обстановки, изменения в законодательстве и затраты на сотрудников.

В деталях

Диасофт — значимый создатель программного обеспечения для финансов. Согласно расчётам Strategy Partners, доля компании на рынке финансовых программных решений составляет 24%. В 2022 году общий рынок финансовых ПО оценивался в 28,1 млрд рублей. К 2026 году Диасофт стремится увеличить долю до 32%.

Руководство полагает, что по мере увеличения рынка по финансовой оценке, а также благодаря вкладу других сегментов доходность увеличится приблизительно на 30% ежегодно.

Диасофт более тридцати лет создает решения на базе отечественных технологий. Компания сотрудничает с ведущими российскими банками и не считает собственную продукцию конкурентом разработок банков. По информации Strategy Partners, суммарные расходы российских банков на цифровые решения в 2022 году превысили полтриллиона рублей.

Модель продаж состоит из реализации лицензий (56% по итогам I квартала 2024 года), внедрения ПО (25%) и сопровождения (18%). В 2023 году доля возобновляемых продаж составила 69%.

В первом квартале 2024 года наблюдается рост доходов и расходов. В первом квартале (с марта по июнь) выручка увеличилась на 30%, но издержки также значительно возросли. Компания объяснила рост издержек необходимостью в новых сотрудниках для развития. Несмотря на увеличение выручки, существенное повышение расходов не позволило пропорционально увеличить прибыль. EBITDA практически осталась на прежнем уровне, увеличившись на 1%. Компания выплатила 80% EBITDA в виде дивидендов. Самые большие выплаты ожидаются по итогам третьего финансового квартала (с октября по декабрь) из-за сезонности.

Взгляд на Диасофт сейчас позитивный, бумаги недооценены после коррекции.

Менеджмент: рентабельность по EBITDA на уровне 43–45% за год. В третьем квартале ожидается рост после слабых показателей первого. В течение года предполагается EBITDA в объеме 5,4 млрд рублей, дивиденды – 4,3 млрд рублей с доходностью 8,5% и чистая прибыль на уровне 4,7 млрд рублей. Рост издержек представляет собой риск для годовой результата.

В перспективе планируем увеличить выручку на 30% ежегодно и ожидаем получить новые сведения на Дне инвестора, который состоится в начале декабря.

По нашим оценкам, поддержание текущего темпа прироста дохода и контроль расходов способны привести к заметному росту прибыли компании.

Возможные опасности — это рост конкуренции и затраты на сотрудников. Диасофт функционирует на рынках, где конкуренция в сфере автоматизации финансового сектора высока. Российский финтех-провайдер ЦФТ является его крупнейшим соперником. Некоторые банки создают собственные программные продукты, что ограничивает возможности Диасофта.

Разработчикам помимо конкуренции угрожают инфляция издержек, в первую очередь увеличение расходов на персонал. Также стоит отметить регуляторный риск, который может проявляться в виде изменений рынка, новых требований и уменьшения государственной поддержки.

Диасофт сможет снизить риск, расширяясь на новые рынки, разрабатывая базу данных, ERP-системы для автоматизации бизнес-процессов и другие продукты.

Компания Диасофт выглядит привлекательной после корректировки. Оценку формируют с помощью дисконтирования ожидаемых денежных поступлений компании при учёте средней взвешенной стоимости капитала 22,4% и роста после прогнозного периода на 8%.

После публикации стратегии на четвертый квартал 2024 года в конце сентября стоимость акций Диасофта снизилась на 12%, и по нашему мнению, акции кажутся недооцененными, учитывая потенциал роста компании и имеющиеся риски.

Переходим с позиции «Нейтрального» к «Позитивному», одновременно увеличивая стоимость акции до 7200 рублей.

БКС Мир инвестиций