Диасофт направлен на позитивное развитие после корректировки

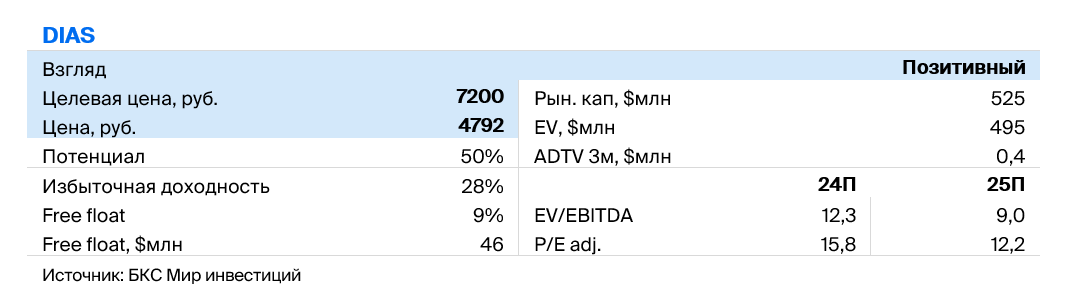

В связи с падением цен поднимаем оценку Диасофта до «Позитивного» и корректируем целевую цену на 1%, до 7200 рублей за акцию. Ожидаемый рост стоимости бумаг составляет 50%, избыточная доходность — около 28%. Считаем, что акция недооценена по состоянию на текущий момент.

Главное

Выручка компании в период с апреля по июнь 2024 года увеличилась на 30% по сравнению с тем же периодом прошлого года.

Ожидается опубликовать результаты за второй финансовый квартал (июль — сентябрь) в конце ноября.

В начале декабря состоится день инвестора.

Диасофт придерживается политики ежеквартальных дивидендных выплат. Учитывая колебания прибыли в течение года, наиболее крупные дивиденды запланированы на четвертый квартал (октябрь — декабрь).

Оценку Диасофта подняли до «Позитивного», ориентир по цене — 7200 рублей.

Рост продолжается, финансовые показатели улучшаются благодаря катализаторам.

Опасности представляют собой рост конкуренции, возможные изменения в законодательстве и затраты на сотрудников.

В деталях

Диасофт — ведущая компания в сфере разработки программного обеспечения для финансов. По оценкам Strategy Partners, доля компании в сегменте финансового ПО равна 24%. В 2022 году общий рынок финансового ПО составлял 28,1 млрд рублей. К 2026 году Диасофт стремится повысить свою долю до 32%.

Менеджмент полагает, что благодаря увеличению рынка и докладу других сегментов выручка сможет увеличиваться приблизительно на 30% ежегодно.

Более 30 лет Диасофт разрабатывает решения на базе российских технологий. Компания сотрудничает с крупнейшими российскими банками и не видит угрозы конкуренции их продуктов собственным разработками банков. По данным Strategy Partners, общие расходы российских банков на цифровые решения в 2022 году составили более полутора триллионов рублей.

Модель продаж включает реализацию лицензий (56% по продажам I квартала 2024 года), внедрение программного обеспечения (25%) и сопровождение (18%). В 2023 году возобновляемые продажи составили 69%.

В первом квартале 2024 года рост наблюдался как в выручке, так и в издержках. В первом квартале, с марта по июнь, выручка увеличилась на 30% год к году. Издержки значительно возросли из-за найма новых сотрудников, что необходимо для роста. Несмотря на увеличение выручки, существенные издержки не позволили показать пропорциональное увеличение прибыли. EBITDA практически не изменилась — выросла на 1% год к году. Компания выплатила 80% EBITDA в виде дивидендов. Ожидается наибольшая сумма выплат по итогам III финансового квартала, с октября по декабрь, из-за сезонности.

На данный момент позитивный взгляд на Диасофт, бумага оказалась недооценённой после коррекции цен.

Менеджмент: рентабельность по EBITDA на уровне 43–45% за год. Ожидается рост в III квартале после показателей I квартала. В течение года предполагается EBITDA в размере 5,4 млрд руб., дивиденды объемом 4,3 млрд руб. с доходностью 8,5% и чистая прибыль на уровне 4,7 млрд руб. Увеличение издержек может негативно сказаться на результатах за год.

В долгосрочной перспективе ожидается увеличение выручки на 30 процентов ежегодно. Новые данные будут озвучены на Дне инвестора в декабре.

Поддержание скорости увеличения доходов и контроль расходов могут привести к значительному росту прибыли компании.

Потенциальные опасности — рост конкуренции, затраты на сотрудников. Диасофт функционирует на рынке автоматизации финансового сектора, где крупнейшим конкурентом выступает российский финтех-провайдер ЦФТ. Также некоторые банки ведут собственные разработки программного обеспечения, что ограничивает возможности Диасофта.

Кроме конкуренции со стороны других разработчиков, к рискам относятся инфляция издержек, в первую очередь повышение зарплат, а также регуляторные риски, которые могут возникнуть в результате изменений рынка, новых требований или сокращения государственного финансирования.

Диасофт сможет снизить концентрацию рисков, расширяясь на новые рынки и разрабатывая базы данных, системы ERP, а также решения для автоматизации бизнес-процессов в других областях.

Диасофт интересен после корректировки. Оценка выполнена с помощью дисконтирования прогнозируемых денежных поступлений компании при учете среднего взвешенного удельного веса капитала на уровне 22,4% и роста в период после прогнозирования — на 8%.

После публикации стратегии на четвертый квартал 2024 года в сентябре стоимость акций Диасофта снизилась на 12%, по нашему мнению, они привлекательны в связи с перспективами роста и существующими рисками.

Переходим от взгляда «Нейтрального» к «Позитивному» и увеличиваем ценник акции до семи тысяч двухсот рублей.

БКС Мир инвестиций