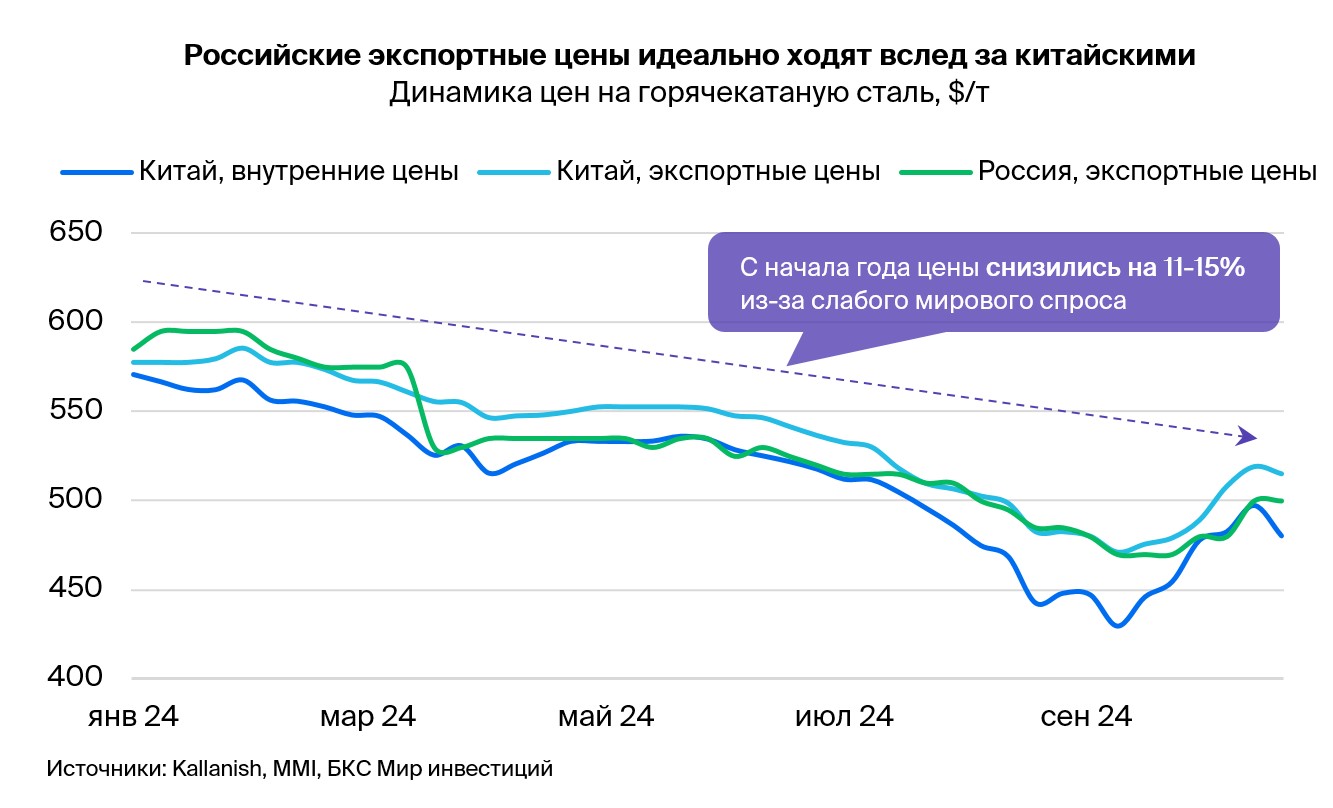

Цены на сталь в России отразят изменения глобального рынка.

Мировые цены на сталь снизились на 11–15% с начала года из-за ослабшего спроса. Предполагается, что внутренние цены к концу года упадут на 5%. Падение цен повлияет на оценку сталеваров: у ММК мультипликатор Р/Е увеличится на 30% — до 9х против среднеисторических 7х. Полагаем, что это создаёт благоприятную возможность для идеи. «Шорт ММК».

Главное

В начале текущего года стоимость стали на мировых рынках уменьшилась на 11–15%.

Глобальное падение цен повлекло за собой снижение цен на российский экспорт. Внутренний рынок пока не испытал этого влияния, но в ближайшее время цены на сталь могут упасть на 5%, как минимум до конца года.

Спрос в России снижается, что также оказывает неблагоприятное влияние.

Для Московского металлургического комбината эффект будет наиболее выраженным, что подтверждено результатами за третий квартал.

• Понижаем целевую цену по ММК и открываем идею в акциях компании.

В деталях

Падение цен на сталь окажет сильнейший удар по ММК. Международные цены на сталь понизились, но российские цены до сих пор остаются стабильными. В прошлом внутренние цены отставали от мировых на 2–3 месяца, и после 2022 года эта связь сохранилась. Вероятно, повторится и сейчас — ожидается, что цены на сталь в России снизятся примерно на 5% к концу года. Спрос может сократиться из-за высокой процентной ставки и сезонности.

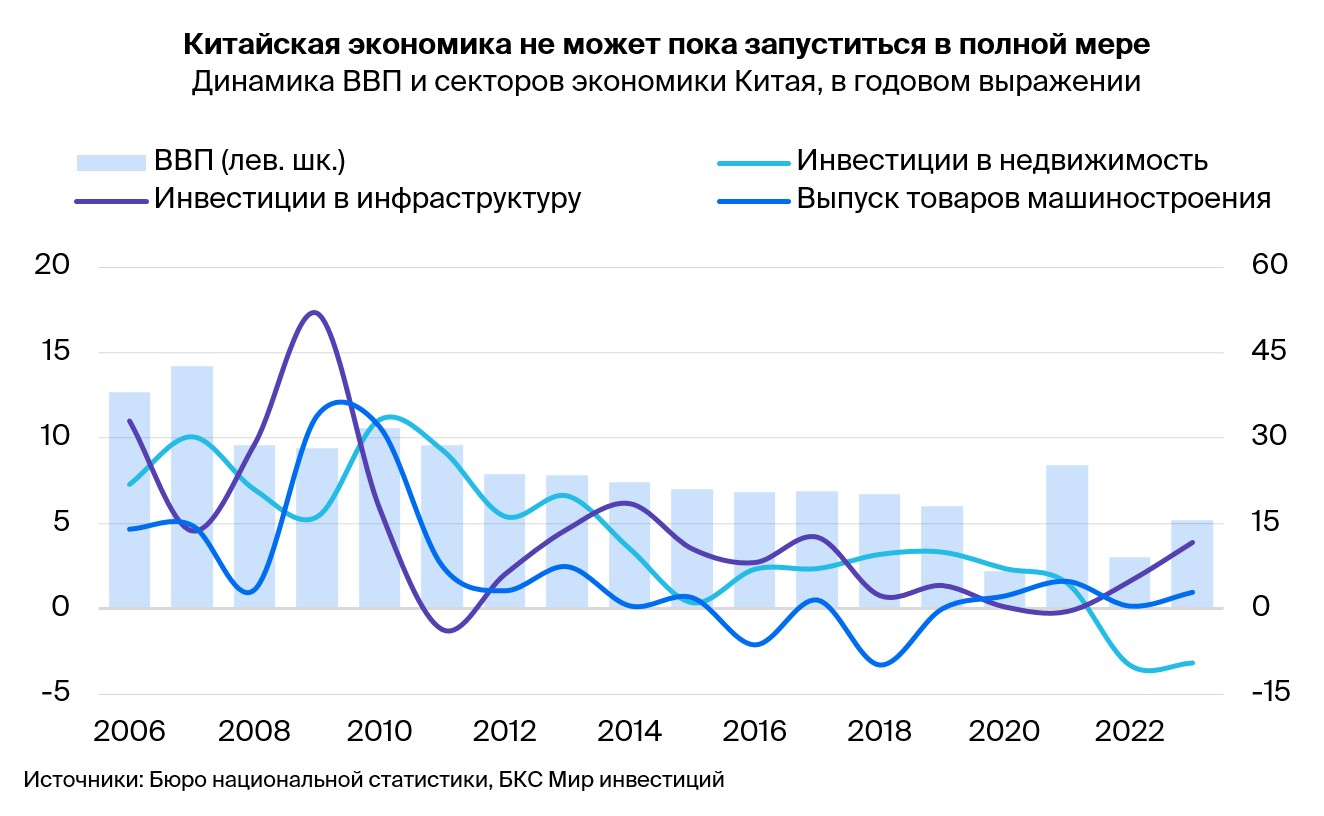

Самым сильным противодействием сейчас является давление со стороны Китая. Страна обеспечивает более половины мирового потребления и производства стали, определяя тем самым условия игры для всей отрасли. Цены на сталь в Китае снижаются из-за хронических проблем в секторе недвижимости, а также вследствие структурной перестройки экономики.

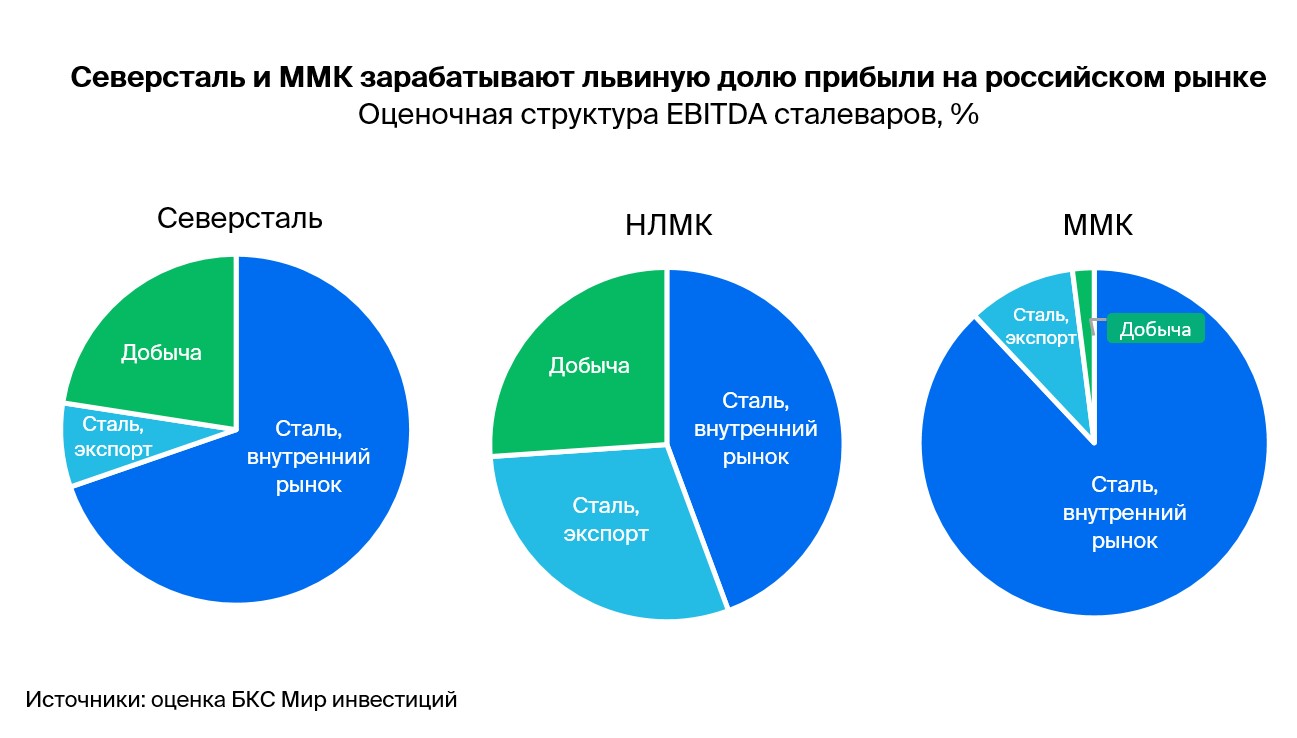

Снижение цен на сталь в России повлечет за собой сокращение прибыли всех производителей стали. Это особенно остро скажется на деятельности ММК: компания ориентирована в первую очередь на внутренний рынок (более 80%) и обладает более низкой рентабельностью по сравнению с другими сталелитейными предприятиями. У НЛМК, который остается крупнейшим экспортером среди производителей стали, ожидается менее значительный эффект.

Открыв идею в акциях ММК, рассчитываем, что к концу года внутренние цены на сталь снизятся.

Снижение глобальных цен на сталь грозит внутреннему рынку. Цены на сталь в Китае снижаются вновь после месячного роста, начавшегося из-за оживления рынка после объявления стимулов. Участники рынка остались недовольны отсутствием новых мер поддержки после сентябрьского заявления. Появилось понимание, что стимулирующих действий недостаточно для решения проблем с недвижимостью.

Недостаток внутреннего и внешнего спроса снизил цены на металл в Китае на 11–15% с начала года. В результате прибыль китайских производителей стали стала отрицательной, а производство сокращается. Выпуск стали в сентябре уменьшился на 6,1% по сравнению с прошлым годом, а за первые девять месяцев — на 3,6%, сообщает Всемирная ассоциация стали. Это обстоятельство важно для всего рынка, так как Китай производит более половины мирового объема стали и является его главным потребителем.

После выхода из карантина в начале 2023 года власти Китая применяли стимулирующие меры для ускорения национальной экономики. Целью было также поддержать жилищный сектор, находящийся в кризисе уже более двух лет. Однако принятые решения пока не достигают желаемого результата. Это оказывает давление на большинство отраслей промышленных металлов, особенно на стальную промышленность из-за тесной связи со строительством, которое потребляет более половины всей продукции.

Рынок России по-прежнему связан с мировым рынком. В Китае исторически экспортные цены стали соответствовали внутренним. Предполагаем, что первостепенное значение имеет динамика внутренних цен: сначала удовлетворяется внутренний спрос, который в 7–8 раз превышает экспортные поставки, а затем излишки реализуются за рубежом. Об этом свидетельствует статистика с начала года: видимое потребление стали в КНР за 9 месяцев 2024 г. снизилось на 5%, а экспорт вырос на 22% и приближается к многолетним рекордам.

Корреляция российских экспортных и китайских цен остаётся высокой, превышая 90% без отставаний. Несмотря на то, что экспорт листовой стали из России уменьшился более чем вдвое по сравнению с 2021 годом, доля экспорта в производстве всё ещё значительна — около 15%, по данным агентства MMI.

Внутри России цены формировались несколько иначе. Исторически российские котировки превышали мировые в среднем на 5%, с заметной сезонностью. Внутренние цены на сталь в рублях были более стабильными и менялись не чаще, чем раз в месяц.

Внутренние котировки сохраняют связь с мировыми (экспортными/импортными), отставая на 2-3 месяца. Несмотря на некоторое ослабление после 2022 года, корреляция остается высокой — более 80% против более 90% раньше. Это означает, что при прочих равных если глобальные цены на сталь меняются заметно вверх или вниз, то внутренние котировки с высокой вероятностью последуют за ними через два-три месяца.

В прошлом премия внутренних цен к мировым снижалась к концу года. С учётом того, что мировые цены на сталь уже упали на 11–15%, предположительно российские цены к декабрю снизятся на 4–5%, и могут ещё упасть в начале следующего года. Добавим, что по меньшей мере ближайшие два квартала спрос на сталь в России будет под давлением из-за сезонных факторов и высокой ключевой ставки.

При одинаковых условиях формирование цен внутри страны регулируется законами импортного паритета: отечественные цены стараются приблизиться к импортным, которые равны экспортным ценам плюс логистические расходы до потребителя.

Импорт по-прежнему играет заметную роль в потреблении стали в России, хотя его участие снизилось с пятнадцати до десяти процентов (листовая сталь) после выхода украинской стали с российского рынка. Казахстан лидирует в импорте, занимая более 80%, остальное приходится на Китай и другие страны СНГ.

Графики демонстрируют прямую зависимость между объёмом импорта стали и разницей внутренних цен и паритетных цен. В этом примере анализируется исключительно горячекатаная сталь, которая составляет свыше половины от общего импорта листовой стали.

Падение цен на сталь на мировом (и импортном) рынках может вызвать у внутренних потребителей повышенный интерес к зарубежной стали. В ответ отечественные производители могут скорректировать цены на внутреннем рынке. И наоборот, рост мировых цен спровоцирует аналогичные корректировки.

По оценкам экспертов, Северсталь и ММК получают свыше 75% прибыли на отечественном рынке металлургической продукции, в то время как НЛМК по-прежнему распределяет продажи между внутренним и экспортным рынками, что иллюстрирует график ниже.

В акции Металлоинвест открываем позицию, ожидая снижения внутризаводских цен на сталь. Ожидается снижение российских цен на сталь до конца года приблизительно на 5% от текущих значений. Такое снижение связано с стремлением внутренних котировок к уровню импортных, а также охлаждением спроса.

Снижение прибыли будет особенно заметно для ММК: по сравнению с конкурентами компания обладает меньшей рентабельностью и сильнее ориентирована на внутренний рынок. Пониженная прибыль приведет к росту мультипликатора Цена/Прибыль (Р/Е) с текущих 7,1 до 9,4х. Мы считаем это неоправданно дорого — исторически акции торговались с Р/Е на уровне 7х.

В отрасли формируются привлекательные возможности для инвестирования. идеюИнвесторы ждут снижения внутренней стоимости стали к концу текущего года.

БКС Мир инвестиций