Тактический подход к управлению среднесрочным облигационным портфелем в иностранной валюте

К рынку валютных облигаций относятся с осторожностью. Состав портфеля оставляем без изменений.

Макроэкономические показатели в Соединенных Штатах не однозначны, однако вероятность снижения процентной ставки в 2024 году велика. В США макроданные за сентябрь показали противоречивые результаты: розничные продажи увеличились более чем прогнозировалось (+0,4% к предыдущему месяцу вместо +0,3%), а количество разрешений на строительство оказалось меньше ожидаемого консенсуса — 1,428 млн против 1,46 млн.

Рынки отреагировали падением доходностей американских государственных облигаций (UST). Фьючерсы на ставку ФРС показывают, что вероятность снижения ставки на 0,5% до конца 2024 года составляет 70%. На рынок валютных облигаций в России пока смотрим умеренно негативно из-за ослабления прямой зависимости от глобального рынка.

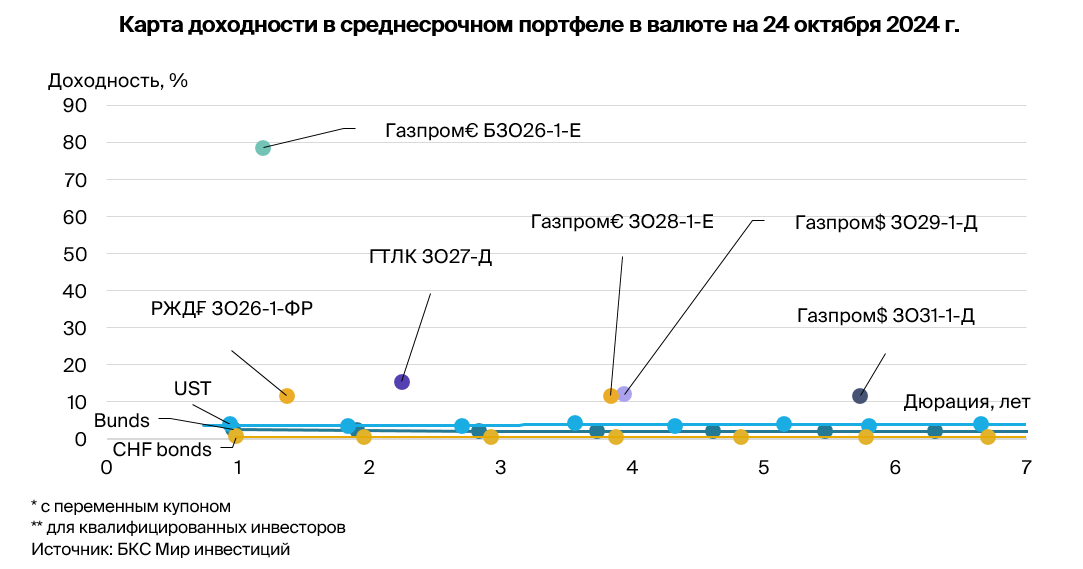

Эмитенты и выпуски

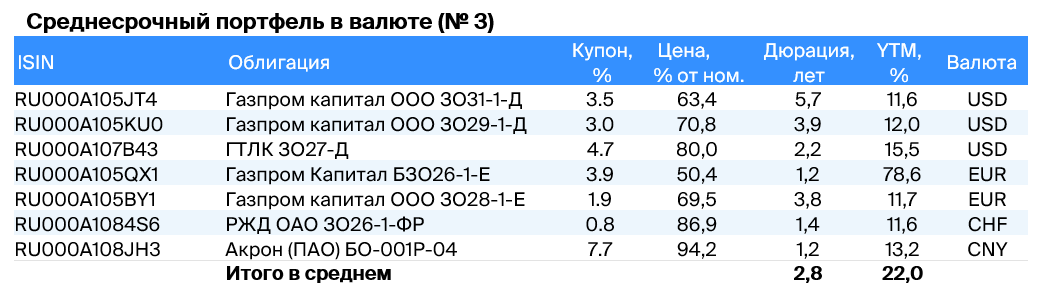

Российские железные дороги являются естественной монополией в сфере стабильной железнодорожной инфраструктуры и локомотивов, поскольку их владелец — государство. . Компания имеет подвижные составы и локомотивы, контролируя около 99 % рынка услуг локомотивной тяги.

Годовая докапитализация компании предоставляет возможность перекредитоваться в государственных банках при необходимости. Выпуск ЗО26-1-ФР гарантирует доходность по ЛУКОЙЛ-26 на уровне 2,6%. Ожидается доход свыше 13% в франках за год — это выгодное предложение.

Ведущая на мировом рынке компания по производству удобрений для сельского хозяйства, не попавшая под санкции.

Её доля в мировой добыче/производстве составляет 1,5–2% — небольшой объём, но прибыльность выше среднего из-за ослабления рубля, близости к морским портам и вертикальной интеграции.

У компании средние операционные риски из-за трёх основных производств. Долговая нагрузка крайне низкая. Бизнес и долговая нагрузка Акрона лучше, чем у эмитента облигаций в юанях Южуралзолота, сравнимы с Металлоинвестом. Поэтому справедливая доходность Акрона должна быть на уровне 6,0–6,3%. Потенциальный доход выпуска БО-001Р-04 превышает 9% за полгода.

«Газпром», выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и обладает монополией на экспорт по трубам. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

ЗО31-1-Д обещает прибыль, сравнимую с облигациями ЛУКОЙЛу-31 при одинаковом уровне рисков (1,9%).

Выпуск ЗО29-1-Д предоставляет доходность на уровне 3,0% при рисках, сравнимых с ЛУКОЙЛ-27, а потенциальный доход от выпусков может составить до 28% годовых.

БЗО26-1-Е гарантирует доходность, эквивалентную 13,6% по отношению к выпущенным в долларах БЗО26-1-Д.

ЗО28-1-Е приносит доходность к выпуску ЛУКОЙЛ-27 при равных рисках 2,6%, потенциальный доход последнего составляет 27% за год. С учётом паритета процентных ставок для доллара и евро доходность выпусков в евро должна быть на 1,5–2,0% меньше.

Государственный транспортный лизинговый компанией (ГТЛК) оказывает финансовую поддержку транспортной отрасли России через предоставление услуг лизинга.

Случай с Роснано показывает государственную поддержку. Актив качественный, главный заёмщик – Аэрофлот (18% кредитного портфеля). Показатель достаточности капитала с учётом потенциальной недозарезервированности в отчётности средний.

ГТЛК ЗО27-Д предлагает спред к ЛУКОЙЛ ЗО-27 в размере 6,4%. При снижении ставки ФРС и стабилизации рынка после замещений Минфина ожидается снижение бенчмарка на 1,5–2,0%, а доходности ГТЛК — на 6,0–6,5%. Потенциальный доход за год может достичь до 23%.

БКС Мир инвестиций