Тактические подходы к формированию облигационного портфеля в рублях.

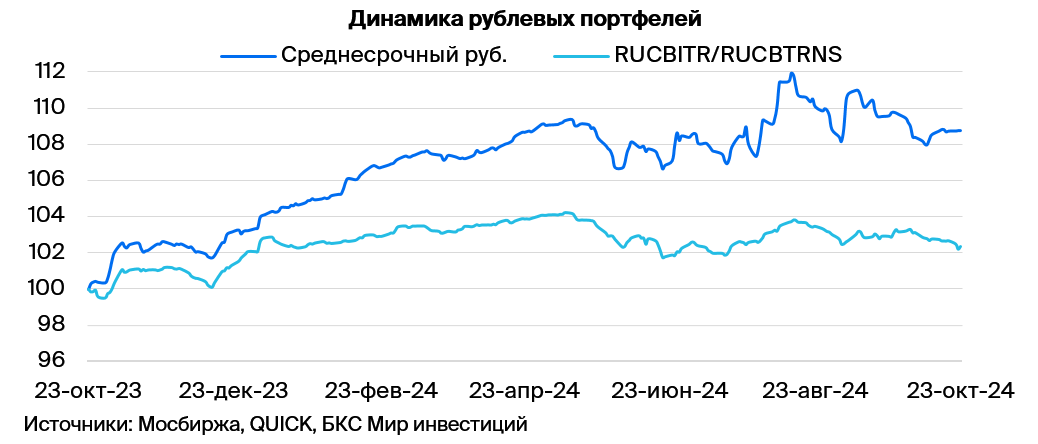

Удерживаем оптимистичную оценку долгового рынка в рублях и не меняем состав инвестиционного портфеля.

Главное

- Инфляция за неделю выросла с 0,12% до 0,2%.

- Ожидается повышение ставке Центробанка до двадцати процентов в текущей неделе.

- Рост объемов кредитных портфелей в сентябре замедлился умеренно, а состояние экономики, показанное индексами PMI, улучшилось после заседания Центрального банка.

- Курс рубля около 96 за доллар оказывает пагубное влияние на инфляцию.

- Цена нефти Уральской марки приближается к $70 за баррель, это событие не оказывает существенного влияния на рынок.

В деталях

Инфляция в октябре увеличилась по сравнению с предыдущим месяцем, однако все еще не достигла уровня сентября. За две трети октября инфляция составила 0,46% и за последнюю неделю 0,2%. В октябре она может достигнуть 0,7% — на 0,4% больше нормы. В сентябре норма была превышена на 0,5%, поэтому инфляция могла начать снижаться.

ЦБ считает повышения ставки до 20% необходимым. Нормой считается средний показатель за 2016–2019 гг., когда инфляция была близка к цели ЦБ в 4%. Прирост портфеля кредитов физических лиц в сентябре составил 0,2 трлн руб., что лучше, чем 0,4 трлн руб. в августе и 1 трлн руб. в июне.

Рост портфеля кредитов юридическим лицам также замедлился до 1,5 триллиона рублей после 2,6 триллиона рублей в августе. В долгосрочной перспективе сохраняется умеренно позитивный взгляд на рынок, так как к 2025–2027 годам ожидается постепенное снижение доходностей длинных ОФЗ до 9–11% с более чем 16%.

В долгосрочной перспективе настроены умеренно оптимистично относительно рынка и ожидаем к 2025-2027 годам постепенное снижение доходности долговых облигаций государства до 9-11%.

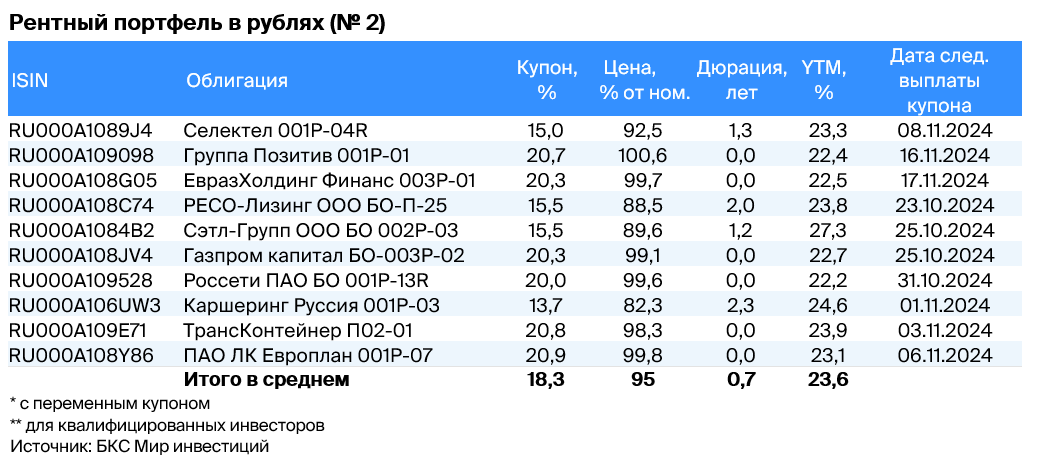

Эмитенты и выпуски

Европлан – крупная российская компания, занимающаяся автолизингом.

Этот сектор достаточно устойчив к кризисам, эффективен и имеет низкий уровень финансовых рисков. В периоды экономического спада стоимость автомобилей (залогов) увеличивается из-за курса доллара, что снижает убытки по лизингу.

Прибыль в размере 6% от активов является наилучшей среди лизинговых и банковских организаций. Уровень долговой нагрузки невысокий. Условная доходность к погашению (YTM) составляет 23,1%, что является максимумом для первого эшелона для инвесторов без квалификации. Ожидается снижение до уровня аналога РЕСО-Лизинга (19,2%). Потенциальный доход за полгода — 10%, что привлекательно.

Селектел – оператор сети дата-центров с рыночной долей приблизительно 10%. Деятельность ведется в стабильном секторе: облачная инфраструктура, дата-центры и сервера. Финансовый долг небольшой. Ожидаемый доход превышает 10% годовых.

«Позитив» возглавляет российский сектор кибербезопасности. У компании очень низкий уровень долговой нагрузки: 0,3х по показателю «Чистый Долг/EBITDA» в 2023 году. Потенциальный доход превышает 10% за год.

Евраз НТМК (эмитент ЕвразХолдингФинанс) — российский стальной дивизион группы Evraz plc. Укрепляет позиции в производстве стали для строительства и железнодорожной отрасли в России (54% выручки). Характеризуется высокой маржинальностью по EBITDA — 27% — благодаря вертикальной интеграции в железную руду, а также очень низкой долговой нагрузкой по показателю Чистый долг/EBITDA 0,8x.

Экспорт образует 38% выручки и преимущественно направлен в Азиатский регион. Условная доходность к погашению (YTM) составляет 22,5%, что максимум для первого эшелона, прогнозируется снижение. За полгода ожидаемый доход — 11%, что привлекательно.

Сэтл-Групп является ведущим девелопером жилой недвижимости в Санкт-Петербурге. Компания характеризуется низкой долговой нагрузкой (Чистый долг/EBITDA — 0,4x) и высокой прибыльностью, которая относится к одной из лучших в отрасли. YTM достигает 27,3%, что выше, чем у компаний с аналогичным рейтингом. За полгода потенциальный доход превышает 13%, что делает предложение привлекательным.

Россети – большой госхолдинг инфраструктурного типа, включающий в себя сетевые активы бывшего РАО ЕЭС. Компания занимается передачей электроэнергии по линиям электропередачи. Уровень долговой нагрузки (Чистый долг/EBITDA) очень низкий – менее 1,0. Прибыльность – одна из лучших в отрасли, благодаря сегменту магистральных сетей от ФСК ЕЭС. Предполагаемая доходность к погашению (YTM) составляет 22,2%, потенциальный доход за полгода более 13% – это привлекательно.

РЕСО-Лизинг лидирует в сегменте автолизинга благодаря его стабильности. Этот сегмент демонстрирует контрцикличность во время кризиса, поскольку обесценивание рубля повышает стоимость залогов иномарок и уменьшает кредитные убытки.

Выпуск БО-П-22 торгуется с доходностью 23,8%, что сопоставимо с показателями Балтийского Лизинга, при более высоком кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Предполагаем получение дохода свыше 9% за полгода.

Каршеринг «Делимобиль» (Эмитент – «Каршеринг Россия») — крупный сервис краткосрочной аренды автомобилей с долей рынка РФ около 50%. Компания владеет автомобилями, в основном иностранного производства, что выгодно при обесценении рубля и росте утилизационного сбора.

Высокий показатель чистый долг/EBITDA — 3,8х, но ожидается снижение из-за роста прибыли. Доходность к погашению (YTM) составляет 24,6%, а потенциальный доход за полгода превышает 12% — это привлекательно.

Трансконтейнер является крупнейшим железнодорожным контейнерным оператором в России и странах СНГ. Чистый долг/EBITDA средний — 2,7х, бизнес стабильный, акционер поддерживает компанию с более низкой долговой нагрузкой. Предлагаемая доходность к погашению (YTM) — 23,9%, потенциальный доход за полгода превышает 11% — это привлекательно.

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и контролирует экспорт через трубопроводную сеть. В 2022 году выручка от газа, нефти и остального составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%.

Газпром капитал БО-003Р-02 с доходностью к погашению (YTM) 22,7% — высокий показатель для первого эшелона (надежные компании), купон переменный, ключевая ставка плюс 1,25%, выплаты ежемесячные с переоценкой каждые 7 дней. За полгода потенциал дохода 11% — привлекательно.

Инвестировать в государственные облигации и долговые бумаги крупных российских компаний с высоким кредитным рейтингом можно, участвуя в ПИФ «Основа». При выборе бумаг ключевым параметром является возможность эмитентов предложить повышенную ставку. Стратегия ПИФа также предполагает участие в перспективных первичных размещениях.

БКС Мир инвестиций

Компания БКС оказывает брокерские и депозитарные услуги по лицензиям № 154-04434-100000 от 10.01.2001 (брокерская деятельность) и № 154-12397-000100 от 23.07.2009 (депозитарная деятельность), выданные ФСФР России без ограничения срока действия. Подробности о компании, услугах, декларации о рисках и другой информации, включая возможность подачи обращения (жалобы), доступны на сайте bcs.ru/regulatory.

Услуги брокера не связаны с открытием банковских счетов и приемом вкладов. Деньги, передаваемые по договору о брокерском обслуживании, не страхуются согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ». Данная информация не представляет собой индивидуальную инвестиционную рекомендацию.

Деятельность по управлению ПИФом выполняет ЗАО УК «БКС», имеющее лицензию ФСФР № 21-000-1-00071 от 25.06.2002. Лицензия действует бессрочно и подтверждает право на управление инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Подробности о работе ЗАО УК «БКС» в сфере управления ПИФами доступны на сайте: www.bcs.ru/amВ ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Российская Федерация, Новосибирск, улица Советская, 37. Телефон: +7 383 210-50-20.

Материал разработали специалисты ООО «Компания БКС» (информация об ООО «Компания БКС» доступна по адресу bcs.ru/regulatory). Информация взята из открытых источников. ООО «Компания БКС» не гарантирует точности и достоверности данных. Предложения, содержащиеся в материале, не являются гарантиями надежности инвестиций, стабильности доходов или выгод от применения методов управления или выбора конкретных финансовых инструментов. Стоимость паев может колебаться; результаты прошлого инвестирования не гарантируют будущей прибыли. АО УК «БКС» и государство не гарантируют доходность инвестиций в фонды. Перед покупкой пая необходимо изучить правила доверительного управления паевым фондом.

Инвестор оплачивает вознаграждение брокеру и налоги. Рост стоимости пая представлен без учёта этих расходов.

Полное наименование паевого инвестиционного фонда: Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Основа», регистрационный номер правил фонда: 0140-58233625. Дата регистрации – 8.10.2003, ФКЦБ. Изменение стоимости пая на 28.06.2024 за 1 месяц, 3 месяца, 6 месяцев, 1 год, 3 года и 5 лет составило соответственно -0,29%, -0,80%, +1,23%, +0,59%, +13,54%, +33,52%. Дополнительная информация – на сайте АО УК «БКС». https://bcs.ru/am).